东芯股份拟收购砺算科技部分股权,国产计算芯片模式寻路

21世纪经济报道记者骆轶琪 广州报道

官宣意向3个月后,东芯股份一笔收购事项正式落定。

8月20日,东芯股份发布公告称,拟以自有资金人民币2亿元向砺算科技(上海)有限公司增资,认购后者新增注册资本500万元。本次增资后公司持有上海砺算约37.88%股权。

本轮投资不仅一家买方。公告显示,另有其他投资人以相同的投前估值,拟以合计1.28亿元向上海砺算增资,认购其新增注册资本合计320万元。上海砺算投前估值为2亿元。

此前,业界传出砺算科技陷入资金危机,无法发出工资的消息。这在公告中也有透露迹象,在2023年和2024年上半年,砺算科技两次财务结算周期的营收都为0,净利润则为亏损状态。

这家定位做6nm芯片的GPU公司在无法平衡商业化和研发开支的前提下,陷入创业窘境。

东芯股份在5月份就提出了收购意向,此次正式官宣,有望为这家先进计算芯片厂商解燃眉之急。只是该案例也让市场陷入思考,计算芯片厂商该如何在外部巨头环伺下,走出自己的路?

存-算-联的构想

根据东芯股份公告,基于战略规划考虑与业务发展需要,公司与南京砺算科技有限公司、上海砺杰企业管理咨询合伙企业、宣以方、DEHAI KONG、I-sing Roger Niu于2024年8月19日签署了《砺算科技(上海)有限公司投资协议》及《砺算科技(上海)有限公司投资协议之补充协议》。公司拟以自有资金人民币2亿元向上海砺算增资。本次投资完成后,不会导致东芯股份合并报表范围发生变更。

本次被收购标的上海砺算,其原本被南京砺算科技100%控股。

企查查信息显示,2021年成立的南京砺算此前出现过三次融资记录。2022年天使轮融资数亿元人民币,投资方包括万物资本、将门创投、协立投资、达泰资本、均石创投、海松资产等。同年的Pre-A轮融资超亿元人民币,投资方包括君桐资本、哲方资本、活水资本、达泰资本等。2023年另有一笔股权变更,涉及投资方包括君桐资本、涌潮联发私募基金、钱塘创投等。

不过按照公告表述,此次收购背后可能还涉及砺算科技在多地主体的重组。

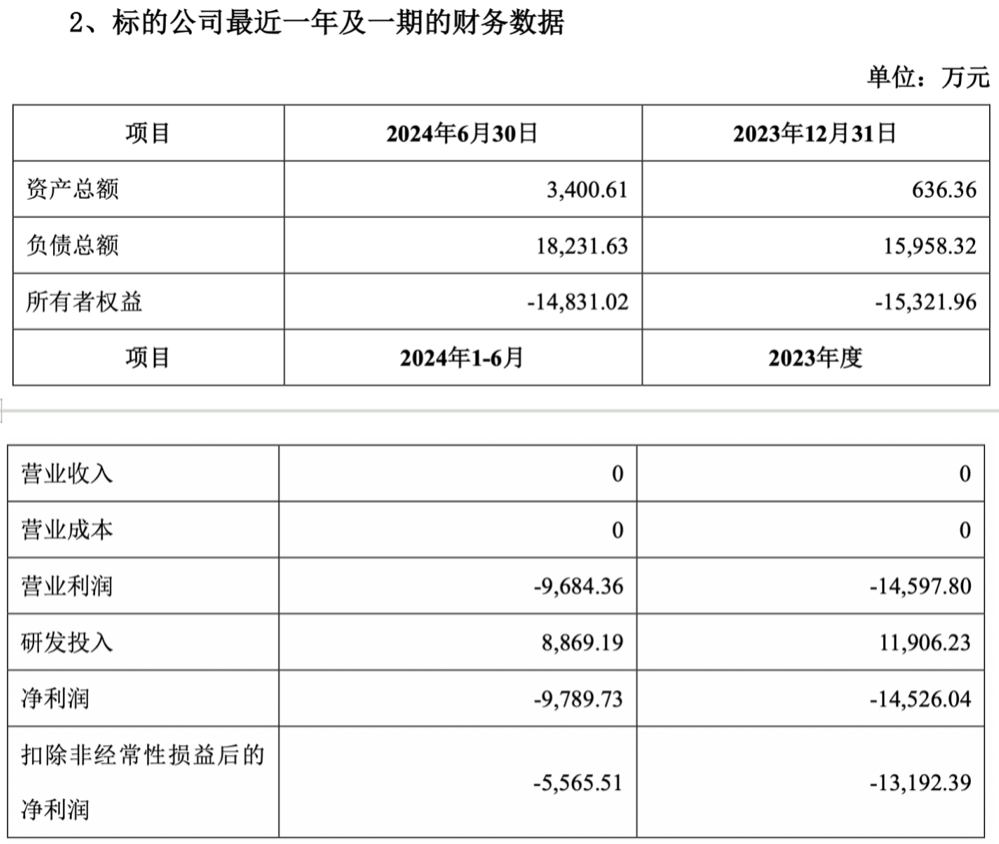

公告显示,本次被收购标的上海砺算在2023年度净利润约亏损1.45亿元,扣非净利润约亏损1.32亿元。2024年上半年净利润为亏损9789.73万元,扣非后净利润为亏损5565.51万元。这两个财务周期的营收均为0。

(上海砺算主要财务数据)

(上海砺算主要财务数据)但其中也提到,该数据为经审计的标的公司模拟财务报表。即假设南京砺算与上海砺算在2024年6月30日完成了内部重组,南京砺算将所持砺算科技(北京)有限公司100%股权转让给上海砺算,同时上海砺算受让了南京砺算全部的资产、人员、业务并终止了已授予的员工期权。

更受关注的是,此次作为上市公司主体率先披露收购意向的东芯股份,其业务主要聚焦在存储器市场,且接近一半收入来源为NAND Flash闪存市场,为何其会有跨界计算芯片的规划?

该公司曾在此前多次投资者交流中指出,将以存储为核心,向“存、算、联”一体化领域进行技术探索,提升营收体量,分摊周期风险。公司将大力发展在工艺技术、使用环境、抗振能力、可靠性等方面比消费级、工业级存储芯片要求更高的车规级存储芯片,实现车规级闪存产品的产业化目标。

这里提到的“算”,就与砺算科技有了关联。公告显示,东芯股份认为,其与标的公司上海砺算的业务具有一定协同性。后者研发的图形渲染芯片需要DRAM存储器的支持,并配备了DRAM存储器的接口。东芯股份目前已经布局了利基型DRAM产品。两家公司相关团队可通过软硬件适配、工艺优化等合作方式,促进双方产品在性能、功耗等方面进行优化和提升。

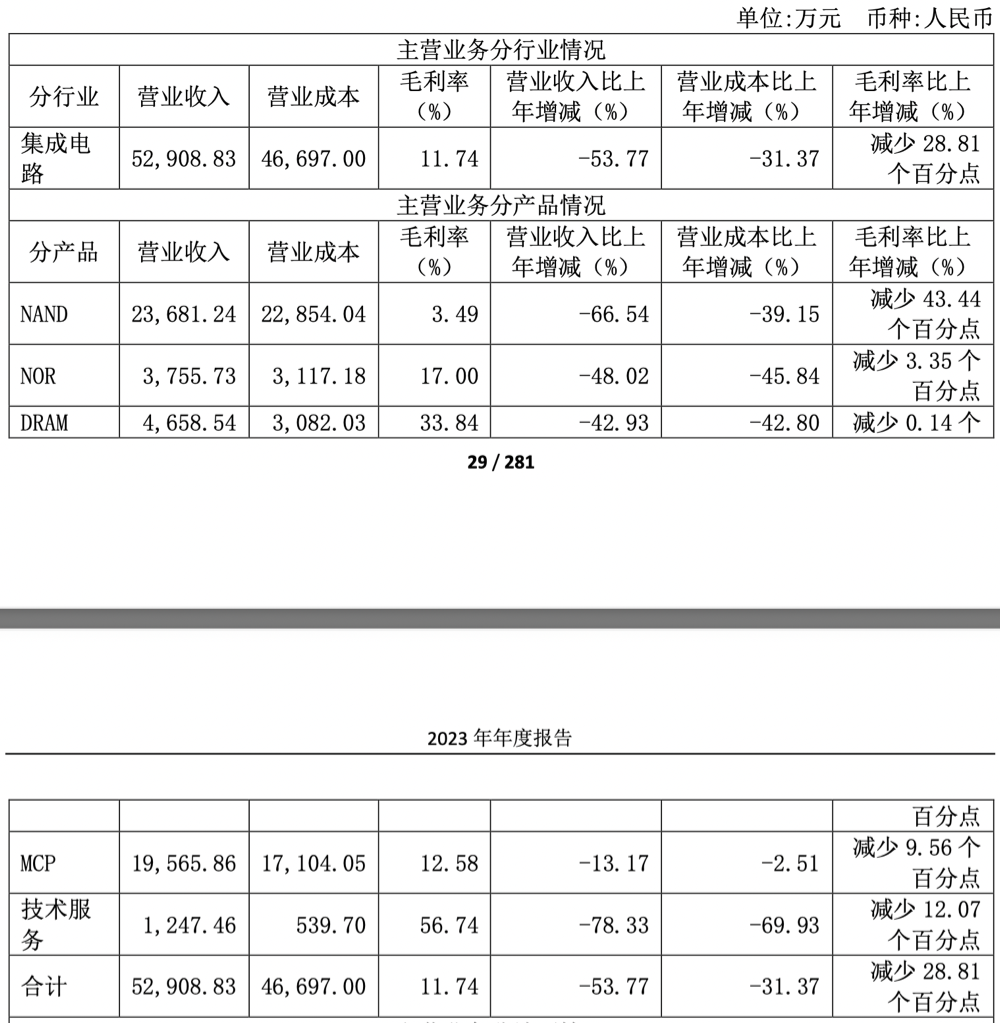

(东芯股份2023年主要财务数据)

(东芯股份2023年主要财务数据)不过当前,DRAM业务对东芯股份的业务占比较小,按照2023财年收入计算,DRAM业务仅贡献约9%的收入,但毛利率却是公司旗下主要硬件产品中最高,达33.84%。由此可见二者若后续完成良好协同,将有望打开新发展机会。

冲刺6nm芯片

作为瞄准先进制程工艺发展的GPU芯片厂商,砺算科技曾被寄予厚望。

根据“南京江北新区产业技术研创园”平台2023年4月发布的消息,砺算科技正基于自研盘古架构开发自主知识产权的GPU产品――TrueGPU图形芯片。据悉,其自研架构已支持扩展到16384个计算核心,数量上与国际一线企业产品相同。

彼时高管团队提出,有信心在当年年底,将国内第一颗6nm高性能图形GPU推向市场。

砺算科技联合创始人孔德海曾解释,为了起步更容易,目前大部分专注图形渲染的GPU公司都在从第三方采购IP核。砺算科技却逆势而行,坚定走自研路线,将整体芯片设计掌握在自己手中。

(砺算科技官网介绍)

(砺算科技官网介绍)他还曾畅想,“我们的产品在设计时就很有针对性,性价比很高。未来如果能顺利在国内市场流通,我们的电脑就可以用上国产GPU。这也就意味着,大家在购买电脑时有了新的选择,可以用更低的价格买到同样显示性能的电脑。”

东芯股份的公告也显示,上海砺算坚持自研架构,产品可实现端、云、边的主流图形渲染和AI加速,对标主流GPU架构,与外部生态无缝兼容,力争解决国产主流完整GPU架构自主化的关键问题。

但定位6nm先进工艺制程的背后,无疑需要庞大的资金支持。创始团队的融资能力和商业化能力也尤为重要。

据披露,目前,砺算科技的G100图形渲染芯片产品已完成市场规格定义、架构设计、ASIC设计、模级和及芯片级验证、软件仿真、硬件仿真,以及大部分后端设计,正进行接口IP集成以及最终验证。

以上研发工作完成后将可以交由代工厂进行流片,后续还需进行封测、功能和性能测试、送样、验证等阶段。此次获得融资后,砺算科技将有能力进行正式流片。后续其还将需要持续不断的资金投入,因此后续标的公司在产业化成功前,仍有进行外部融资的需求。关于后续的融资安排,标的公司将根据产业化进度,视情况寻求融资机会。

这意味着,此次融资并非终点。砺算科技要实现可持续发展,依然面临外部挑战。

国产计算芯片寻路

根据披露,砺算科技的三位创始高管都有不俗的既往履历。总裁宣以方、联合创始人孔德海、CTO牛一心三位均在硅谷老牌GPU公司S3工作过,经历了多款“全球首个”产品的设计与落地,拥有近30年的GPU芯片开发、量产经验。公司研发人员占比88%,不乏来自“清北复交”的专业人才。

但如今公司面临经营难题,实际上与国产GPU发展背景息息相关。海外GPU巨头英伟达在2006年就开始重金投入,构建其护城河之一CUDA生态,至今有450万开发者支持;同时自研内核架构并不外售。

国际上的后来者AMD近些年勉励追赶,并通过收购软件、硬件等方面公司来逐渐完善其GPU生态能力。虽然份额在逐年上升,但相比英伟达的市场地位依然有较远距离。

这远不是近些年来才陆续成立的国产GPU公司所具备的环境和资金能力。

在近日举行的滴水湖中国RISC-V产业论坛上,北京大学讲席教授谢涛对国内发展AI产业提出他的观察。

GPU是AI芯片的重要门类之一。当前国内发展计算芯片,一大核心难题就是建立生态,因此如何借助新技术趋势构建生态,也是备受关注的命题。谢涛指出,在软件生态适配方面,主流AI公司主要采取两种路线:其一是主流GPGPU公司采取兼容英伟达CUDA软件生态的方式,但这从长远看还是受制于人;其二是走非CUDA路线,但整体呈现小、散、弱的局面,国内高端AI芯片企业达40余家,软件栈层面各自为战,整体市场份额不足10%。

他认为,要建立高水平的(芯片)计算技术体系有三种分类:A体系类似“高铁模式”,即源头创新来自海外,强调“全兼容”,从应用发扬光大。但如果得不到继续支持,将受到较大冲击。

B体系类似“北斗模式”,强调“全自主”,自己发明和创造指令集,这条路线也很重要,但毕竟是从头做起,生态建设将经历较为缓慢的过程。

C体系类似“5G模式”,采用“全开放”道路,全球一起建设生态,最终将实现“你中有我、我中有你”。

谢涛指出,A体系类似加入CUDA生态,但可能会面临容易被英伟达牵着鼻子走的难题;B体系属于绕过CUDA生态,的确有长期布局的必要,但国家层面还需要着手培养系统软件、编程人员和编译器人才等人才,推动建设软件生态等方面着力;C体系是近些年国际大厂均开始关注的开源架构RISC-V,其特性也让业界探讨是否可以参考过去开源安卓撼动iOS的模式,该路线或许有望正面撼动CUDA生态。

至于RISC-V新架构,其作为CPU芯片的主要架构,该如何借力发展AI芯片?

谢涛表示,历史上是PC成就了X86架构,未来期待AI的发展机会成就RISC-V生态。

当前用RISC-V架构发展AI芯片,他指出有两种模式:其一是适合低功耗领域的紧耦合模式,以CPU主干为骨架,集成在CPU内部,共享PC、寄存器堆等流水线单元,只是在执行单元部分增加了矩阵或向量单元。

其二是适合大算力领域的松耦合模式,即外挂在CPU上,会有自己独立的流水线、寄存器堆、缓存等,其本身作为“协处理器”的定位,可以接受来自一个或多个CPU的指令,异步地执行不同CPU提交过来的任务。

当然前面提到的都是产业发展思路以及需要警惕的方向,由不同主导厂商推动多路线并行不失为一种路径,但也更需要适时借力国际开源社区生态和国际标准,以推动AI芯片发展。