金山办公,在下一盘什么变革棋?

世人谈及雷军,第一印象便是小米。殊不知,在A股一家千亿市值软件公司背后,雷军深藏着功与名,这家公司便是金山办公。

在国内,金山办公旗下的WPS Office办公软件是与亿万打工人朝夕相处的存在。除了与微软的明争暗斗,金山办公大多数时候都显得有些低调。不过,这并不妨碍金山办公闷声赚大钱。

2017年至2022年,金山办公营收的年均复合增长率达到38.83%,毛利率稳定在85%-90%的区间内。更令人咋舌的是,这家办公软件龙头手上握有着大量的现金和极低的资产负债率。

金山办公是幸运的。这家最早可追溯到1988年的软件公司,不曾错过互联网的每一次风口,从PC端到移动端,从云上服务到线上协同办公,再到如今烈火烹油的AI,以及政策加持的信创概念。同时,金山办公的征途也劲敌环伺、险象环生,逼迫着这家公司不断调整战略以适应残酷的丛林法则。

伴随着新的叙事,资本市场对于这家国产办公软件龙头显然有着更多的期待。在AI汹涌浪潮的推动下,今年金山办公的股价一路上扬一度站上近530元/股的最高点,市值也随之来到近2500亿元,后又因AI潮退,市值跌超20%。

金山办公正面临怎样的机遇,又将如何应对相伴而来的挑战?

纵观金山办公三十多年的发展历程,变革与转型可以说是这家公司发展的主旋律。

例如,在推出WPS1.0版本后,因预感Windows系统将成为日后主流,金山选择放弃在DOS系统的领先优势转而研发盘古组件;又如,在微软刚进入中国市场时,金山与其签署共享协议导致市场份额被抢占,不得已通过“曲线救国”的方式发展游戏、杀毒软件等业务来反哺通过免费策略争夺市场的办公业务。

2011年,凭借对移动互联网即将到来趋势的敏锐洞察,金山率先推出移动版WPS Office。正是这一转型,让金山在办公软件业务上顺利实现弯道超车。随后的云端协作阶段,金山办公同样没有错过,相继推出WPS+一站式云办公、数字办公平台等。

此前,金山办公的变革与转型,更多是围绕具体业务发展,而近两年,金山办公的变革方向开始往商业模式与渠道上转变。

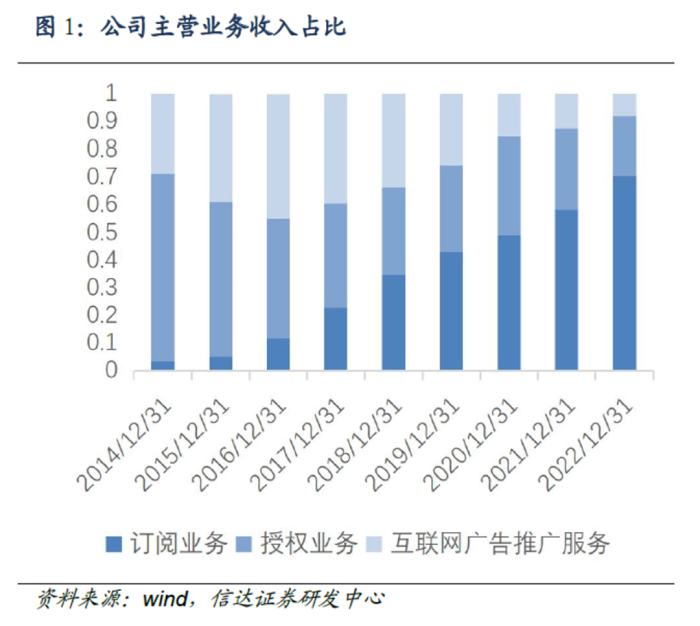

金山办公的商业模式有以下三类:个人订阅业务、机构授权业务、机构订阅业务以及互联网广告业务。个人订阅业务主要为C端用户提供会员付费增值服务;机构授权业务为B端用户提供按场地或数量授权的一次性买断标准化产品,其中政企用户居多;机构订阅业务则为B端用户提供按月或年付费订阅的定制化产品;而互联网广告业务则是在C端用户免费使用WPS时通过弹窗等形式推动广告。

在互联网企业中,广告一直是一种较为常见的变现方式。早期的金山办公面对微软来势汹汹的竞争,不得已选择了免费的方式进行市场拓展。这也意味着在商业模式上,金山办公对广告变现有着不小的依赖。

对标金山办公的老竞争对手微软,在2011年云转型推出Office 365后,B端企业用户订阅逐渐成为营收主力,成为微软新增长引擎。截至2022财年,Office 365的企业用户数量已经达到约2.85亿,占比超过80%。

随着国内办公软件用户付费意识增强,用户体验不佳的“免费+广告”的商业模式以及现金流不够平稳的License授权模式开始逐渐被金山办公所抛弃,公司的商业模式重心也慢慢往订阅模式倾斜。

2019年至2022年,金山办公广告业务营收占总营收比例分别为15.44%、12.38%和7.88%,呈逐年下降趋势。2022年7月,金山办公CEO章庆元更是在微博中声称,将于2023年彻底关闭广告业务。

在金山办公的大力转型下,公司订阅业务的营收占比逐年提升。截至2022年,授权业务与互联网广告推广业务合计营收占比被压缩至31%。

从数据来看,金山办公的转型之路似乎走得顺风顺水。

最新财报显示,今年上半年,金山办公实现营收21.72 亿元,同比增长21.25%,归母净利润为5.99 亿元,同比增长15.32%,扣非归母净利润5.76 亿元,同比增长39.88%。营收与净利润继续均实现双位数增长。

在各项业务中,金山办公订阅业务总体收入16.70亿元,同比增长35%;该业务收入占总营收比例为77%,同比增长8个百分点。其中,国内个人办公服务订阅业务收入12.52亿元,同比增长33.24%;国内机构订阅及服务业务收入4.18亿元,同比增长40.38%。

但处于转型阶段的另外两项业务中,国内机构授权业务营收为3.61亿元,较上年同期减少13.96%;互联网广告业务上半年实现营收1.41亿元,较去年同期增长4.94%。

被明确表示将于2023年彻底关闭的广告业务营收不降反升,未被明确表示的机构授权业务反而有所下滑,似乎有些不太符合市场的预期。

一位二级市场行业研究员对节点财经表示:“虽然金山办公在有意减少机构授权业务与广告业务的营收占比,但目前这两项业务营收还是有一定比重,如果双双下滑,对公司整体营收增速可能会有一定影响。在今年上半年机构授权业务不景气的情况下,本来要被放弃的广告业务就此顶上也可以理解。”

此外,金山办公截至今年上半年的合同负债也首次出现下滑,较去年底的17.31亿元下滑至17.03亿元,让市场对金山办公在B端信创领域的拓展有所担忧。

在8月的一场机构调研活动中,金山办公也坦承:“整体信创的时间周期比我们预期的要慢。”就合同负债问题,金山办公解释道:“信创的存量订单已经基本消耗完毕,同时没有太多新增订单,导致B端合同负债下降。但C端的合同负债增长是符合预期的。”

不过,金山办公认为,信创大趋势没有改变。虽然上半年信创采购量处于一个历史较低水平,但政企业务授权收入增速高于公司预期,未来信创进一步落地后有望带来较大增量。

宏观环境对金山办公业务的冲击还体现在设备端出货量增速上。据金山办公财报,2023年全球PC和手机市场持续低迷,今年第二季度PC市场出货量同比下滑12%至6210万台,手机市场出货量下滑10%,降至2.58亿部。

“实际上,全球无论是PC还是手机市场近年来出货量增速整体都较为疲软,若按办公软件领域较为通用的公式:收入=用户数×付费率×ARPU(每用户平均收入),仅仅只追求用户数量的增长显然已经不是金山办公这类办公软件的目标。”上述研究员对节点财经表示。

该研究员补充道:“虽然在国产替代逻辑驱动下,金山办公在信创市场渗透率依然有不小的增长空间,但金山办公的视野肯定不仅于此,而在如何通过提供更优质的服务提升用户付费率以及用户平均收入上下功夫。”

在提升用户付费率上,金山办公的策略或许可以从微软的转型之路窥见一些端倪。

虽然微软在2011年错过移动端风口,选择拥抱云服务订阅制,推出Office 365,但这一策略确实降低了Office用户的付费门槛,提高了用户付费率。此后,微软又将Office 365更替为Microsoft 365,推出更能够提高办公生产力的云办公平台,吸引用户付费。

金山办公当下积极拥抱订阅制,推出公有云SaaS服务,多少与当年微软有些异曲同工之妙。今年上半年,金山办公面向组织级客户发布数字办公全家桶WPS 365,为客户打造高效一体化的协同办公平台。报告期内,公有云领域SaaS付费企业数同比增长54%,付费企业续约率超70%,金额续费率超100%,带动公有云领域相关收入同比增长100%。

在提升ARPU方面,今年4月,金山办公推出了全新C端会员体系。在新会员体系中,原有的三种会员,即89元/年的WPS会员、稻壳会员与179元/年的超级会员,合并为148元/年的超级会员基础套餐以及248元/年的超级会员Pro套餐。

其中,148元/年的基础套餐功能权益与此前179元/年的超级会员基本一致,248元Pro套餐则在基础套餐上附加额外功能权益。为照顾用户需求灵活性,金山办公还推出69元/年的单项权益包服务,如PDF权益包等。

不过,以上这些策略在AI这枚重磅炸弹面前,似乎显得有些微不足道。

紧随微软在3月发布Microsoft 365 Copilot后,金山办公也于4月发布了基于大模型的生成式AI应用――WPS AI,并于9月5日正式向公众开放使用。通过百度智能云千帆大模型平台接入文心一言,WPS AI的用户可以进行内容生成、内容理解、指令操作等功能。

“作为产业链的下游应用端,办公软件是天然绝佳的AIGC使用入口。AI能够给办公应用带来非常强的赋能,促使办公软件的用户付费率和ARPU提升。这就并不难理解微软为何斥巨资投资Open AI。对于金山办公而言,这样的风口自然不能错过。”上述研究员分析道。

据最新财报,截至 2023年6月,金山办公主要产品月活设备数接近5.84亿,其中WPS Office PC版月活2.53亿,领先其他国产办公软件;WPS Office移动版月活3.27亿。经过多年积累,金山办公在国内办公应用市场占有率已形成一定优势。在微软的Copilot尚且无法登陆中国的情况下,这一优势,也会反哺金山办公在国内AI应用上的推广。

当然,想象空间之所以称之为想象空间,便在于预期与落地总是存在一定距离。从微软最新发布的2023年财年四季度财报来看,AI尚未给微软在办公领域带来特别明显的助益。用户更多的是对Copilot 30美元/月高收费却体验不佳的吐槽。微软执行副总裁兼首席财务官米・胡德则在电话会议中称,微软AI真正创收将在2024财年下半年。

不管实际落地终将如何,微软与金山办公都已经在这一场新叙事中获益,最起码体现在基于未来现金流折现逻辑的股市上。