10月券商金股出炉,金山办公最受追捧,机构认为本月A股有望反弹

Wind数据显示,9月三大指数集体下跌,沪指跌0.3%;深成指跌2.96%;创业板指跌4.69%。

行业方面,申万31个一级行业中有11个行业实现了上涨,涨幅排在前三的分别是:煤炭(9.61%)、医药生物(4.3%)、石油石化(3.49%);在20个下跌行业中,传媒跌幅最大,为7.63%。

(数据来源:Wind金融终端;制图:南财研选)

(数据来源:Wind金融终端;制图:南财研选)如此,10月接下来还会演绎怎样的行情?机构看好的“金股”有哪些?又给出了哪些配置建议?接下来,我们一起来看看。

一、基本面逐步修复,10月股市有望迎来反弹

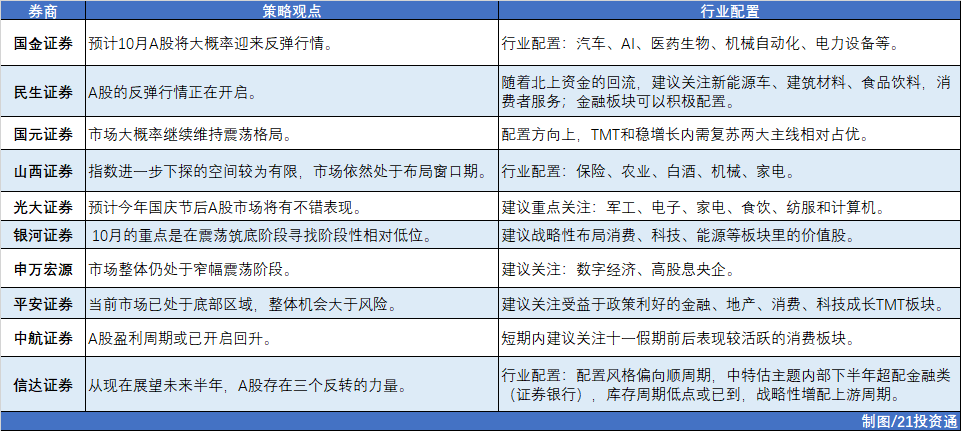

据不完全统计,目前已有20余家券商发布了2023年10月投资组合和最新市场观点。

纵观这些报告,在9月市场集体下跌的背景下,多数机构认为10月市场行情有望迎来反弹:

民生证券认为以基本面修复为支撑的反弹在逐步展开。如果用黄金内外盘价差所隐含的远期汇率来作为观测指标,也可以发现投资者对经济基本面预期最为悲观的时刻可能已经过去。多因素的共振推动股票市场开始反弹。

国金证券预计10月A股在见到“盈利底”与“估值底”之后,随着基本面、流动性及情绪面的驱动力逐步回升,将大概率迎来反弹行情。期间,随着美债收益率“见顶回落”,港股市场的“估值底”亦将呼之欲出,届时,其将同时受益于海外及本地流动性回升,以及印花税、红利税下调等政策红利预期,或更具弹性。

国元证券指出,展望10月,基本面及影响市场的核心要素无本质变化,因此大概率以震荡格局为主,考虑到9月蓄势与国内支撑逐步增强,未来经济改善或利多的出现可能会给市场带来积极提振。基本面方面,经济内生动力有所增强。最新经济数据显示内外需皆有积极信号出现,边际改善明显。

光大证券认为,预计今年国庆节后A股市场将有不错表现。一方面,从历史来看,受流动性变化的影响,A股在国庆节后大概率会出现上涨。另一方面,当前市场正处于相对低位,投资性价比高,而活跃资本市场及稳经济的政策也在陆续推进,指数整体易上难下,方向上有望逐渐震荡上行。综合来看,预计今年国庆节后A股大概率也将有不错表现。

部分机构观点如下:

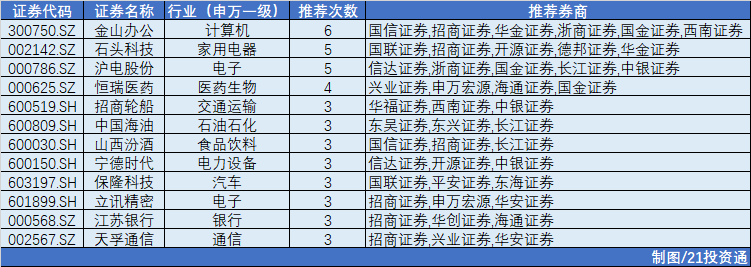

二、10月金股:机构扎堆推荐金山办公

在统计的20余家券商金股中,被“点名次数”超过5次的有一只:金山办公;石头科技、沪电股份则被推荐了5次。

部分推荐情况如下:

1. 金山办公(688111.SH)

国信证券:

1)公司是办公软件龙头,2023年上半年扣非利润高增长。

2)公司上半年订阅保持高增长,年整体订阅收入达到16.7亿元(+35%),占比提升至77%;月活稳定增长,累计付费个人用户数达到3324万(+16.36%)。

3)公司AI产品逐步推向市场,付费率和市场空间将进一步打开。

国金证券:

1)中长期来看:全面嵌入AI能力,办公软件智能化时代下公司发展未来可期。

2)短期来看:AI赋能下公司C端付费转化率以及B端ARPU值有望显著提升。

2. 石头科技(688169.SH)

德邦证券:

1)2023年上半年公司实现营业总收入33.74亿元,同比+15.41%,归母净利润7.39亿元,同比+19.93%。

2)海内外市场双轮驱动,二季度表现明显加速。

3)海外产品结构提升,盈利能力提振明显。

4) 发布自清洁新品P10PRO,持续完善国内产品矩阵。

招商证券:

1)国内扫地机以价换量销售额转增。

2)海外市场自二季度新品发布后,欧美及亚太地区取得40%以上高增长,同时基站类产品在欧洲、亚太及美国分别占比上升至50%、50%和30%。

3. 沪电股份(002463.SZ)

长江证券:

1)随着高速网路设备、AI等新兴市场领域的结构性需求景气度向好,积极布局高景气度赛道的沪电股份将充分受益。

2)当前汽车行业正趋于电气化+智能化+网联化,这一趋势将推动高端汽车板的需求增加,公司汽车板业务呈现稳中向好的发展态势。

4. 恒瑞医药(600276.SH)

申万宏源:

1)经过两年调整后,PD-1占比降低、集采影响减弱,基本面拐点出现,公司在2023年有望恢复两位数以上增长。

2)“创新”和“国际化”两大战略顺利推进,ADC平台突破在即。

国金证券:

1)在研创新药驱动第二轮增长,23款创新药管线处于三期(13个)和申报上市阶段(10个)。

2)已上市创新药中部分纳入医保,未来放量可期。

3)国际化进程加速,“双艾”组合治疗一线晚期肝细胞癌的BLA获FDA正式受理。

5. 招商轮船(601872.SH)

华福证券:

1)2023上半年中国石油需求稳步复苏,运价步入上行周期,公司油运业务扭亏为盈。

2)外贸汽滚船队再扩容,市场高景气助业绩高增。

西南证券:

1)油轮运输市场供需结构继续明显改善。

2)干散静待需求恢复。

3)预计全球滚装市场将继续受中国汽车海运出口量稳定增长影响,支撑市场高位运行。

6. 中国海油(600938.SH)

东吴证券:

1)油价高位背景下,公司成本管控优异,提升资本开支带动增储上产。

2)重视股东回报,股息率行业领先。

长江证券:

1)降本增效叠加增储上产,盈利改善未来可期。

2)随着以三桶油为代表的央国企盈利能力差距逐渐缩小,中国海油等央国企龙头企业估值仍有较大提升前景,估值或将持续修复。

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

(来源:国金证券,民生证券,国元证券,山西证券,光大证券,银河证券,申万宏源,平安证券,中航证券,信达证券,国信证券,国联证券,兴业证券,华福证券,东吴证券,招商证券,华金证券,中银证券,浙商证券,德邦证券,长江证券,西南证券,开源证券,海通证券,东海证券,华安证券,东兴证券,华创证券)

(作者:杨韵琪 编辑:崔海花)