Q4净利创新高 金山办公年报预喜 机构、个人订阅收入双涨

《科创板日报》1月3日讯 今日晚间,金山办公发布2023年业绩预喜公告。

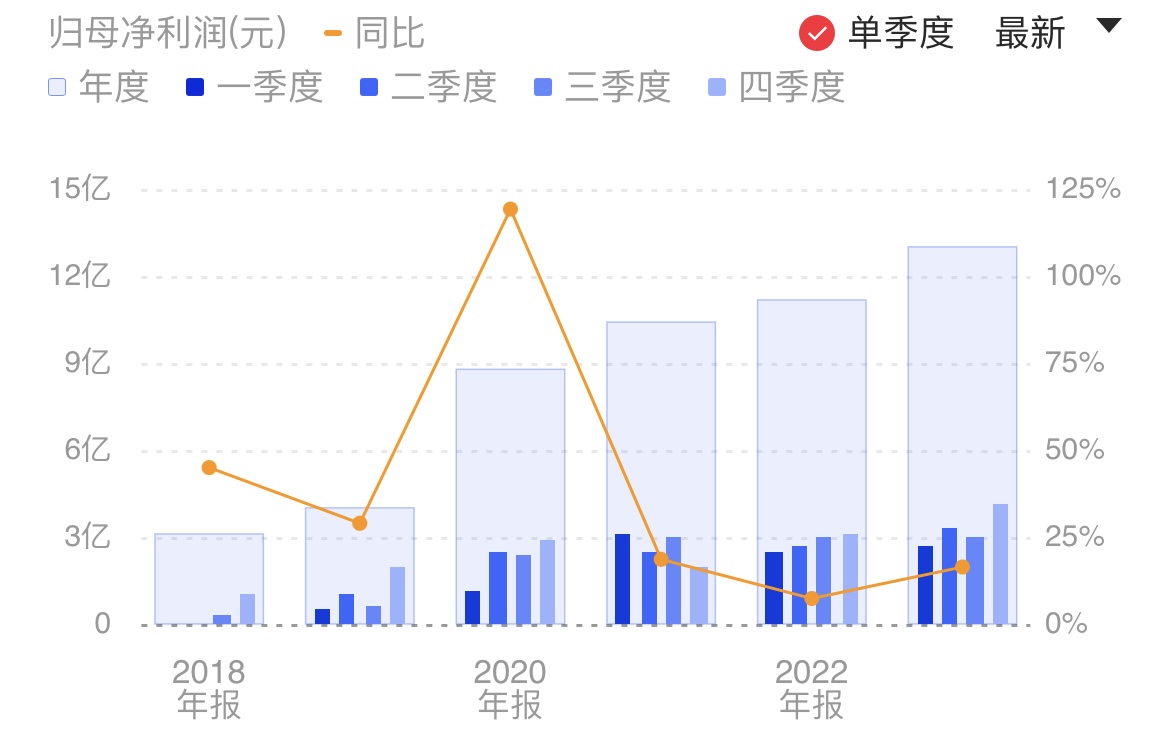

公司预计2023年实现营业收入43.69亿元到47.95亿元,同比增长12.45%到23.41%;归母净利润12.35亿元-13.66亿元,同比增长10.55%到22.19%;扣非净利润11.78亿元到13.02亿元,同比增长25.47%到38.68%。

从单季度表现来看,公司第四季度将实现归母净利润3.42亿元到4.72亿元,创下单季度历史新高,环比增长16.33%到60.54%。

对于业绩增长的原因,金山办公表示,报告期内,公司机构和个人订阅业务收入双双上涨,抵消了机构授权业务和互联网广告业务调整带来的影响。

其中,机构订阅业务方面,针对政企客户降本增效、数据全面云化及安全管控等需求,金山办公推出了WPS 365,提升了政企客户办公体验,从而推动国内机构订阅及服务业务增长。

个人订阅业务方面,公司通过优化产品使用体验、升级会员权益体系等方式,提升了个人用户付费转化与客单价,从而带动国内个人办公服务订阅业务增长。

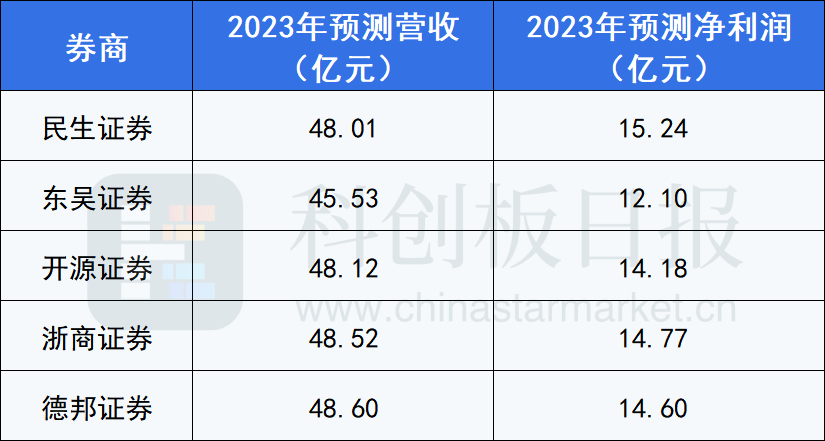

不过值得注意的是,对比大多数券商给出的金山办公全年业绩预测,该公司净利润预告中值(13.01亿元)略低于预期。

就AI业务方面,金山办公表示,未来公司将进一步加大AI领域的投入,推出更多创新性的AI能力,不断拓展AI技术的应用场景,加快商业化进程。

据了解,该公司旗下人工智能办公应用WPS AI于2023年11月开启公测。金山办公CEO章庆元曾表示,AI和协作是金山办公现阶段的重要战略,将应用大模型重构办公软件。

针对AI功能商业化时间点以及定价策略方面,金山办公曾在机构调研纪要中指出,Copilot和Insight功能预期会在年后上线并收费,具体要看备案的进展。公司将会从中长期视角去考虑定价,实现长期利益最大化,而不是只考虑短期的毛利率。

目前,金山办公已开放WPS AI体验,用户购买WPS会员后可直接领取WPS AI体验的福利。对此,浙商证券在近期的研报中指出,开放WPS AI体验有利于提升用户付费率、培养用户习惯且扩大WPS AI的测试范围,商用化更进一步。