金山办公Q1净利同比增37% 月度活跃设备数增至6.02亿 发力B端企业应用市场

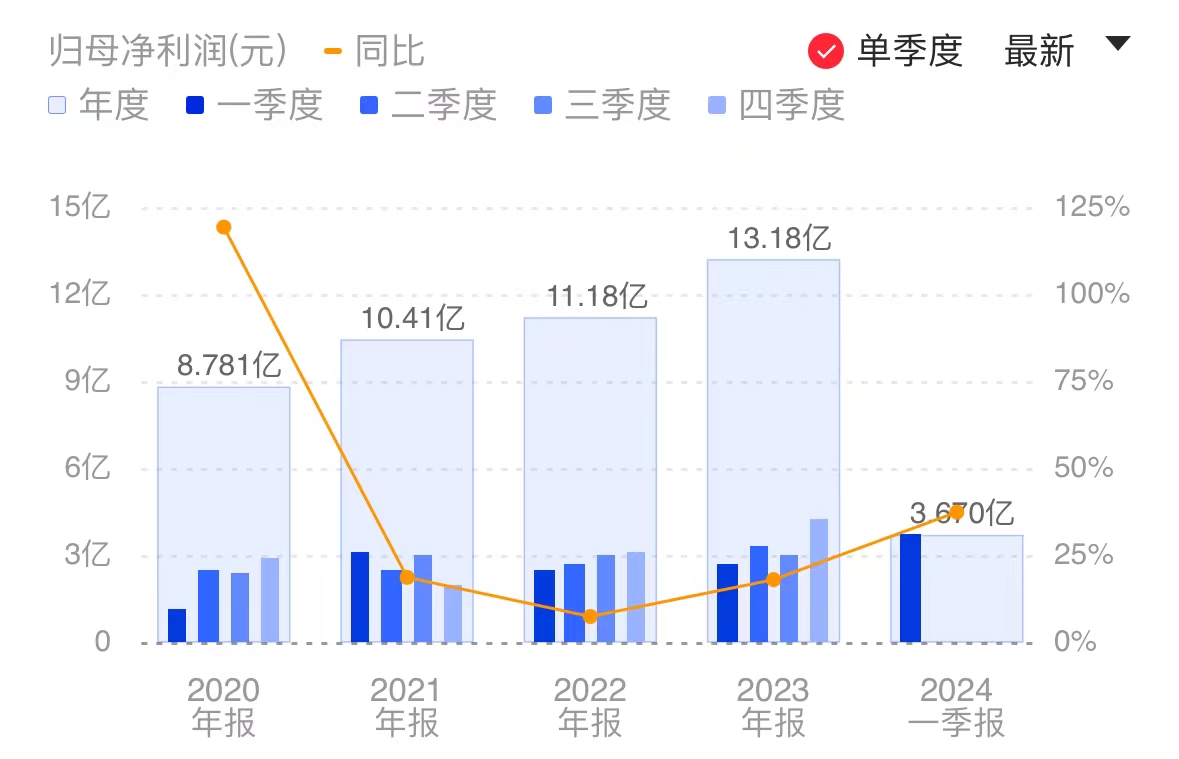

《科创板日报》4月24日讯(记者 郭辉)金山办公昨日(4月23日)晚间发布2024年一季度财报。数据显示,该公司一季度营业收入实现12.25亿元,同比增长16.54%;归母净利润为3.67亿元,同比增长37.31%;基本每股收益0.79元,同比增加36.21%。

分业务来看,财报显示,金山办公国内个人订阅、机构订阅业务收入在一季度均得到同比提升,期内销售收入分别为7.34亿元、2.42亿元,同比增长幅度分别为24.80%、13.57%。

金山办公表示,该公司通过会员权益不断提升用户黏性及付费转化,带动国内个人办公服务订阅业务稳健增长;机构订阅方面,随着公司近年正式推出WPS 365办公平台,机构订阅销售模式进入深度转型阶段,国内机构订阅及服务业务保持稳定增长。

截至2024年3月31日,金山办公主要产品月度活跃设备数为6.02亿,同比增长2.21%。这一数字较2023年末的月活设备数5.98亿,略有所提升。其中一季度WPS Office PC版月度活跃设备数2.70亿,同比增长7.14%;移动版月度活跃设备数3.29亿,同比下降1.50%。

截至4月23日收盘,金山办公最新市值为1319.64亿元,该公司也是目前A股市场少有的市值超千亿的企业软件公司。在业务模式经历面向B端卖版权、面向C端卖广告、卖个人会员订阅后,金山办公在今年4月9日推出WPS 365办公平台,进一步确定全力向B端企业应用市场进军。

据介绍,WPS 365整合了Office套件、AI应用和协作云文档功能,并进行了企业级应用功能升级。按照金山办公总经理章庆元的设想,WPS 365是要帮助企业建立自己的大脑,能够调用各类主流大模型。

章庆元在接受媒体采访时粗略估计,未来企业端一年收入将不止10亿、20亿。“B端中国市场收入暂时不高,但是天花板很高。企业一旦付费后,付费周期会很长,后劲也会更大。”

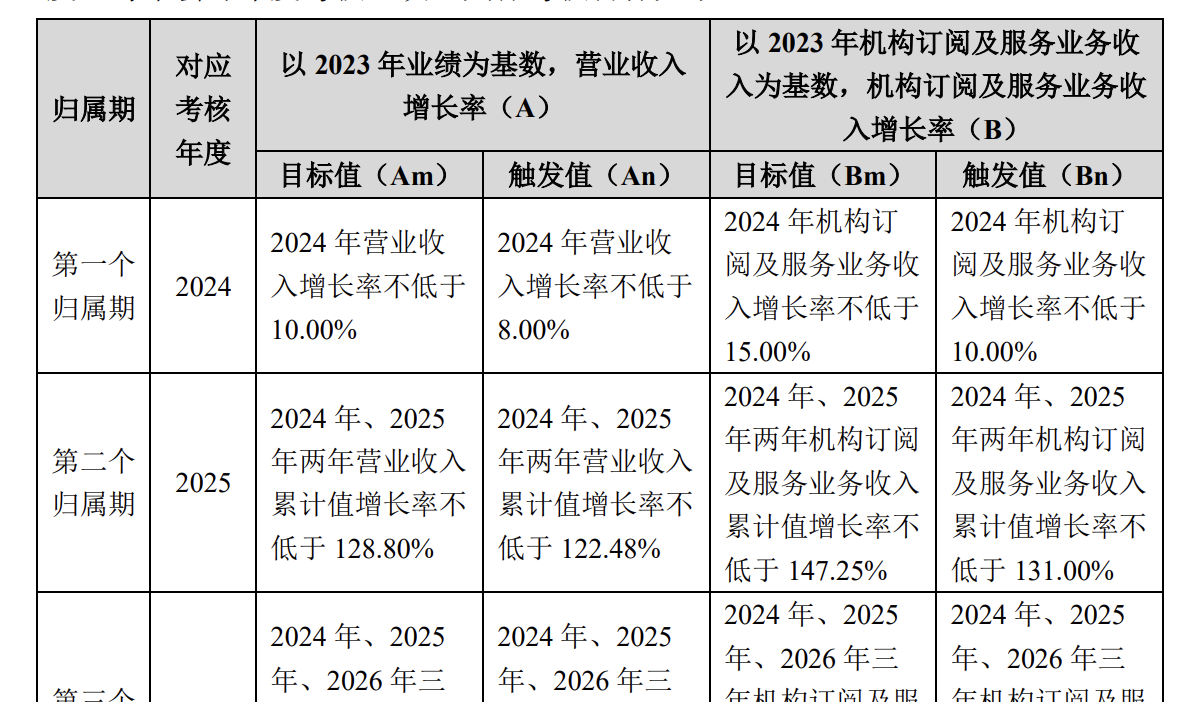

据4月23日金山办公发布的2024年限制性股票激励计划实施考核管理办法,该公司也延续上一轮股权激励办法的绩效考核标准,将未来三年机构订阅业务收入增长率与业绩增长幅度的最大值作为归属条件。

第一个归属期内目标要求2024年营收增长不低于10%或机构订阅及服务业务收入增长率不低于15.00%。

受信创市场影响,本月金山办公2023年报发布后,天风证券、东方证券、华西证券等多家机构纷纷下调此前对金山办公2024年、2025年的业绩或每股收益预期。