疫情红利出清后如何破局?华大智造的三场突围战

作者|严睿

华大智造(688114.SH)上市后的首份年报,亮点颇多。

比如2022年公司营收再创新高,达到42.31亿元,净利润同比增长3倍余;比如2022年度华大智造基因测序仪全球装机量达到600+,全球累计装机2500+;再比如全球累计获认证、医疗器械注册及备案凭证213项等等。

其实,资本市场对于华大智造2022年度的营收利润大幅增长等数据表现是有所预见的。毕竟受益于“疫情红利”的公司列表上,华大智造也是其中之一。

但另一方面,市场方投资者也存有一种忧虑,疫情带来的红利是否会成为一种“路径依赖”,让很多公司业绩大起大落,甚至是被“打回原形”。

年报发布的同时,华大智造还公布了2023年一季报数据,营收净利的确出现了明显的同比下滑,这也引发了二级市场的反应。

然而,这真就意味着华大智造会陷入疫情红利的“陷阱”吗?

理性分析,业绩增长只不过是上市公司最显性的状态指标,它可能因为受到市场非常态变化的影响出现阶段性的波动起伏。

但真正决定一家公司价值的并非既定数据,而是未来待释放的成长性。

中长期看,那些能跑赢大盘、跑赢行业的优质标的公司都有一条共性的规律,就是它们具有穿越周期的成长属性。

华大智造无疑就是这种类型的公司。

从其身处的大产业来看,基因技术至今仍是趋势明确的新兴科技产业之一,尚在市场爆发期的初级阶段;从其身处的细分市场来看,基因测序仪等设备作为产业上游,竞争格局目前是一超多强,而华大智造则居于头部序列。

那为什么能笃信华大智造能够穿越周期?

首先是基于发展环境的变化。国家层面提出科技创新驱动经济高质量发展的立国之本与全球地缘政治风险的不断攀升,都决定着自主可控是产业安全的根本保障,我们必须培育出能够带动产业体系发展的重点企业。毋庸置疑,华大智造就是国内基因测序设备领域的擎天柱。

其次是行业层面的影响因素。生命科学是比人工智能更关乎人类命运的领域,而人类基因组研究是生命科学的一项基础性研究。基因测序仪等设备技术的发展又是人类基因组研究的基础工具,如果不能占领这一技术高地,那么整个基因技术行业的发展都将受困。

再者是全球市场的竞争态势。按照“医药生物――医疗器械――医疗设备”的三级行业分类来看,对标全球同业,我们在几乎每个领域的企业都是处在技术追赶的下风位上,唯有基因测序仪领域的华大智造是能跟超一流企业掰腕技术,敢称引领全行业发展的国际化企业。

这些都是支撑华大智造穿越周期成长的“基本盘”,本文则将结合2022年报中可能容易被市场忽略的一些信息,从产品突围、专利突围和市场突围三场“突围战”,分析华大智造成长的可能性。

壹| 终端

超摩尔突围战

“人人基因组时代”,更高(高通量)、更大(大规模)、更低(成本)的“超摩尔定律”,是推动基因测序行业发展的主线任务。

因此对于基因测序设备企业而言,技术转化速度和产品迭代升级速度是其核心竞争力的一个重要体现,尤其是在基因测序仪终端产品上。

根据2022年年报信息披露,华大智造三大业务(测序仪、实验室自动化和新业务)中,作为公司经营业绩增长核心驱动力的基因测序仪业务,同比增长37.74%,贡献了17.58亿元的营收,占比总营收41.8%。

实际上,基因测序仪业务才是华大智造未来业绩稳定持续增长的核心动力。投资者没必要过于担心失去新冠相关业务收入会给华大智造留下多大的业绩落差,从目前公司在基因测序仪业务的增长态势看,或许很快就能回补这块收入的缺口。

从华大智造公布年报信息中,不难找到关于基因测序仪业务未来进入放量增长的线索。

比如,2022年和今年一季度,华大智造针对市场需求的产品升级与技术转化成果,在基因测序仪业务线上累计达到惊人的45次。新机型的推出与原有机型的升级,都是其终端产品市场竞争力提升的表现。

这其中,最值得关注的是在今年2月间在全球基因组生物学技术进展会(AGBT)上,横空出世的超高通量测序仪DNBSEQ-T20x2(以下简称“T20”),引发了整个基因测序行业不小的震动。

传承华大智造的DNBSEQ测序平台技术优势,再加上高准确性的碱基识别和拷贝数校正算法,T20因此具备了超强生产力,能够满足超大规模基因组项目的快速启动。

同时,T20还提供包括本制备系统及试剂、自动化建库设备、建库试剂,及一系列支撑海量数据处理的工具和模块的可选工具包。进行大规模测序的“批处理”毫无压力,因此得名基因测序“超级工厂”。

作为华大智造的“超级大杀器”,DNBSEQ-T20x2之所以能够引发行业震动,根本上是因为其创造了每年高达5万例的人全基因组测序通量纪录,更将基因测序的单例成本压缩进了100美元。

这让T20有了些许“孤独求败”的味道。放眼整个基因测序仪市场,目前还没有出现同类可比的测序仪终端产品。短期内,其他公司出现在通量和测序成本上能追赶上T20且能量产的同类机型可能性很低。

4月25日,华大智造T20测序仪迎来了全球首个企业用户订单,解码(上海)生物医药科技(以下简称“解码DNA”)成为T20的尝鲜者。实际上,解码DNA早就是华大智造的老客户了,2020年以来已经引进了4台华大智造的T7测序仪。

全球首台T20测序仪签约现场

T20的诞生,让华大智造成为全球范围内具备自主研发且能量产临床超高通量基因测序仪的三家企业之一,同时也是全行业唯二的基因测序仪产品能覆盖从Gb级至Tb级低中高和超高通量的公司。

核心单品的通量纪录与全线产品的矩阵输出,构成了华大智造在基因测序仪终端业务上的突围,以技术和生产引领行业的发展目标,已然照进了现实。

随着T20进入商业市场补齐了超高通量拼图,华大智造E\G\T三大系列机型的全线产品迭代与性能逐步完善,大幅提升了公司的市场竞争力。

更重要的是,华大智造在测序仪、测序试剂上已实现部分高价值原材料的国产化,不但成本优势突出,也无惧被卡脖子。

贰| 专利

技术壁垒突围战

起源于20世纪90年代的“人类基因组计划”,近些年被越来越多的国家和地区奉为“世纪工程”进而祭出各自的超大队列人类基因组研究计划项目。

这极大地激发了基因测序仪的“超摩尔”技术竞争。

而终端产品角逐的本质其实是基因测序设备公司专利技术壁垒的不断推高。论及全球基因测序专利技术的绝对高地,非美国莫属。

2013年,当华大智造母公司华大集团决意杀入基因测序仪行业的时候,全球基因测序仪公司排行榜前10基本都是美国公司,欧洲仅有英国的ONT挤进榜单。

时至今日,美国公司中既有绝对行业霸主的因美纳(illumina),综合实力强劲的赛默飞,又有如PacBio这样的细分领域测序王者,还有一大群如Ultima Genomics的追赶者。

何故在“一超多强”的欧美玩家中,冒出来个中国的华大智造,还一不留神杀进了行业榜单的前三?不得不说,2013年华大集团果断并购濒临破产的美国CG公司是个决定性因素。

放在今天回看,或许历史重演百次,恐怕华大也很难完成这笔为日后的雄起做了关键铺垫的收购案。但现实是华大救活了CG并使之重回巅峰,CG也让华大一出道就跻身了巨头的行列。

也因为对CG的并购,触发了基因测序行业占据八成份额的最强王者因美纳对华大智造的不断挤兑。事实上,华大智造要在全球市场上树立影响力,因美纳是必须要翻过的一座大山。

狭路相逢勇者胜,华大智造需要用一场专利技术“反围剿”来拒止强敌。一场长达三年的专利侵权诉讼,证明了华大智造不但技术够硬,骨头也同样够硬。

最终华大智造在美国本土赢下了这场全行业为之瞩目的专利官司。

2022年7月,华大智造与因美纳就美国境内的所有未决诉讼达成和解。因美纳向华大智造子公司CG支付约22亿元人民币的净赔偿费,从而获得CG的双色测序技术专利授权。

回放这段荡气回肠,围绕着专利技术壁垒的攻防战,华大智造何以敢逢巨头而亮剑?其实是源自其科研底带来的专利技术自信。

按照公司公布的信息,至2022年底基于华大智造DNBSEQ基因测序平台已累计产出数据超过150Pb,科研用户发表文章数量累计超过3800篇,其中在《细胞》《自然》《科学》《柳叶刀》及其子刊等核心期刊发文数量超过280篇。

再看专利数据,截至2023年一季度末,华大智造累计授权专利达628项,其中境内授权专利318项,境外授权专利310项,专利覆盖核心原材料研发、关键工艺突破、重大领域拓展等。

在筑造专利技术壁垒上,华大智造不会因为赢下那场关键性的专利官司而放缓脚步,事实上公司还在保持冲刺之态,以求在未来长远的市场竞争中保持相对比较优势。

关注客户需求及行业发展趋势,围绕生命数字化进行全方位布局,持续加大在核心技术与产品研发的投入。这是华大智造在2022年报中,最需要被市场关注的一条信息。

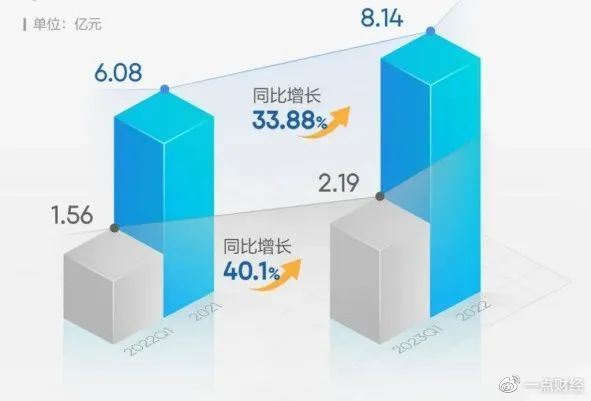

2022年,华大智造的研发费用投入达8.1亿元,同比增长33.88%,占比总营收的19.25%。这个数字显著高于行业均值。

若按近四年平均研发费用率做比较,华大智造为23%,因美纳为22%,两者极为相近,但后者的绝对值应该更大。

对于已经亮剑的华大智造而言,唯有在市场上也取得突围胜利,才能更多反哺于更多专利技术的研究和布局。

叁| 市场

全球化突围战

赢下与最强对手因美纳的诉讼案,华大智造获得的其实远不止是22亿元人民币的赔款,此一役华大智造赢下的是一张欧美主流市场的入场券。

与因美纳就美国境内所有未决诉讼达成和解之后,华大智造于2022年8月恢复了在美国销售基于CoolMPS技术的相关测序产品。

在此前的7月间,于英国法院的同意令下,华大智造适配HotMPS试剂的测序仪也于英国市场正式销售;此后的9月间,德国市场也向华大智造敞开了相关产品的销售通路。

今年3月30日,欧洲专利局(EPO)申诉委员会公布了关于因美纳与华大智造专利无效纠纷口头听证纪要。纪要文件显示,因美纳Illumina EP3002289专利无效。

虽然该专利最终的无效决定仍待申诉委员会正式颁布,但无疑结果的天平已经彻底倾向华大智造。其在包括土耳其、葡萄牙、奥地利、罗马尼亚、芬兰、希腊、匈牙利、比利时等国市场的涉诉产品业务拓展,即将扫清障碍。

三年诉讼案件的终章到来,华大智造在全球市场的商业化放量也指日可待。根据年报信息可知,在2022年报告期内,华大智造新引入30余家全球各区的渠道合作伙伴,最终确保大中华区、亚太区、欧非区和美洲区全球四大区域市场的全线飘红。

与绝大部分中国企业国际化路径大相径庭的是,华大智造从一开始就是基于全球市场用户覆盖做的战略布局。

华大智造是采用经销代理和直销两种模式结合的全球营销网络布局。

目前,公司已具备亚太、欧盟、北美、俄罗斯及中亚地区等多个主要市场的准入资格,业务遍布六大洲90多个国家和地区,累计全球服务2000+用户。

不仅如此,为了规避地缘风险,快速实现本土化成长,华大智造在美国设立研发中心,在拉脱维亚落子了海外生产基地,并通过在香港、大阪、迪拜、里加和圣何塞等地的办公室,及日本、阿联酋、拉脱维亚和美国等地的子公司,构建销售和服务网络的中心结点。

曾经盘踞全球基因测序行业上游市场的因美纳、赛默飞等巨头公司,如今在华大智造快速崛起的势头中,开始呈现此消彼长的态势。

以华大智造全球市场突围战中最大对手因美纳的数据为证,2022财年因美纳出现44亿美元的净亏损,除了其产品处在换代期外,一个重要影响因素就是华大智造的全球市占比率不断抬头所致。

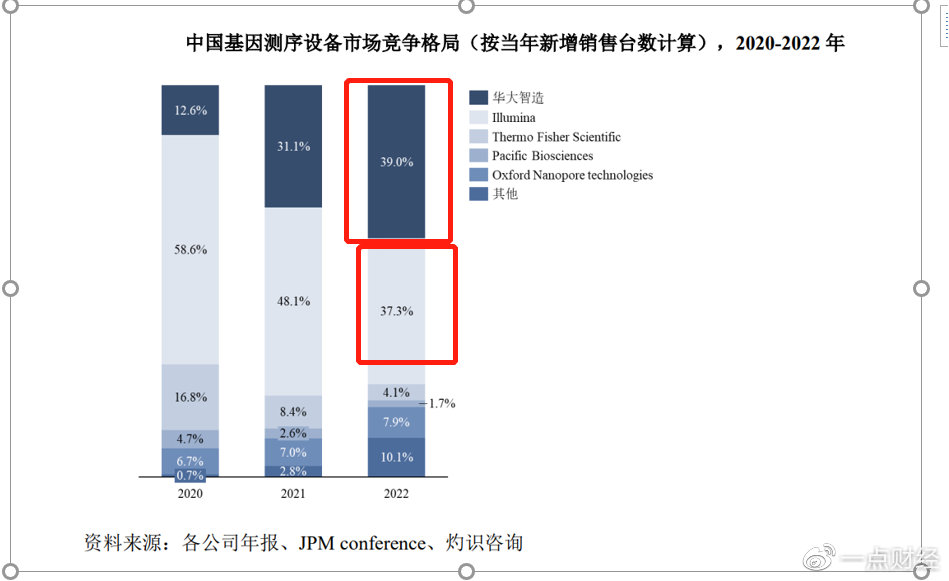

值得注意的是,因美纳的颓势在很大程度上来自中国市场格局的微妙变化:2022年华大智造在国内基因测序设备市场份额对因美纳实现了反超(39%:37.3%)。

图片信息来自灼识咨询

来自灼识咨询的数据预测,2022年中国基因测序仪及耗材市场规模约为44亿元人民币,预计2032年这一市场规模将达298亿元,年均复合增速为21%。

这一增速远高于全球市场均值,也就是说在中国市场的竞争会更大影响各个测序设备企业的全球份额占比情况。显然,形势更加有利于拥有主场之势的华大智造。

基因测序设备的市场竞争格局变化,其实早已在数据中给出了预言。仍是巨无霸的因美纳陷入了增速焦虑的同时,华大智造却在2019-2022年创造了57%的营收年均复合增长率。

远超同业平均增速的营收数据,是华大智造凭借性价比超高、全线覆盖的产品和良好的用户基础,一点点从竞争对手那里赢来的。

所以,又何必为已经点开了科技树的华大智造能否更上层楼而忧虑呢?