10年将基因组测序成本降至100美元!华大智造韦炜:生命健康永远是朝阳行业

本文来源:时代周报 作者:何明俊

灰色的厂区,保留着工业风的建筑风格。走廊上,实验室相互交错。墙壁上,除了研发、生产制造的流程外,还有一些质量警示标志和工作细则要求。一道厚重的白色铁门背后,一群科研人员正在低温实验室中进行着研究工作。隔壁的半导体实验室里,一台台机器正在处理着芯片,一旁的工作人员细致地检查着。

这里是华大智造(688114.SH)的工厂。与一般的制造业不同的是,由于基因测序仪的特殊性,外界难以近距离观察其生产过程。

华大智造是中国唯一的基因测序设备龙头企业。在这个技术门槛极高的行业中,华大智造要与海外知名巨头企业同台竞争,其中就包括历史悠久的Illumina(ILMN.NASDAQ,下称因美纳),它至今仍牢牢把持70%以上的市场份额。

2022年9月,华大智造在科创板上市,这个并不被公众所了解的企业逐渐走进了投资者的视野。在今年三季度业绩说明会上,华大智造公开了其成绩单,中国大陆及港澳台地区实现收入10.8亿元,同比增长21%;亚太区实现收入2.9亿元,同比增长34%;欧非区实现收入2.6亿元,同比增长69%;美洲区实现收入1亿元,同比增长86%。

事实上,在过去几年,华大智造一直在遭遇因美纳的“狙击”。

2019年4月至6月,因美纳在德国、丹麦等地对华大智造发起专利诉讼。在这期间,华大智造也在美国起诉因美纳专利侵权,两家公司在基因测序设备领域第一次正式交锋。

中国银河证券研究院研报指出,2019年因美纳的市场占有率约为74.1%,华大智造在全球基因测序行业上游市场份额约为3.5%,尽管两者之间体量悬殊,但因美纳对华大智造的“狙击”毫不留情。这场时间跨度长达3年的系列诉讼,最终以华大智造的胜利告终。

“随着美国诉讼的和解,公司海外市场正快速打开,尤其是作为测序业务的主要传统市场欧洲及美洲区域。公司基因测序仪业务全线产品于2023年初开始在美国开售,助推美国地区的收入实现快速增长。”华大智造指出。

当前,华大智造面临着对全球市场业务开拓的提速以及继续冲击全球市场龙头地位的局面。在基因测序设备领域,竞争优势由技术创新、商业化考量等环节构成,但决定企业优势的基石依然是测序技术。

肩负着中国基因测序行业的希望、致力于成为生命科技核心工具缔造者的华大智造,如何才能向资本市场证明自身价值?近期,华大智造董秘韦炜与时代周报记者就上述话题进行了探讨。

华大智造董秘韦炜 图源:华大智造

华大智造董秘韦炜 图源:华大智造基因测序仪背后的隐秘故事

人类的终极秘密隐藏在基因中,而要解码则需要基因测序仪。目前,全球仅有两个国家、三家公司能够量产临床级别的高通量基因测序仪,分别是美国的因美纳、Thermo Fisher和中国的华大智造。

基因测序仪和普通的设备仪器不同的是,基因测序仪是光、机、电、液、生化、芯片、算法等众多前沿学科的集合体,每项技术均需要打磨至一个平衡点。这也使得基因测序仪的技术壁垒极高。

图源:华大智造

图源:华大智造在行业出现了独家巨头之后,小型的基因测序仪制造公司逐渐消失。但作为后来者,攻克,并非不可能。

2012年,华大收到了Complete Genomics(下称“CG”)的收购邀请函。CG成立于2005年,是一家位于硅谷的基因测序科技公司。尽管CG具备自主研发测序仪的能力,也拥有测序仪产品,但仅提供测序服务而不出售测序仪,因此商业化运营基本停滞。面对资金短缺的状况,CG向全球基因测序行业内具有实力的潜在买家发出收购邀约。

韦炜在接受时代周报记者专访时说,“当时,这家公司(CG)是世界上仅有的几家拥有测序仪完整自主技术路线的公司之一。”

事实上,因美纳也是当时的竞购方之一,同时也是CG一直以来的竞争对手。如果因美纳收购CG后,很有可能会为了巩固自身地位而让CG的技术消失在市场上。因此,在CG创始人Rade Drmanac博士看来,能够延续CG独特测序技术、且可以为CG提供从基因组到蛋白质组学整体解决方案的完美合作者,是华大。

收购前夕,因美纳以“侵犯专利权”为由向CG提起诉讼,试图为交易增加难度。

2013年,CG以1.17亿美元出售给了华大集团。“完成CG的收购,对我们来说是一个伟大的成就,因为我们的目标和愿景,被世界上另外一个地方拥有顶尖技术、共同愿景的人所认可。”韦炜说。

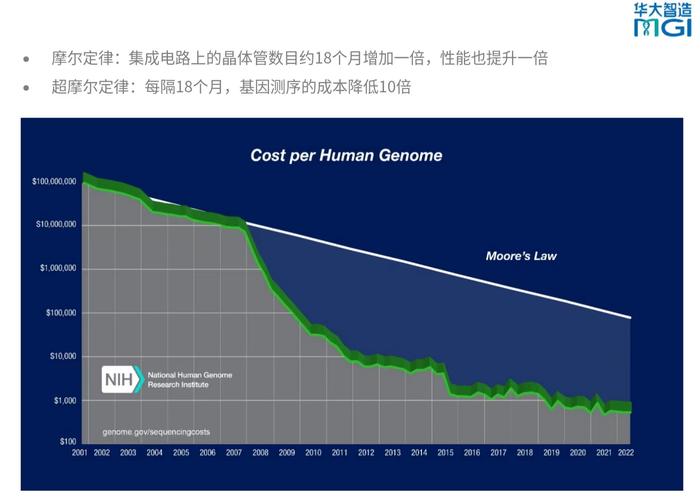

华大智造成立之后,期间一直在致力于将测序成本降低。在韦炜看来,成本、速度和质量是推动基因测序行业进步的三大要素。“做好这三点,才能获得足够多且准确的基因数据量,进而探究其中隐藏的确切含义。”

华大智造的努力让人人都拥有自己的基因组成为可能,但在过去,这需要高昂的费用――在2003年,需要高达到38亿美元完成一个人的全基因组测序。2023年2月,华大智造推出超高通量测序仪T20后,人类单个人全基因组测序成本降低至100美元。从公开数据来看,华大智造的主要竞争对手测序成本为200美元。

图源:华大智造

图源:华大智造据时代周报记者了解,基因测序成本的下降速度已经连续多年超过“摩尔定律”。“2013年到2023年的10年间,我们最新的基因测序仪T20将这一成本下降到了100美元以内。在华大智造进入行业之后,我们通过技术突破及创新,作为将测序成本降下来的主要推手之一,我们引以为傲。”韦炜说。

一场不能输的诉讼

对华大智造来说,赢下了系列诉讼是一个标志性的里程碑。

或许是期待专利诉讼能够拖慢华大智造进入全球市场的步伐,因美纳于2019年5月正式对华大智造发起诉讼战。与此同时,华大智造子公司CG向美国特拉华州地区法院提起诉讼,起诉因美纳侵犯其two-color测序专利。

但这场诉讼难度极高。作为华大智造法务负责人,在打这场官司前,韦炜也十分忐忑。“在美国判决的、赔偿金额排名前十的知识产权类别诉讼中,没有中国背景的企业胜诉过,不管是原告还是被告。所以我们当时做了评估,设想和解、打下去以及各种的可能性。”他说。

据华大智造招股书,自2019年以来,因美纳及其子公司在中国境外对华大智造及其子公司、经销商、客户发起的专利、商标侵权诉讼案件多达30起,包括美国、德国、比利时、瑞士、英国、瑞典、法国、西班牙、中国香港、丹麦、土耳其、芬兰、意大利、日本、希腊、匈牙利、捷克等17个国家和地区涉诉。这使得华大智造部分业务一度受到临时禁令的影响。

“这是一个生与死的问题,它有‘蝴蝶效应’,让我压力比较大。”韦炜说,“这可能是我自己在加戏,但这是真实的感受。”为了应对诉讼,韦炜带着团队去了两三次美国。

在行业内,这场被赋予了特别意义的诉讼也引发了巨大的关注。对于华大智造和基因测序设备行业来说,意义重大。

疫情期间,这场官司通过云上开庭,云端也传来了让中国业内振奋的消息:因美纳向华大智造赔偿3.34亿美元,华大智造胜诉!

这也意味着,全球市场的大门正式向华大智造敞开,再无障碍。“从市场容量上来看,中国大约占全球市场的10%,而90%的市场份额在海外。”韦炜说,海外市场要重点发展,华大智造也希望全世界的人民都能够平等地享受到基因科技带来的便利。

在产品和技术上,华大智造已经证明了自己的价值,而在二级市场上同样也需要。

Choice数据显示,2020年至2022年,华大智造分别实现营业收入27.80亿元、39.29亿元和42.31亿元,同比分别增长154.73%、41.32%和7.69%;分别实现归母净利润为2.61亿元、4.84亿元和20.26亿元,同比分别增长206.98%、85.38%和319.04%。而2023年三季报显示,华大智造实现营业收入22.04亿元,同比下滑33.01%;归母净利润亏损1.98亿元。

“我们在美国和欧洲等重要海外市场投入了比较大的力量,包括建设销售团队、销售网点和渠道等,在半年报上也可以看到我们的费用增长比较快。”韦炜解释道,这些投入并非线性增长,投入后会稳定一段时间,等待收入的快速增长。

由于与因美纳官司的结束,市场期待华大智造顺利进军全球市场后能够有更好的业绩。太平洋证券研报指出,2023年前三季度,华大智造各型号基因测序仪全球新增销售装机超过640台,装机总量持续快速增长;截至2023年三季度末,公司累计销售装机数量超过3100台,为后续提升客户试剂消耗量奠定基础。

时代周报记者注意到,2023年前三季度,华大智造试剂耗材收入为10.26亿元,占基因测序仪业务收入比例约59%;仪器设备收入6.71亿元,占比约39%。

韦炜十分看好华大智造所在赛道的前景。“资本市场上总有朝阳行业、夕阳行业,周期在不停轮换,引用我们董事长汪老师(汪建)的话来说,我相信生命健康行业永远都是朝阳行业――只要人还活着,对于健康的追求永远不会停止,也不会终结。”

在研发方面,华大智造保持着与国际顶尖科研团队的合作。今年6月,华大智造宣布与欧洲最大的临床检测及实验室设备渠道商之一AddLife AB在北欧地区达成全面合作;与瑞典高通量全长单细胞技术公司Xpress Genomics达成合作伙伴关系;华大智造的测序平台在支撑全球规模最大的国际微生态研究计划――“百万微生态”国际合作计划,而这将帮助绘制不同种族、年龄、性别以及健康状态下的人体微生物图谱,建立大规模人群水平的微生态研究基线,从而推动人体微生态领域的前沿转化医学研究……

在韦炜看来,未来,人类对健康的追求还会变得越来越高。“老龄化会伴随更多的器官衰老,但防大于治,年轻的时候应该去了解自己的身体状态,了解基因和病症表现的关系。用投资人的话来说,我们就是在一个星辰大海的行业里,需求时时刻刻存在。”