业绩走弱、扩张遇阻,天奈科技定增额缩水六成后股价大跌

3月5日,天奈科技(688116.SH)股价持续下探,截至收盘,其股价大跌4.2%,报收20.98元/股。这是近一个月(2024年2月6日)以来天奈科技股价最大跌幅。

同时,天奈科技遭沪股通卖出。3月1日、3月4日,沪股通连续两个交易日卖出天奈科技12.3万股、6.94万股。

图片:天奈科技2024年3月1日、3月4日沪股通交易情况(来源:东方财富Choice数据)

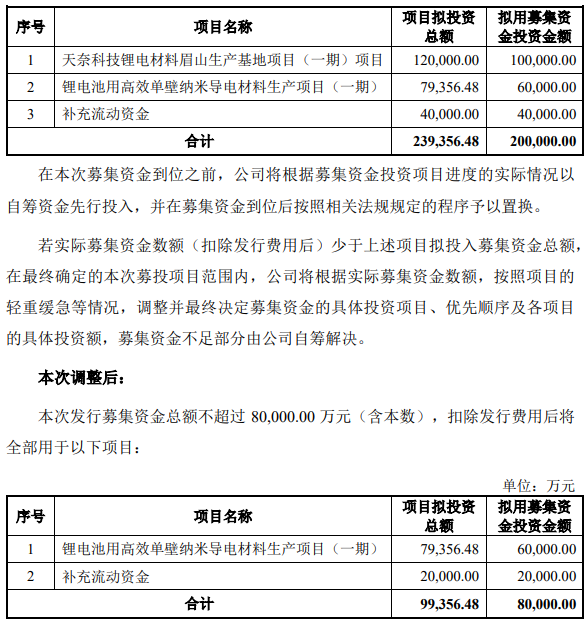

图片:天奈科技2024年3月1日、3月4日沪股通交易情况(来源:东方财富Choice数据)近来,市场对天奈科技的疑虑增多。3月1日,天奈科技发布调整2022年度向特定对象发行A股股票方案及预案修订情况的说明公告,公司将定增募资额上限由原计划的20亿元大幅调低至8亿元,同比减少60%。

其中公司砍去了原计划总投资12亿元、募资额投入10亿元的锂电材料眉山生产基地项目(一期)项目(简称“眉山项目”),并将补充流动资金的募资计划额由4亿元降低至2亿元,仅保留募资投资6亿元的锂电池用高效单壁纳米导电材料生产项目(一期)按原计划未变动。

天奈科技原计划重金投入的眉山项目,预计建设完成后新增6万吨/年导电浆料产能及配套纯化产能。项目预计2023年完成前置建设手续后开工建设,建设时间约24个月。根据项目规划,项目建设完成后,第1年生产负荷达到设计生产能力的40%,第2年生产负荷达到设计生产能力的60%,第3年生产负荷达到设计生产能力的80%,第4年起完全达产。

根据项目有关的可行性研究报告,眉山项目预计税后内部收益率为28.57%,投资回收期5.66年(含建设期)。按照天奈科技此前公告,该项目完全达产后将实现营收24.66亿元、净利润3.78亿元。

显然,天奈科技试图通过眉山项目进一步扩张。不过,监管层对此颇有疑虑。据了解,该公司IPO、可转债募投项目及本次募投项目均涉及导电浆料的扩产,累计扩产约13万吨,同时公司分别于2020年12月、2022年12月将部分首发募投项目进行延期,可转债募投项目的募集资金使用比例约20.93%。对此,上交所于2023年6月曾发出问询函,要求公司说明本次使用募集资金用于同类产品并扩产的主要考虑,再次申请进行本次募投项目建设的必要性及合理性,并追问其“是否属于重复建设,是否过度融资”。

对此,天奈科技予以否认并称,眉山项目的规划产能及投产时间与下游锂电池客户在西南地区规划产能的预计达产时间一致,能够匹配下游客户在西南地区的产能扩张计划,为公司自身产能消化提供了有力保障。此外,公司前次募投项目主要位于江苏省镇江、常州等地,眉山项目位于四川省眉山市。公司前次募投项目和眉山项目为不同地点、相互独立的项目,眉山项目在时间、空间上皆与前次募投项目不存在重叠及关联性,不存在重复建设或过度融资的情况。

然而,市场的实际情况却不足以支撑天奈科技的扩张信心。2月8日,该公司披露2023年业绩快报显示,去年公司实现营收、归母净利润及扣非后归母净利润分别为14.03亿元、2.93亿元、2.01亿元,分别同比下滑23.81%、30.93%、49.08%。

对于业绩下滑,公司给出解释是,“报告期内,公司销售量持续增长,连续几年占据行业领先地位,收入下降主要受原材料价格下降影响,导致销售价格下降。同时受下游需求影响,使得公司销售结构变动,单位盈利减少。”

而在2023年半年度报告中,天奈科技称,因新能源产业链供需关系格局阶段性失衡,叠加部分头部客户以去库存为主,中上游材料价格下跌,公司产品价格下跌,导致当年的销售收入较上年同期下降。

业绩走低情况下,天奈科技实际上已经在收缩扩张思路。2023年11月29日,公司宣布,拟与彭州市人民政府解除已签署的《项目投资协议书》及相关补充协议并拟签署《解除合同协议书》。原计划,该公司拟在彭州市投建西部基地项目,主要建设碳纳米管及相关复合产品生产项目以及研发中心,固定资产总投资约30亿元。天奈科技坦言,终止原因是“协议无法按预期计划推进,无法满足公司对产能扩充的规划,不利于公司长期发展战略。”

不过,2024年1月30日,天奈科技仍对投资者表示,2024年公司产品销量预计将会继续增长。

东方证券于1月18日发表针对天奈科技的研报给出风险提示,涉及下游锂电池需求不及预期、碳纳米管导电浆料技术迭代和市场应用、原材料价格波动以及估值下修等风险。