【山证电新】天奈科技半年报点评--Q2出货环比高增,预计Q3盈利修复

(来源:山西证券研究所)

Q2出货环比高增。2024年H1,公司碳纳米管导电浆料实现营业收入6.4亿元,毛利率为36.6%。出货方面,24H1碳纳米管出货3.6万吨,Q2出货2.1万吨,环比+40%。产能建设方面,美国天奈“年产 10000 吨碳纳米管导电浆料生产线项目”预计于2025年Q4正式投产,并在2026年下半年释放一定产能;四川眉山天奈“天奈科技锂电材料眉山生产基地项目”将在未来一年内转固并逐步增加产能。

Q2单吨盈利有所下降,预计Q3盈利改善。由于产品结构变化,低价订单占比提升,Q2盈利能力下降,我们测算24H1碳纳米管均价约为1.8万元/吨,单吨毛利约为0.7万元/吨,单吨净利约为0.3万元/吨;Q2碳纳米管均价约为1.6万元/吨,单吨毛利约为0.6万元/吨,单吨净利约为0.3万元/吨。Q2碳纳米管均价下降约0.4万元/吨,环比-21.7%,单吨毛利下降约0.08万元/吨,环比-11.3%,单吨净利下降约0.06万元/吨,环比-16.7%。9月起高盈利能力产品订单占比提升,我们预计Q3盈利能力改善。

公司具备行业领先地位,和国内外优质企业长期稳定合作。2023 年,天奈科技碳纳米管导电浆料占中国碳纳米管导电浆料市场份额为 46.7%,预计未来两年公司市占率超过一半。公司已与国内外优质企业形成长期稳定的合作关系,已和日韩知名动力电池企业共同推进碳纳米管导电浆料在硅基负极的应用,公司正在推进与松下的合作,计划从2025年第四季度起供货给松下海外工厂,韩国量大主流客户正在导入中,未来将导入更多海外客户。

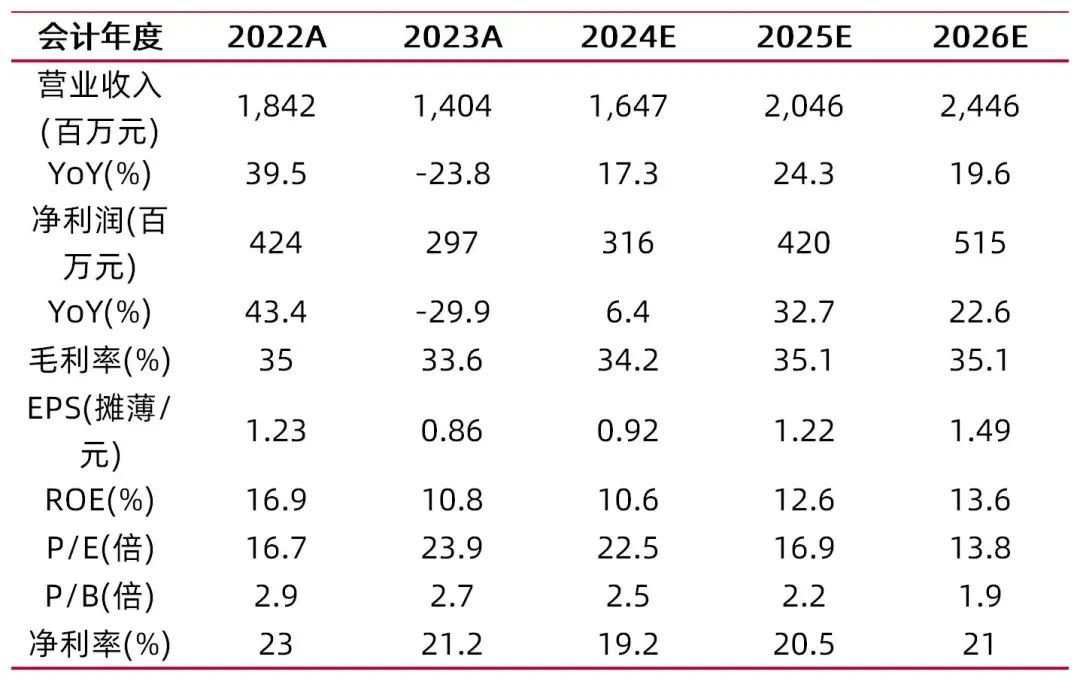

我们预计公司2024-2026年EPS分别为0.92\1.22\1.49元,归母净利润分别为3.2\4.2\5.2亿元,对应公司9月6日收盘价20.61元,2024-2026年PE分别为22.5\16.9\13.8,维持“买入-A”评级。

风险提示:下游需求不及预期;行业竞争加剧;原材料价格波动超预期;投产进度不及预期。

财务数据与估值

资料来源:最闻,山西证券研究所

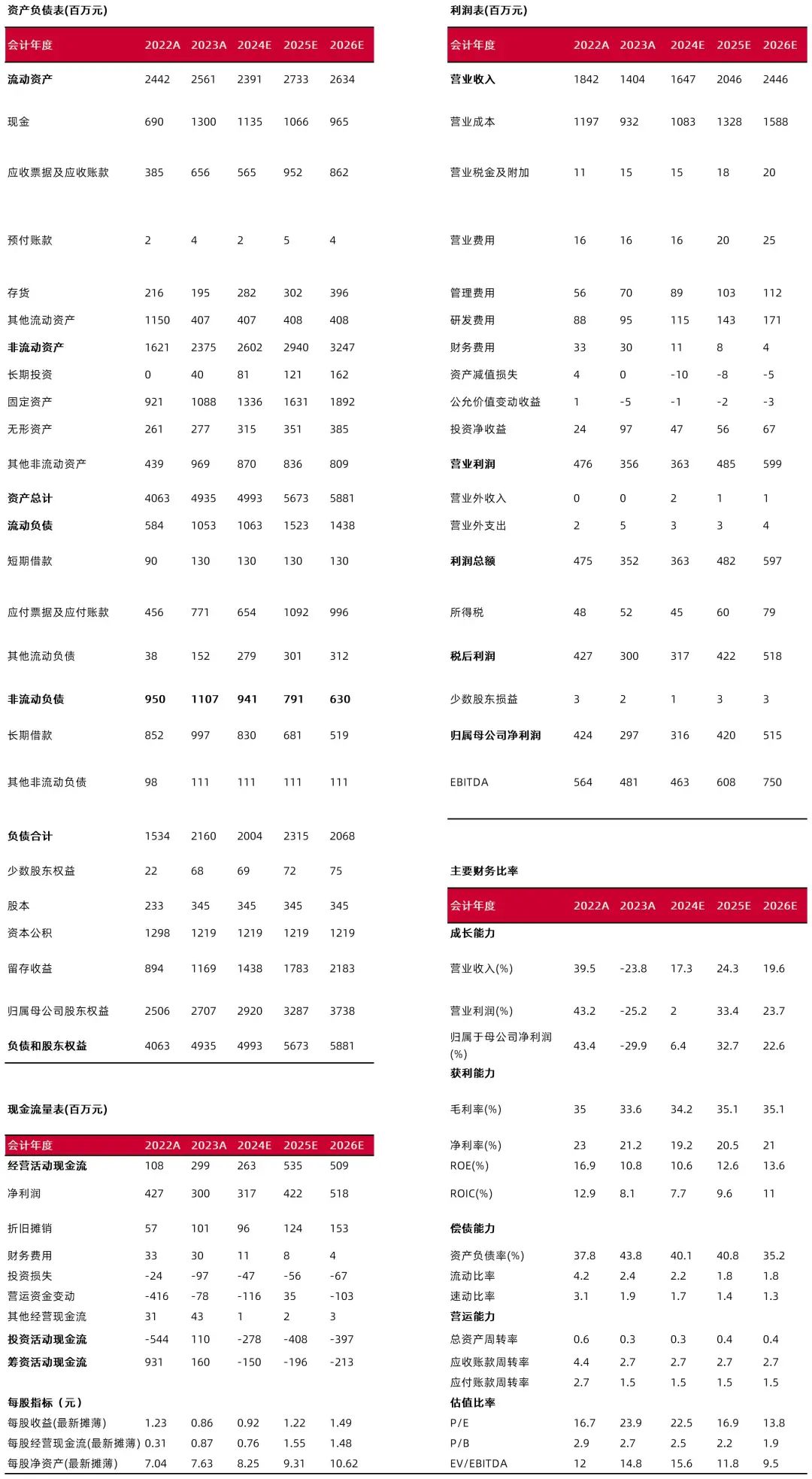

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所研报分析师:肖索

执业登记编码:S0760522030006

研报分析师:杜羽枢

执业登记编码:S0760523110002

报告发布日期:2024年9月11日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。