【山证医药】圣诺生物2024年半年报点评--深耕多肽产业链业务稳步增长,GLP-1肽原料药持续放量

(来源:山西证券研究所)

7月31日,公司发布2024年半年报,2024年H1,公司营收1.99亿元(+14.4%),归母净利润0.22亿元(+8.1%),归母扣非净利润0.19亿元(+106.6%),经营活动现金流0.26亿元(+56.0%)。扣非前后的增速差异主要系公司上半年收到政府补贴减少所致。

制剂品种研发持续投入,多肽原料药产能建设推进。公司为国内领先的多肽制剂、原料药、CDMO企业。2024年H1,公司3个研发产品申报注册,在研项目18项。公司持续加大研发投入,2024上半年研发费用0.24亿元(+80.9%),是醋酸奥曲肽微球、司美格鲁肽、鲑降钙素中试、KJMRT-YF001(环肽-113)投入增加所致。IPO募投项目年产395千克多肽原料药项目主体建设已经完工,预计2024年底试生产,新建106、107、108原料药车间有序推进建设中。

阿托西班、生长抑素国采执行快速放量,持续拓展泊沙康唑、医美多肽等品种。公司多肽布局消化、免疫、抗肿瘤、糖尿病、产科及医美等领域。2024年H1公司制剂收入0.95亿元(+48.3%),阿托西班、生长抑素国采执行,集采放量带动制剂销售增加。2024H1,泊沙康唑获批,加尼瑞克申报生产。KJMRT-YF001(环肽-113)在毒理学研究阶段,可应用于各类舒缓、美白化妆品,为公司带来新的增长点。

布局多疾病领域多肽原料药,GLP-1原料药需求提升拉动增长。2024H1,原料药收入0.57亿元(+11.2%),西曲瑞克、泊沙康唑、倍维巴肽原料药获批,公司已拥有19个多肽类原料药品种。在国内取得14个品种多肽原料药生产批件或激活备案,在国外比伐芦定、依替巴肽、利拉鲁肽等10个品种获得美国DMF备案。2024H1,原料药境外销售比去年同期增加97.51%,随着境外GLP-1原料药需求的提升,公司原料药业务有望持续受益。

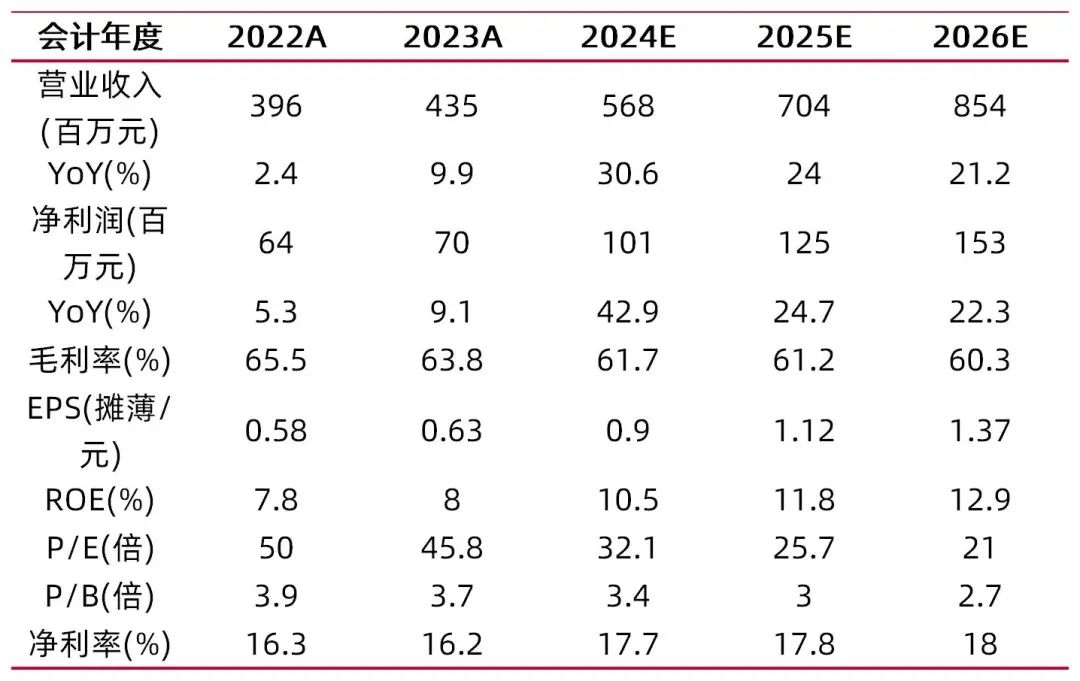

公司是多肽制剂、原料药布局完善的制药企业,有望受益于GLP-1等多肽原研药物到期带来的多肽制剂、原料药市场扩张。公司多肽原料药、国内制剂业务有望持续放量,我们预计2024-2026年营业收入分别为5.68/7.04/8.54亿元,同比增长30.6%/24.0%/21.2%;归母净利润分别为1.01/1.25/1.53亿元,同比增长42.9%/24.7%/22.3%,首次覆盖,给予“买入-B”评级。

【风险提示】

研发失败的风险:公司在研产品存在临床试验结果不达预期、研究结果不符合要求等情况,进而导致产品不能获得药监部门批准的风险。

一致性评价未通过的风险:公司在药品新注册分类实施前批准上市的含基本药物品种在内的仿制药,自首家研发品种审核通过一致性评价后,应在3年内完成一致性评价,否则可能在新一轮医药改革中失去竞争优势,存在不能或未在期限内通过一致性评价的风险。

财务风险:应收账款的回收风险:随着公司营业收入的持续增长,公司应收账款绝对金额可能进一步增加,如未来市场环境或主要客户信用状况发生不利变化,公司可能面临应收账款不能回收的风险,从而对公司的经营业绩产生不利影响。

汇率波动风险:公司部分客户位于海外,部分原材料也通过海外进行采购,境外的销售或采购均以美元作为主要结算货币。若公司记账货币与结算货币美元之间的汇率出现不利于公司的大幅变动导致的汇兑损失,将会对公司的经营业绩产生不利影响。

行业风险:国家集中采购政策使得制剂面临价格和毛利率大幅下降的风险:公司奥曲肽、阿托西班、生长抑素、依替巴肽、胸腺法新已纳入《中国上市药品目录集》,阿托西班、奥曲肽、生长抑素、胸腺法新已通过一致性评价,依替巴肽、泊沙康唑、艾替班特视同通过一致性评价。公司醋酸奥曲肽、醋酸阿托西班、注射用生长抑素被纳入国采且中标。随着公司制剂产品被更多省份纳入地方带量采购目录,将会导致公司制剂产品价格和毛利率大幅下降,公司制剂产品未来几年存在价格和毛利率大幅下降的风险。

宏观环境风险:近年来国际贸易摩擦不断,全球经济面临下行的压力。如果未来全球宏观经济景气度持续走低,会对公司的经营情况造成不利影响,进而影响公司的盈利能力。如果宏观经济持续在弱周期徘徊,势必会对医药制造企业造成不利影响,从而加剧行业波动。

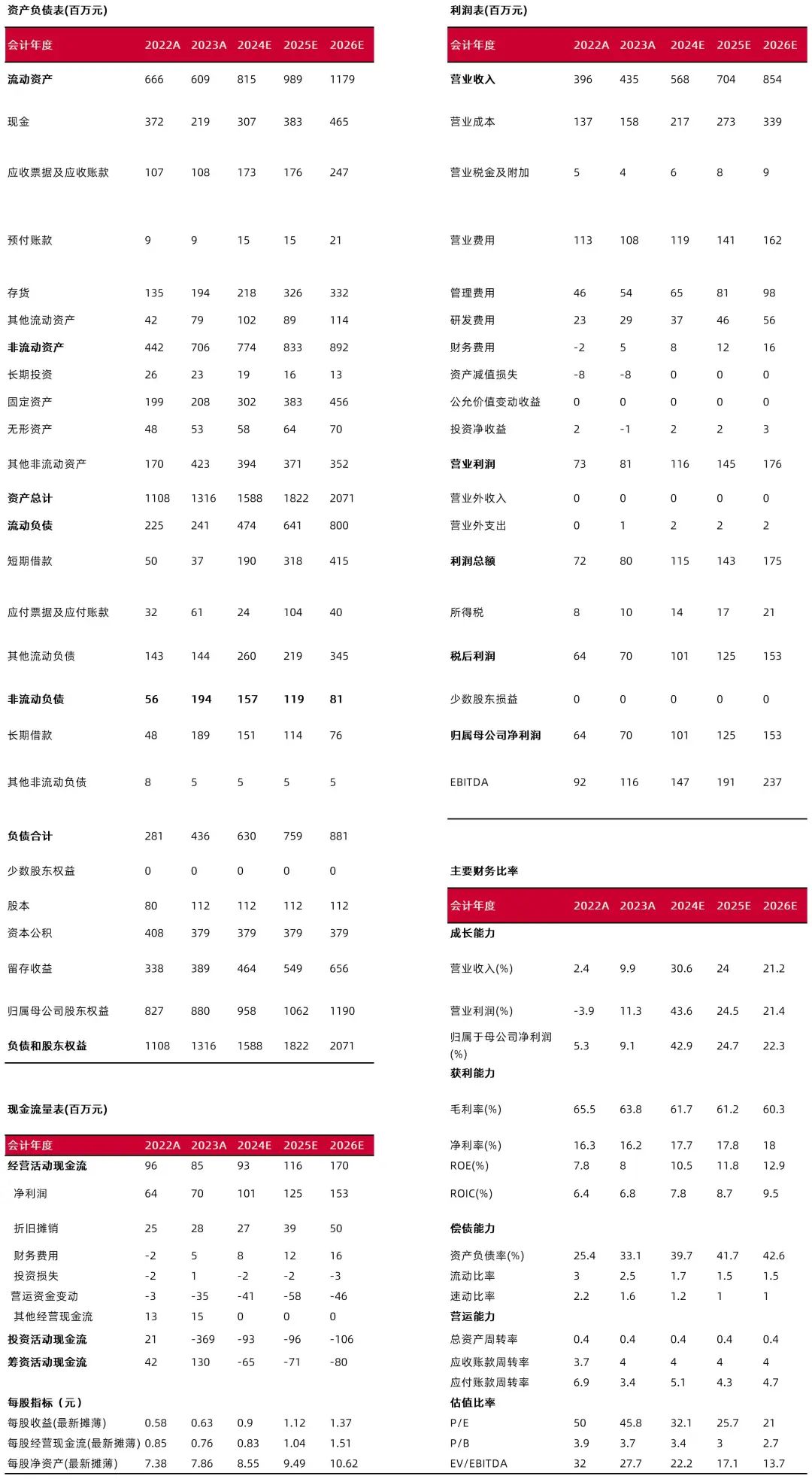

财务数据与估值

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所研报分析师:魏赟

执业登记编码:S0760522030005

报告发布日期:2024年9月11日

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。