华海清科 | 2024年三季报点评:业绩稳健增长,看好先进封装打开CMP设备空间

(来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意18867136239/韦译捷/钱尧天/黄瑞/谈沂鑫

投资评级:买入(维持)

1受益下游需求稳健增长,公司Q3业绩环比高增

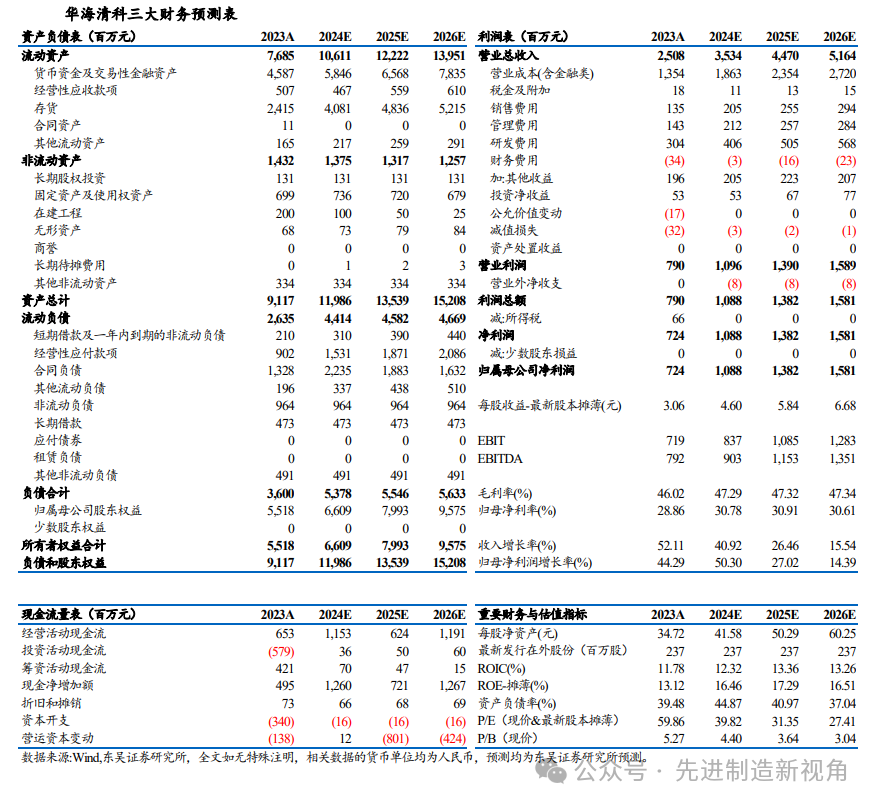

2024Q1-Q3公司实现营收24.52亿元,同比+33.2%,主要系集成电路产业需求高增致使公司 CMP 产品的市场保有量不断扩大,同时晶圆再生及湿法装备收入逐步增加所致;归母净利润7.21亿元,同比+27.8%,主要系营业收入增长以及公司嵌入式软件即征即退及增值税加计抵减税收优惠等金额增加所致;扣非净利润为6.15亿元,同比+33.9%。Q3单季营收为9.55亿元,同比+57.63%,环比+17%;归母净利润为2.88亿元,同比+51.7%,环比+25%。

2024Q1-Q3毛利率为45.8%,同比-0.6pct;销售净利率为29.4%,同比-1.2pct;期间费用率为20.9%,同比-0.4pct,其中销售费用率为6.1%,同比+0.8pct,管理费用率为5.1%,同比-0.4pct,研发费用率为10.4%,同比-1.2pct,财务费用率为-1.1%,同比+0.4pct。Q3单季毛利率为45.08%,同环比-1.7pct/+0.2pct;销售净利率为30.16%,同环比-1.2pct/+1.9pct。

3存货&合同负债大幅增长,现金流回款显著好转

截至2024Q3末公司合同负债为15.05亿元,同比+18%;存货为33.12亿元,同比+45%。Q3公司经营性现金流为5.04亿元,同比+391%,主要系公司业务规模扩大,销售回款增幅较大,以及收到政府补助及软件增值税即征即退金额增加。

4受益于AI、高性能计算领域快速发展,公司CMP装备、减薄装备将得到更广泛应用

随着AI和高性能计算的快速发展,芯片性能和功耗的要求不断提高,通过内部互联技术实现多个模块芯片与底层基础芯片封装的Chiplet和基于2.5D/3D封装技术将DRAMDie垂直堆叠的高带宽存储器(HBM)需求高增。公司主打产品CMP装备、减薄装备均是芯片堆叠技术、先进封装技术的关键核心装备,将获得更加广泛的应用。

盈利预测与投资评级

考虑到设备交付节奏,我们维持公司2024-2026年归母净利润为10.9/13.9/15.8亿元,当前市值对应动态PE分别为40/31/27X,基于公司较高的成长性,维持“买入”评级。

风险提示

下游资本开支下滑、美国制裁影响、新品产业化不及预期。

东吴机械团队

东吴机械研究团队荣誉

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业年度超额收益率第一名

2016年 新财富最佳分析师 机械行业第四名