沪硅产业:2023年净利预计同比下降38.16%-48.31%

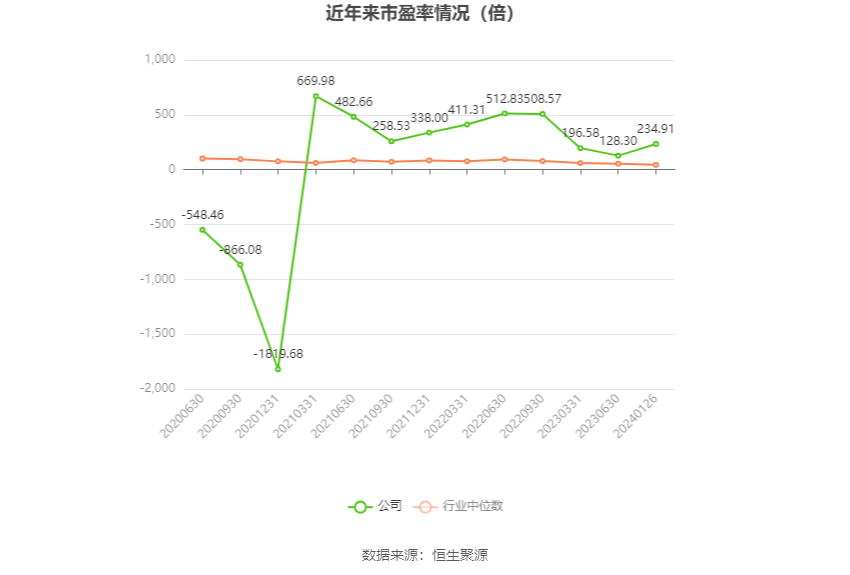

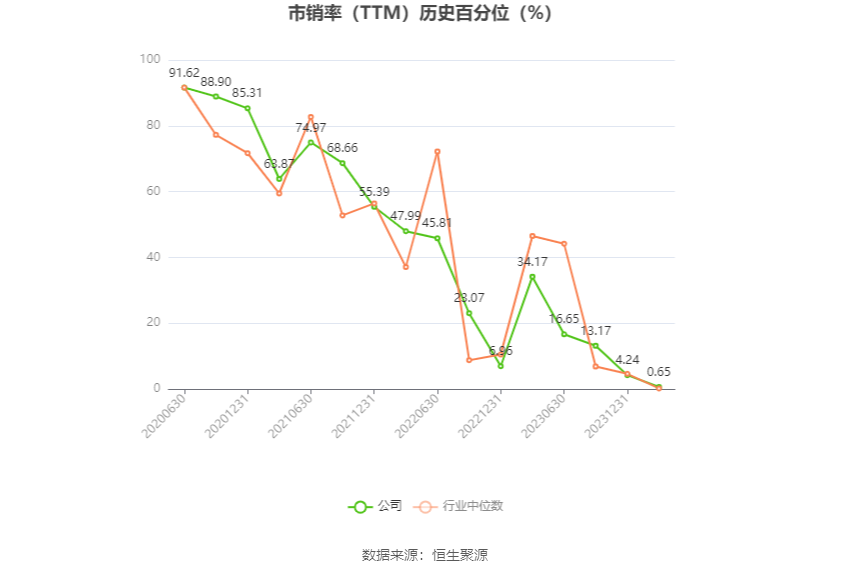

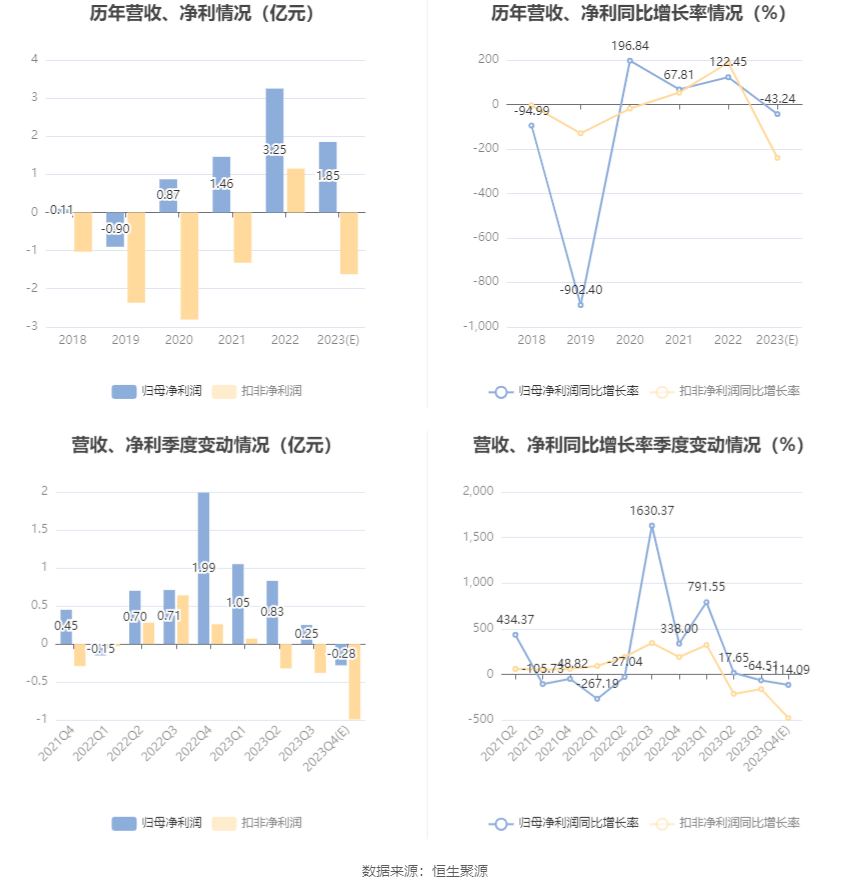

中证智能财讯 沪硅产业(688126)1月26日晚间披露2023年度业绩预告,预计2023年归母净利润1.68亿元至2.01亿元,同比下降38.16%-48.31%;扣非净利润亏损1.44亿元至1.8亿元,上年同期盈利1.15亿元。以1月26日收盘价计算,沪硅产业目前市盈率(TTM)约为213.9倍-255.91倍,市净率(LF)约2.9倍,市销率(TTM)约12.67倍。

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

资料显示,公司属于半导体/集成电路行业,位居产业链上游,主营业务为半导体硅片及其他材料的研发、生产和销售。

公告称,报告期内,公司经营业绩较2022年有较大幅度的下降,主要是受市场影响和公司扩产项目持续投入的影响。2023年全球经济增速延续2022年的放缓趋势,且地缘政治紧张局势加剧将带来新的挑战。受此大环境的影响,半导体行业仍处于周期性调整阶段,全球晶圆出货量明显下降。据SEMI统计,受终端市场持续疲软、半导体产业高库存和宏观经济状况影响,2023年全球半导体硅片出货量相比2022年下降14.3%。报告期内,公司半导体硅片收入受整体市场影响同比下降约12%,导致经营利润相应减少。

2023年公司多个扩产项目,包括集成电路用300mm高端硅片扩产项目、300mm高端硅基材料研发中试项目和200mm半导体特色硅片扩产项目均有序推进,其中集成电路用300mm高端硅片扩产项目到2023年底已释放15万片/月的新产能,合计产能达到45万片/月。扩产项目在实施过程中会产生一定前期费用同时增加较大的固定成本,对公司报告期内的经营业绩产生较大影响。

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。