产品单价承压叠加商誉减值 沪硅产业创近九年最大亏损

转自:台海网

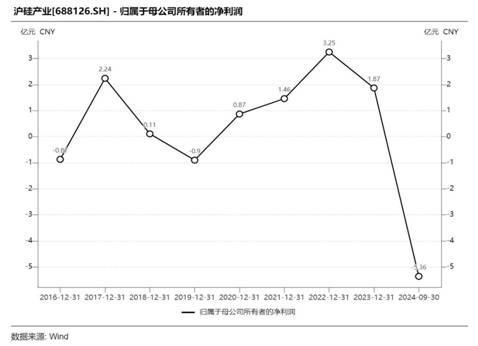

国内半导体硅片龙头企业沪硅产业(688126.SH)以创纪录的亏损作别2024年。公司1月17日晚间发布的业绩预告显示,公司预计2024年实现归属于母公司所有者的净利润-10亿元到-8.4亿元,归属于母公司所有者的扣除非经常性损益的净利润约为-12.8亿元到-10.7亿元。

上述亏损给沪硅产业的发展蒙上了一层阴影——在全球半导体硅片复苏低于预期的大背景下,这家半导体硅片企业仍在加大产能建设,巨大的研发投入、高额的资本支出、庞大的固定资产折旧将削弱沪硅产业的盈利能力。

沪硅产业2024年创纪录的亏损便是上述困境的真实写照。公司解释称,三方面的原因导致公司巨亏:

一是半导体硅片市场复苏低于预期。2024年,全球半导体市场迎来复苏,根据WSTS预测,全球半导体市场规模超过6200亿美元,与上年同期相比增长19%。但市场复苏从下游向上游传导尚需一定周期,同时受到全球半导体行业高库存水平影响,半导体硅片市场的复苏不及预期,根据SEMI预测,报告期内,全球半导体硅片出货面积与上年同期相比小幅下跌2.5%,其中,300mm半导体硅片出货面积与上年同期相比小幅微涨1.4%,200mm半导体硅片出货面积与上年同期相比继续下跌12.1%;同时,报告期内全球半导体硅片(含SOI硅片)市场规模预计为133亿美元,与上年同期相比下跌约5.6%。公司的经营表现与整体市场情况一致,其中300mm半导体硅片的单价虽然由于市场影响和竞争加剧有所下降,但其销量随公司产能提升和市场复苏有较大提升,而200mm半导体硅片(含SOI硅片)的销量基本持平略有下降,且部分产品的单价受市场影响下降较大。

二是商誉减值。沪硅产业是一家控股型公司,IPO期间通过业务重组控制了上海新昇、Okmetic、新傲科技三家子公司。Okmetic的生产基地位于欧洲,来自欧洲及北美客户的营业收入占比较高。由于Okmetic和新傲科技的主营业务为200mm半导体硅片,2024年受市场影响较大,出现商誉减值迹象,初步预估商誉减值金额约3亿元。

三是费用较大。由于公司扩产项目前期投入较大,固定成本较高,且公司始终坚持较高水平的研发投入,短期内也一定程度上影响了公司的业绩表现。

半导体硅片是芯片制造最重要的材料,是半导体产业的基石。同时半导体硅片也是我国半导体产业链与国际先进水平差距最大的环节之一。沪硅产业是中国率先实现300mm半导体硅片规模化生产的企业。公司目前产品类型涵盖300mm抛光片及外延片、200mm及以下抛光片及外延片、SOI硅片、压电薄膜衬底材料等,产品广泛应用于存储芯片、图像处理芯片、通用处理器芯片、功率器件、传感器、射频芯片、模拟芯片、分立器件等领域。

目前,沪硅产业整体扩产均按照规划稳定推进。根据公司半年报披露的数据,在上海的项目已经完成了50万片/月的产能,会按原计划在2024年年底实现60万片/月的产能建设目标,最终目标是达到120万片/月。同时,公司在太原建设的项目也会逐步有新的产能释放。(来源:经济参考网)