二次冲刺!科兴制药(688136)再递港交所

(来源:盈科国际资本)

近日,港交所披露文件显示,科兴制药(688136.SH)正式递交港股主板上市招股书,由中信建投国际担任独家保荐人。这是公司2025年11月首次递表失效后的二次冲刺,失效当日便火速重递,彰显其推进“A+H”双资本平台布局的坚定决心,也为这家深耕生物药30余年的企业,开启国际化发展的全新征程。

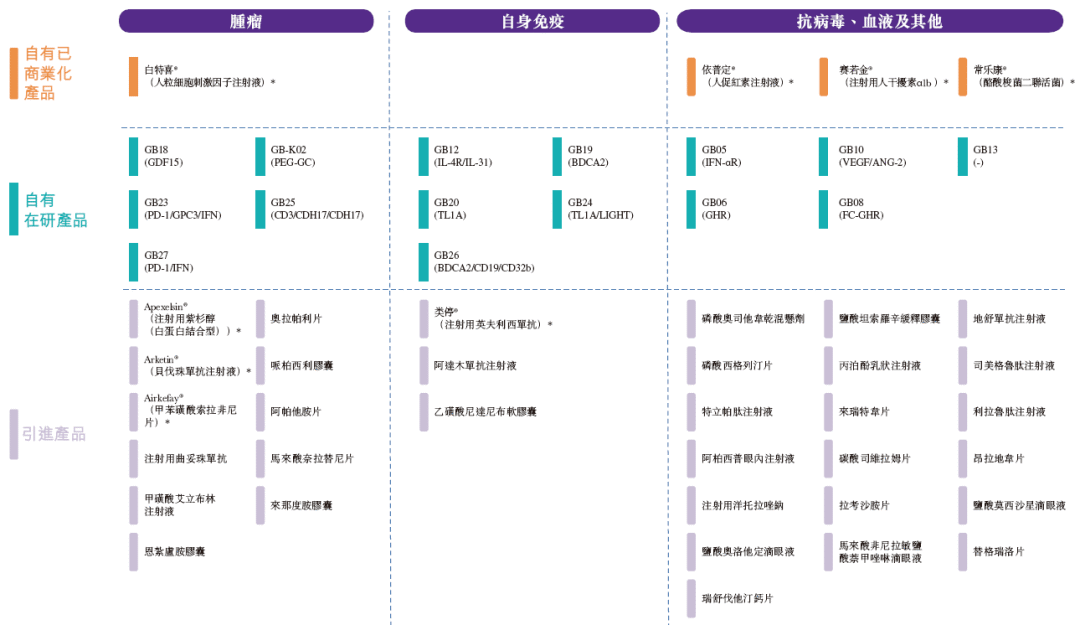

作为2020年登陆科创板的生物药企业,科兴制药此次冲刺港股,核心是依托双资本平台拓宽融资渠道,支撑“创新+国际化”双轮战略落地。公司深耕重组蛋白、抗体及靶向递送疗法,聚焦肿瘤、自身免疫、抗病毒等领域,构建了成熟的产品矩阵,核心产品优势显著。其中,赛若金作为中国首个基因工程创新药,2024年占据国内短效干扰素α1b市场55.2%的份额,连续六年排名第一;依普定稳居国内促红素市场前列,市场地位稳固。

业绩方面,公司呈现鲜明的增长特征与短期波动。2025年,公司实现营业收入15.34亿元,同比增长9.03%,归母净利润1.56亿元,同比激增394.17%,核心驱动力来自海外收入的爆发式增长――当年海外收入达3.66亿元,同比增长63.25%,其引进产品白蛋白紫杉醇出口量占国内同类产品的47.7%,成为出海核心引擎。但2026年一季度,公司营收同比下滑20.7%,归母净利润亏损1794万元,业绩波动也引发资本市场关注。

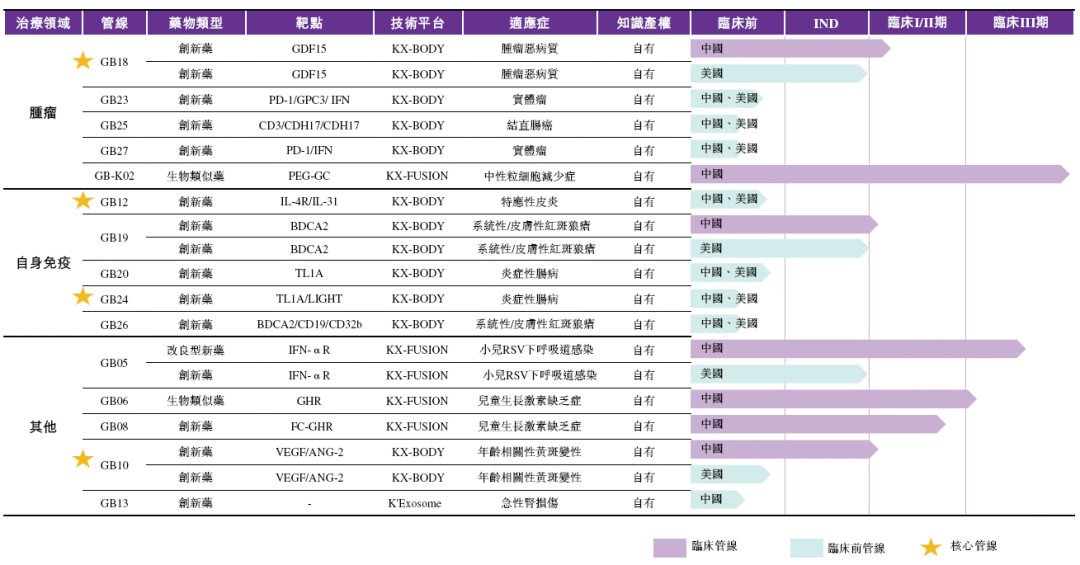

此次递表背后,是科兴制药破解发展瓶颈、寻求长远突破的迫切需求。当前,公司核心产品面临增长压力,医药产品毛利率逐年下滑,同时研发投入持续加码,2025年研发投入达2.51亿元,同比增长26.38%,15条在研管线稳步推进,但仍缺乏重磅原创品种。港股上市有望为其补充现金流,助力研发落地与海外市场拓展。

从行业趋势来看,生物药出海迎来政策与产业双驱动窗口期,科兴制药的国际化布局已初见成效。此次二次递表,既是其对接国际资本、提升全球品牌影响力的关键一步,也需直面业绩波动、创新能力待提升等挑战。未来,若能借助港股上市打通研发、商业化与国际化闭环,科兴制药有望突破增长瓶颈,向全球生物药龙头稳步迈进。