东海研究 | 海尔生物(688139):上半年业绩承压,新业务新订单快速增长

证券分析师:

杜永宏,执业证书编号:S0630522040001

伍可心,执业证书编号:S0630522120001

邮箱:wkx@longone.com.cn

// 报告摘要 //

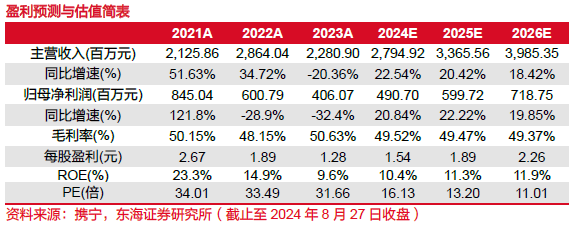

公司上半年业绩低于预期。2024H1,公司实现营业收入12.23亿元,同比下降3.71%;实现归母净利润2.34亿元,同比下降15.84%;扣非归母净利润2.11亿元,同比下降7.52%;其中,Q2单季实现营收5.36亿元,同比下降8.12%;实现归母净利润9672万元,同比下降31.36%。报告期内,公司毛利率为48.27%,同比下降3.42pct,主要是执行新会计准则所致;净利率为19.55%,同比下降2.82pct,主要是去年同期参股公司股权处置带来投资收益等因素影响。报告期内,公司低温存储业务受太阳能疫苗方案订单执行延迟导致该项业务下滑50%,若剔除该项影响公司低温存储业务基本持平同期;上半年新产业占收入比重提升至42.63%,同比增长22.69%;公司医院用药自动化上半年新增订单同比增长200%;项目类业务商机空间超10亿元。公司上半年业绩增长承压;但考虑到新业务新订单的快速增长,公司下半年业绩有望逐季向好。

生命科学板块:持续创新升级,新品类加速成长。2023H1实现收入6.07亿元,同比增长2.28%。自动化样本管理、生物培养、离心制备等新品类加速放量成为新增长点。1)持续创新生物样本库场景方案,成长空间广阔。报告期内,公司发布第四代样本库——生命方舟系列智慧生物样本库方案,通过“单体式+组合拼接式”实现可拓展自动化工作站。据公司不完全统计,相关样本库实验室建设的市场空间近30亿元,公司已形成多样化场景方案,报告期内接连中标安徽农科院、大连石化研究所等行业示范项目,新增订单增长2倍,未来复制推广有望提速。2)继续深入分析检测、小/中试、QC质控、生产核心场景应用,细分场景持续拓展。报告期内,公司正式切入分析仪器赛道,上海元析仪器并购落地;中试推出中试冻干机实现从预冻到干燥全流程自动控制;QC质控新推出恒温恒湿箱保证长周期运行温度波动仅±0.2℃;生产场景推出可控冻融系统。目前,公司已逐步完善至稳定性试验、无菌检查、冻存融工段等9大细分场景方案,落地汉唐生物、碧博生物等用户,未来将继续向生物制药生产链多细分场景拓展。

医疗创新板块:2024H1实现收入6.12亿元,同比下降8.97%,主要受海外公共卫生大项目订单执行延迟影响。1)医院的用药自动化业务增长强劲。报告期内,公司推出全自动配液机器人、贴签分拣流水线、分包核对一体机等新产品方案,配药效率显著提升。系列方案落地苏州市第九人民医院在内的近50家医院,报告期营收规模已超去年全年;新增订单同比增长2倍,发展动力充沛。2)公卫、浆站的耗材和数字化服务业务持续复苏。报告期内,公司抓住公卫信息化提升需求,金卫信数字化公卫服务实现30%以上增长;海尔血技(重庆)把握采浆站新设机遇,积极推进血液耗材产品的不断完善及海外市场推广。智慧疫苗和血液场景解决方案积极应对用户预算不足的挑战,新落地疫苗接种点400多家,新中标甘肃省、河南省、日照市、西藏日喀则市桑珠孜区等公卫订单;服务河南丹阳、上海嘉定、西藏拉萨等地区自动化血站,推进日照血液城市网建设。

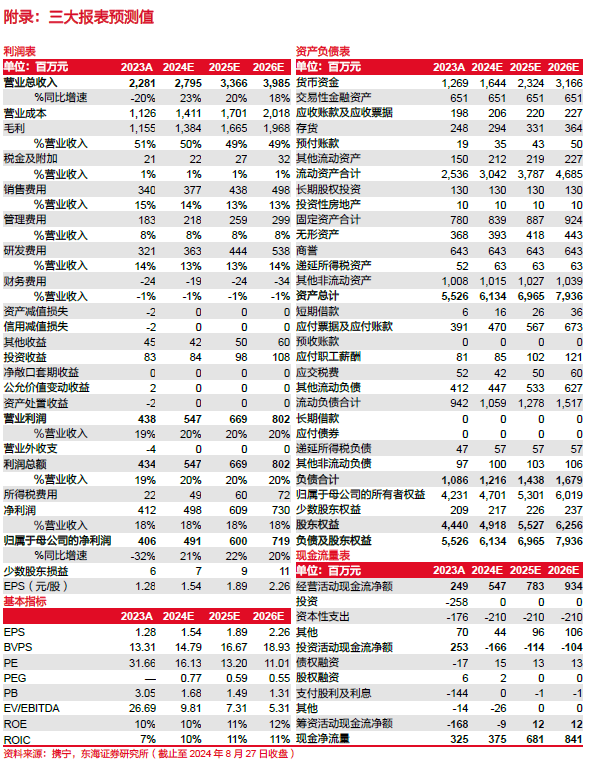

投资建议:公司在细分领域优势明显,积极拓展新型业务,新签订单高速增长,业绩有望逐季修复。我们预计公司2024-2026年归母净利润分别为4.91/6.00/7.19亿元,对应EPS分别为1.54/1.89/2.26元,对应PE分别为16.13/13.20/11.01倍。维持“买入”评级。

风险提示:产品推广不及预期风险;市场竞争风险;汇率波动风险等。

// 报告信息 //

证券研究报告:《海尔生物(688139):上半年业绩承压,新业务新订单快速增长——公司简评报告》

对外发布时间:2024年08月27日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

看多—未来6个月内沪深300指数上升幅度达到或超过20%

看平—未来6个月内沪深300指数波动幅度在-20%—20%之间

看空—未来6个月内沪深300指数下跌幅度达到或超过20%

2.行业指数评级:

超配—未来6个月内行业指数相对强于沪深300指数达到或超过10%

标配—未来6个月内行业指数相对沪深300指数在-10%—10%之间

低配—未来6个月内行业指数相对弱于沪深300指数达到或超过10%

3.公司股票评级:

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。