【长盈通】如此并购是否属于监管鼓励的,取消配套募资也是重要因素?

1.这个项目是5月16日受理的,到现在接受审核刚刚3个月的时间,在目前整个资本市场的监管环境下,就算是并购重组能够3个月顺利通过审核,也算是速度非常快的了。

2.从规则上来讲,任何一个项目都是按照要求正常推进的,不管是成功的还是失败的,也不论是快速通过的还是缓慢等待的,只是每个项目的问题和因素不同而已。关于这个项目,我们也是给大家提示一些因素,帮助大家来判断:

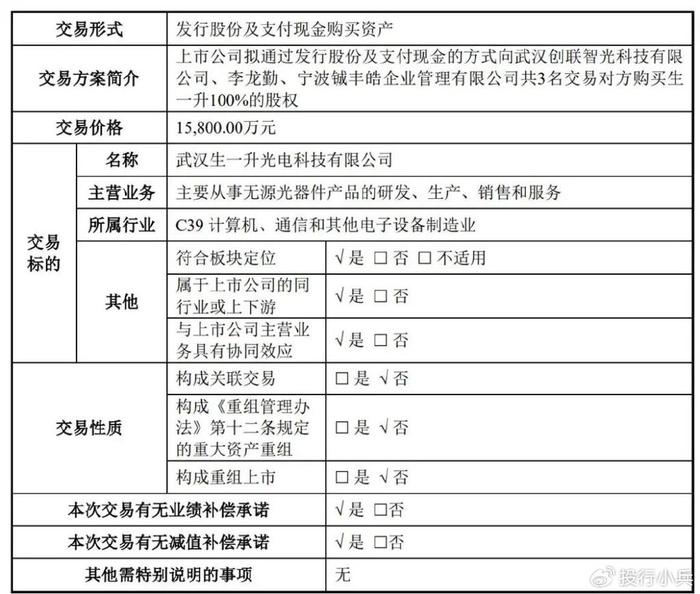

①买方是科创板上市公司,目前的经营情况只能说一般,一年只有一两千万净利润且不稳定。

②收购的资产是一家看起来有点技术含量的公司,收购资产属于上市公司产业上下游也具有协同效应,买方期待可以靠这样的并购增强公司的盈利能力。

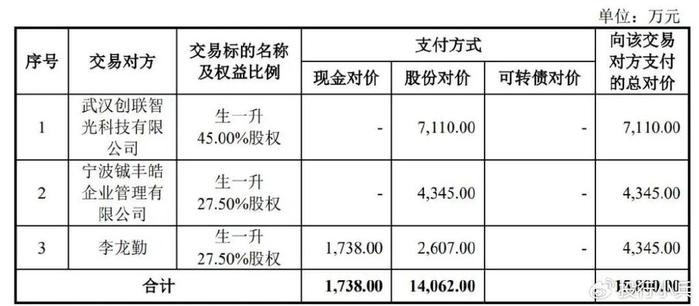

③收购价格只有1.58亿,算是规模比较小的并购项目,对市场的影响有限。1.58亿元差不多有1.4亿发行股份,1800万支付现金。

3.当然,这个并购项目看起来风险不大,不过对于较高的评估增值率以及业绩承诺是否能够实现的问题,也是值得关注的:

①标的资产评估增值率达到了457.37%,尽管考虑到公司是初创型的科技型公司,不过目前评估增值率一般不超过200%的情况下,还是看起来有点高的。

②标的公司2023年还是亏损的,2024年收入6000万元,净利润只有259万元。就算是按照业绩承诺的2025年1120万元的净利润,本次PE倍数也超过了14倍。

③标的公司业绩2025年至2027年承诺净利润分别为1100万元、1800万元和2250万元,虽然承诺的净利润规模并不是很大,但是考虑到标的公司自身的体量就不大抗风险能力不高,那么还是要重点关注实现业绩承诺存在的风险。

4.还有一个情况不一定准确,这里只是提示大家一下:即将上会的两家上市公司并购项目,都是没有配套募集资金的,今天的案例是预案中有配套募资的,后来是取消了募资然后顺利上会审核。

一、本次重组方案概况

二、标的资产评估情况

根据众联评估出具的《资产评估报告》,本次交易对生一升采用了资产基础法、收益法进行评估,最终选用收益法评估结果作为最终评估结论。截至评估基准日2024年12月31日,生一升归属于母公司所有者权益账面值为2,837.97万元,评估值为15,818.00万元,评估增值12,980.03万元,增值率457.37%。

三、本次交易支付方式

本次交易以发行股份及支付现金的方式支付交易对价,具体如下:

四、本次交易对上市公司主营业务的影响

本次交易前,上市公司主要面向惯性导航领域,以光纤陀螺核心器件光纤环及其综合解决方案研发、生产、销售和服务为主要业务,积极依托现有产业和技术积累推进业务战略升级和延伸,大力拓展新一代光纤陀螺光子芯片器件和光通信领域的业务应用,致力于成为行业内领先的综合解决方案提供商。本次交易后,上市公司将与标的公司在光纤陀螺光子芯片器件制造和光通信业务领域形成较好的协同效应,形成光纤陀螺光子芯片器件相对完整的生产能力,进一步丰富上市公司在光纤陀螺领域的核心产品布局和拓展光纤陀螺民用市场,以及扩大上市公司现有特种光纤光缆和新型材料在光通信领域的应用,有助于提升上市公司整体盈利能力和持续经营能力。

五、本次交易对上市公司主要财务指标和盈利能力的影响

本次交易完成前后,上市公司主要财务数据对比情况如下:

六、业绩承诺无法实现的风险

根据上市公司与交易对方签署的《业绩承诺及补偿协议》,协议约定标的公司于2025年度、2026年度、2027年度实现的经审计的合并报表口径下归属于母公司所有者的净利润(扣除非经常性损益后)应分别不低于人民币1,120.00万元、人民币1,800.00万元、人民币2,250.00万元。

七、本次交易方案较预案披露方案的调整情况

2024年11月13日,上市公司召开第二届董事会第十四次(临时)会议审议通过了《关于公司本次发行股份及支付现金购买资产并募集配套资金方案的议案》。

2025年4月22日,上市公司召开第二届董事会第十七次(临时)会议审议通过了《关于公司本次发行股份及支付现金购买资产方案的议案》,审议取消了配套募集资金事项。

根据《〈上市公司重大资产重组管理办法〉第二十九条、第四十五条的适用意见――证券期货法律适用意见第15号》(中国证券监督管理委员会公告〔

2023〕38号)等法律、行政法规、部门规章及其他规范性文件的规定,本次交易方案取消配套募集资金,不构成对重组方案的重大调整。

八、上市公司最近三年的主要财务数据

上市公司最近三年的主要财务数据如下:

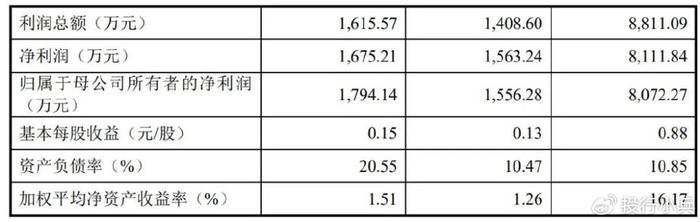

九、标的公司最近三年主要财务数据

报告期内标的公司的主要财务数据如下: