1.58亿元高溢价并购过会!光器件产业链:长盈通收购生一升光电100%股权……(2025年9月)

(来源:并购优塾产业链地图)

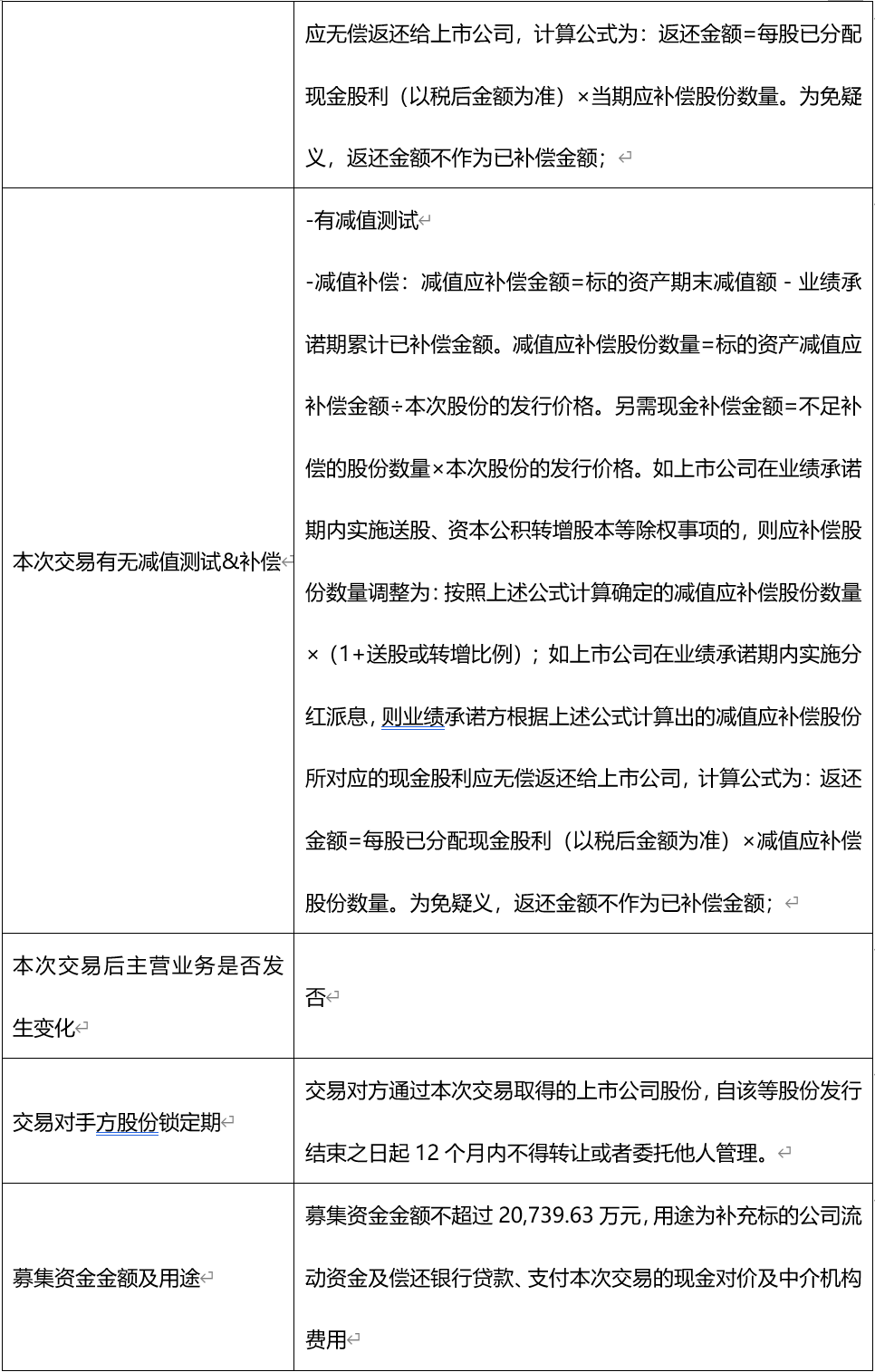

2025年9月6日,上交所审批通过长盈通拟通过发行及支付现金方式购买资产。

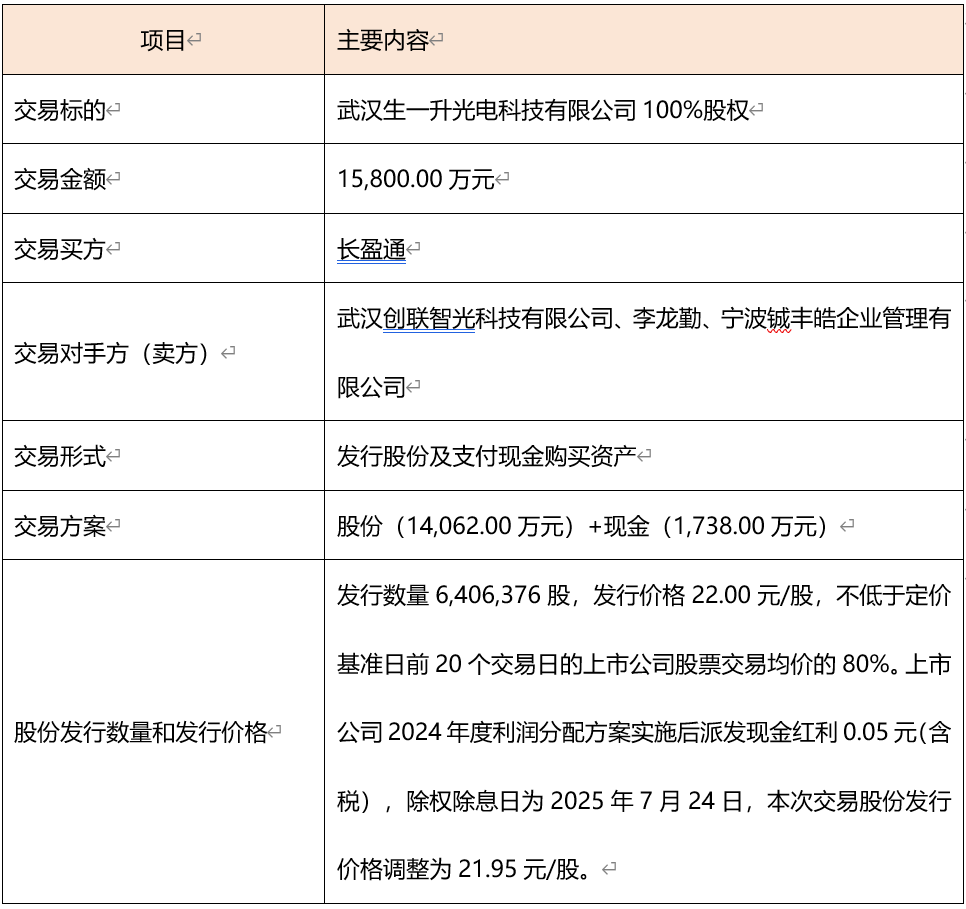

本次交易,长盈通拟通过发行股份及支付现金方式,向武汉创联智光科技有限公司、李龙勤、宁波铖丰皓企业管理有限公司等3名交易对方收购武汉生一升光电科技有限公司100%股权,交易作价1.58亿元。

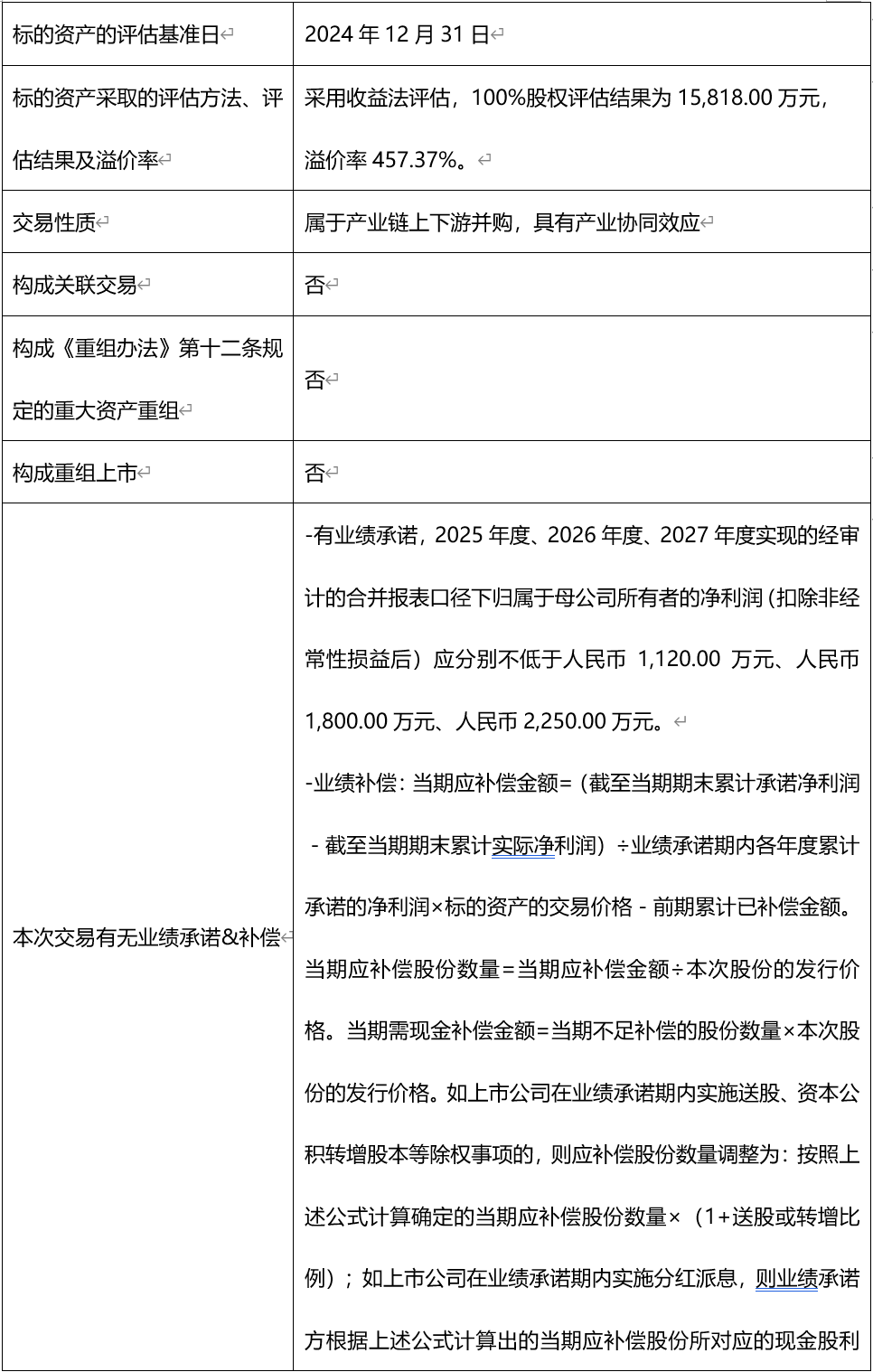

本次标的资产100%股权评估结果为1.582亿元,溢价率457.37%。对应标的资产2024年收入(2024年实现收入0.62亿元,净利润0.027亿元),其PS为2.55倍。

从协同效应来看,上市公司主要从事光纤陀螺核心器件光纤环及其综合解决方案研发、生产、销售和服务,主要产品光纤环(通信延时环)、特种光纤(如保偏光纤、多模光纤、空芯微结构光纤和多芯光纤)和特种线缆(光缆)等可应用于光通信领域,与标的公司主营业务的应用领域重叠,标的公司的主要客户资源可以与上市公司实现共享。

并且,上市公司正在重点布局的新一代光纤陀螺光子芯片器件业务来看,未来量产后的光子芯片会委托标的公司进行芯片的切割及端磨加工、保偏光纤FA制备、光芯片与保偏光纤FA的高效耦合等加工处理,进而处于上下游关系。

通过本次交易,上市公司可以获取光纤陀螺光子芯片的工艺处理能力,实现强链补链。

【亮点1:】高溢价收购

根据重组报告书,截至评估日基准日2024年12月31日,生一升光电归属于母公司所有者权益账面值为2837.97万元,评估值为1.58亿元,评估增值1.3亿元,增值率457.37%。

因此,本次收购同时约定了业绩承诺:生一升光电2025-2027年实现的经审计合并报表口径下,归属于母公司所有者的净利润(扣除非经常性损益后)应分别不低于1120万元、1800万元、2250万元。业绩承诺期内,如生一升光电累计实际净利润低于同期累计承诺净利润,则应向长盈通足额补偿。

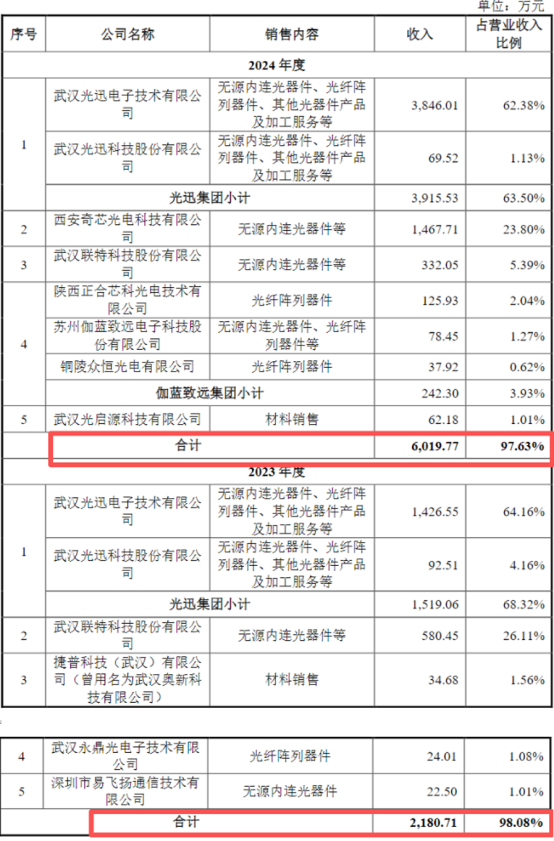

【亮点2:】客户集中度高

报告期内,标的公司前五大客户(同一控制下合并口径)销售额占营业收入的比例分别为98.08%、97.63%,主要原因系标的公司下游光模块生产厂商的市场竞争格局相对集中,且标的公司目前产能及收入相对较小,导致前五大客户销售额占比较高。

图:前五大客户情况

图:前五大客户情况来源:重组报告书

关于长盈通的此次并购,监管层面几个值得关注的问题有:

1)直销模式和受托加工模式的前五大客户情况,不同销售模式下客户是否存在重叠的情况及合理性;

2)报告期内标的公司处于亏损或微利状态的原因,与同行可比公司的对比情况及差异原因;

3)标的公司评估增值率较高的原因及合理性。

―― 研讨会 ――

2025年9月20日-21日,我们将举办《DCF现金流贴现-建模技能速成指南》线下精品研讨会,纯正的建模干货,全流程快速上手实操,希望能帮大家少走弯路。

注:报名咨询,可添加客服:bgys2015

此外,我们将于2025年10月24-26日,在上海,邀请在并购领域从业经验丰富的4位重磅专家,举办为期3天干货《并购全流程实战、交易架构搭建、资本交易税收处理、上市公司并购落地、产业基金并购 》主题研讨会。

【引用资料】本报告写作中参考了以下材料,特此鸣谢。[1]

(一)

本次并购交易是由上市公司长盈通拟通过发行股份及支付现金的方式向武汉创联智光科技有限公司、李龙勤、宁波铖丰皓企业管理有限公司共3名交易对方购买生一升100%的股权,交易作价1.58亿元。

本次交易属性是产业链上下游并购,符合“并购六条”支持并购的方向。

(二)

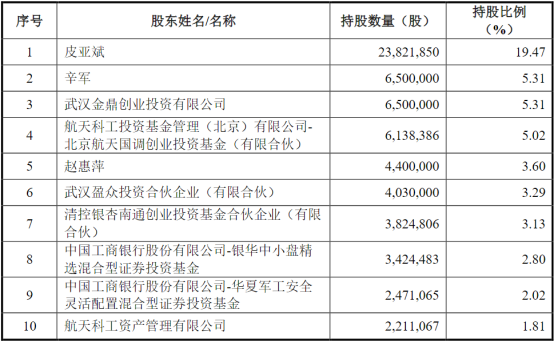

本次交易买方为上市公司长盈通,其控股股东和实控人为皮亚斌,其直接持有长盈通2,382.19万股股份,直接持股比例为19.47%;同时通过武汉盈众投资合伙企业(有限合伙)控制长盈通3.29%的股份,合计控制长盈通22.76%的股份。前十大股东持股情况如下:

来源:重组书

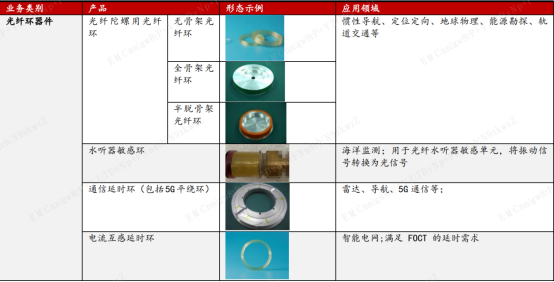

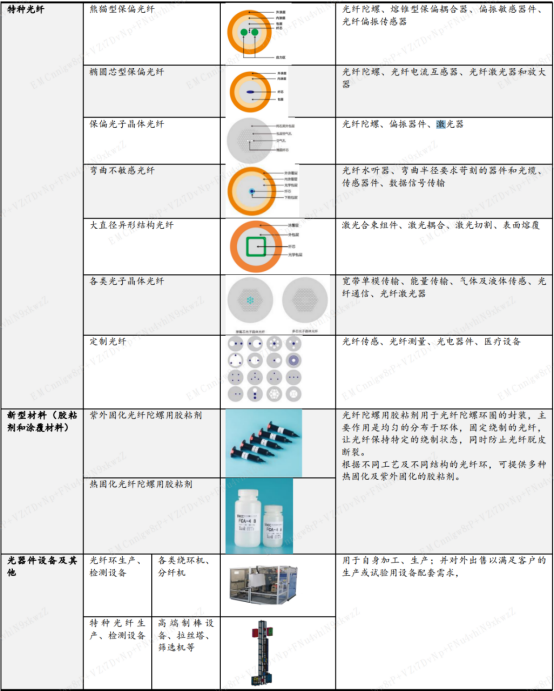

长盈通是国内专业从事光纤陀螺核心器件光纤环及其综合解决方案研发、生产、销售和服务的国家级专精特新“小巨人”企业,光纤陀螺是军用光纤惯性导航系统的核心部件,广泛应用于战术武器、战略导弹、军机、舰艇、装甲车、载具平台、航天器、火箭等装备。

公司具备关键生产设备和主要原材料的制备能力,并以光纤环为核心,打通光纤环上下游产业链,形成包括光器件相关的特种光纤、新型材料、机电设备、光电系统和计量检测服务在内的完整业务布局。

图:部分业务产品

图:部分业务产品来源:方正证券

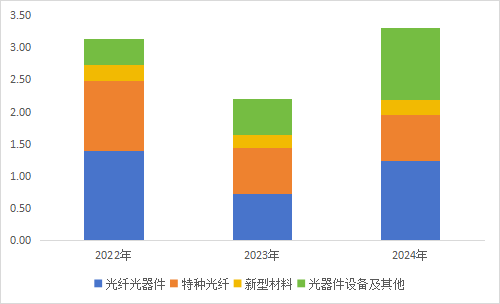

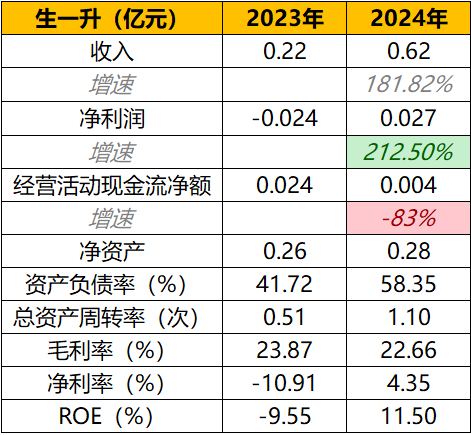

2024年其以光纤光器件收入为主,实现收入1.24亿元,占比37.58%。

来源:并购优塾

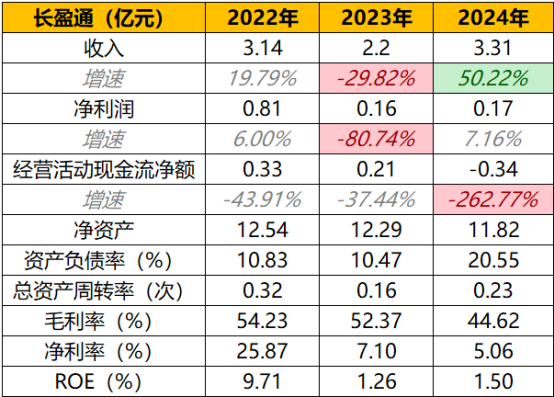

近期主要财务状况如下:

来源:并购优塾

其中,2023年业绩大幅下滑,是因为受到军方规划和终端军品结构调整等外部因素影响,公司某重要客户在军方订单交付减少或延期,导致公司上游配套的光纤环器件和保偏光纤交付数量减少。

同时,销售单价下降导致营业收入和利润总额减少。

另外,职工人数增加,对应职工薪酬增长,造成管理费用增加;以及公司为加快技术迭代升级,提升公司核心竞争力水平,加强了对新产品、新技术和新工艺的投入力度,造成研发费用增加,进一步影响了利润情况。

2024年经营活动现金流为负,是因为购买原材料支付货款增加及客户回款较上年同期减少所致。

(三)

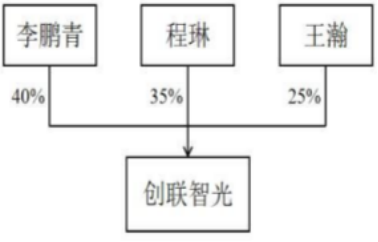

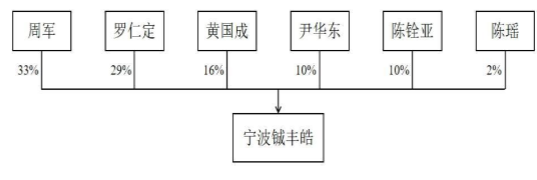

本次交易卖方为创联智光、李龙勤、宁波铖丰皓,我们分别来看:

创联智光――无控股股东、实际控制人,产权结构如下:

来源:重组报告书

宁波铖丰皓――无控股股东、实际控制人,产权结构如下:

来源:重组报告书

(四)

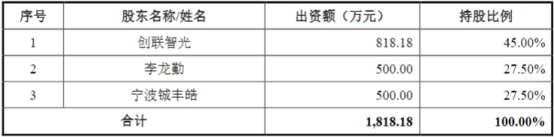

本次交易标的为武汉生一升光电科技有限公司,其无控股股东、实际控制人。股权结构如下:

来源:重组报告书

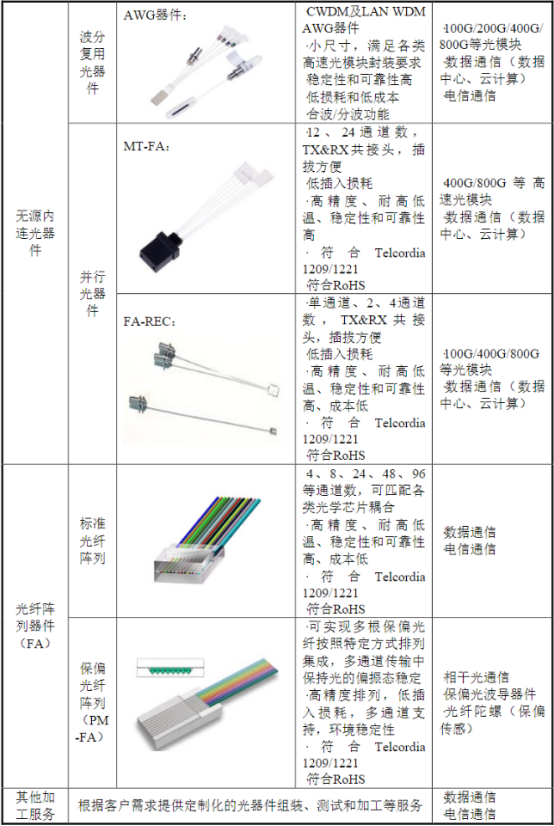

生一升为国家高新技术企业、武汉市光谷瞪羚和科技“小巨人”企业,主要从事无源光器件产品的研发、生产、销售和服务,主要产品类别包括无源内连光器件(包括波分复用光器件和并行光器件)、光纤阵列器件、其他光器件产品及服务等,其中400G、800G高速率产品已形成批量销售,主要应用于云计算数据中心、AI智算中心等数据通信领域,主要客户包括光迅科技(002281)和联特科技(301205)等光模块厂商。

无源内连光器件主要应用于光模块内部,为外部线路与光模块内部有源光器件之间提供链接路线并传输光信号的必备关键器件,在光模块数据传输方面具有重要作用。

图:主要产品

图:主要产品来源:重组报告书

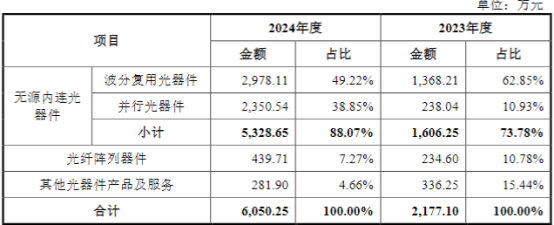

报告期内,收入以无源内连光器件为主,2024年实现5328.65万元收入,占比88.07%。

图:收入结构(单位:亿元)

图:收入结构(单位:亿元)来源:重组报告书

其近期财务状况如下:

来源:并购优塾

2024年业绩大幅提升是因为国内数据中心、人工智能等领域建设投入大幅增加,客户对并行光器件产品订单需求增加所致。但经营活动产生的现金流量净额低于净利润,主要原因系2024年第四季度收入增长较大,对应的应收账款处于正常账期内尚未回款所致。

(五)

本次长盈通与并购标的(生一升光电)具有产业协同效应,且符合政策支持方向。

通过本次交易,其一,上市公司可以获取光纤陀螺光子芯片的工艺处理能力,有助于新产品的加速落地和关键工艺技术的独立自主,是实现光纤陀螺业务战略升级和强链补链的必要举措,有助于提升上市公司在光纤陀螺领域的综合竞争力,开拓自动驾驶、无人机、工业机器人和商业卫星等新兴市场领域。

其二,构建光芯片器件综合研发体系。目前,上市公司通过新一代光纤陀螺光子芯片器件项目,以及通过与国内光子芯片流片平台建立合作关系的方式,已基本具备了设计、封装测试和合作流片能力。标的公司具有丰富的无源光器件研发和工艺开发经验,形成了光学芯片冷加工技术、高精度光学芯片耦合技术、FA光纤阵列设计制造技术等多种核心技术,具有较好的光芯片加工和耦合能力。

光子集成芯片是未来的长期发展趋势,两者通过本次交易,整合双方研发团队和资源,在光子芯片器件领域构建光芯片设计、加工、耦合和封装测试等较为完整的技术体系,提升综合研发创新能力和行业竞争力。

其三,延展上市公司主业链条的导航领域,拓展光通信光器件业务领域,也可以为现有的特种光纤光缆和新型材料拓展行业应用,有助于降低下游应用领域单一的风险。

(六)

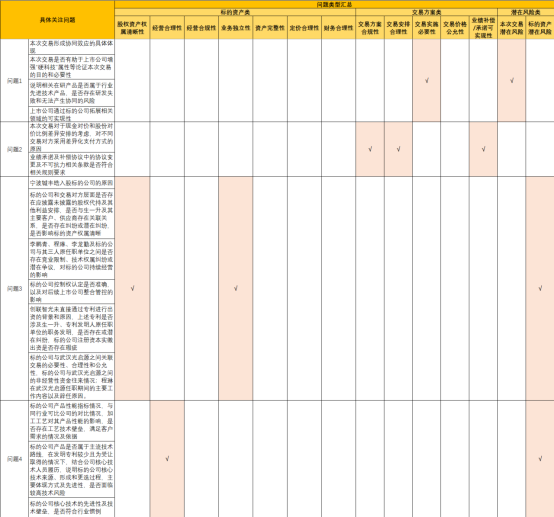

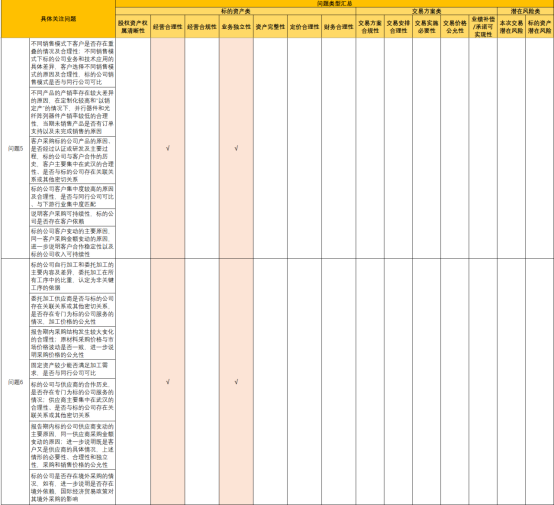

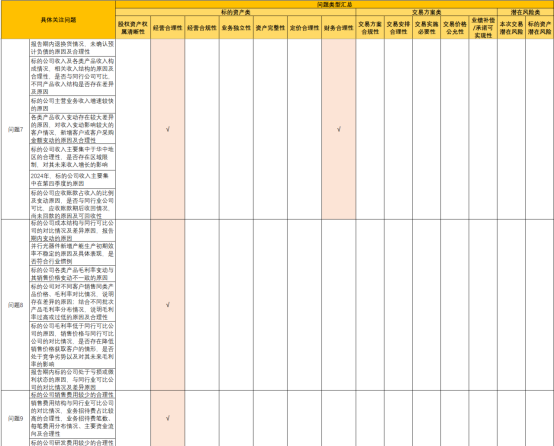

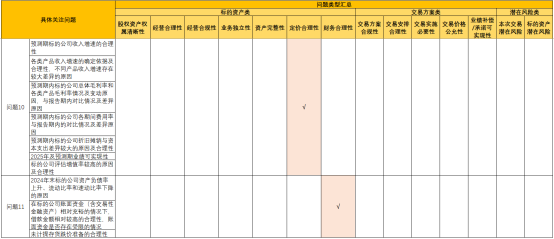

一般来说,监管层关注的问题主要可以分为三大类:交易类、标的资产类及潜在风险类。

交易类――如:交易实施的必要性、交易方案的合规性、交易安排的合理性、交易价格的公允性、业绩承诺和补偿的可实现性、交易后的资产整合等。

标的资产类――如:标的资产股权及权属的清晰性、标的资产经营合理性、标的资产经营合规性、标的资产业务独立性、标的资产的资产完整性、标的资产定价合理性、标的资产的财务合理性等。

潜在风险类――如:本次交易的潜在风险(财务状况、现金流影响等)、标的资产的潜在风险(同业竞争、关联交易等)。

我们根据整理了监管层关注的主要大类问题,汇总如下表所示。(本报告全文详见https://mvzxk.xetsl.com/s/2iNIZ6,加微bgys2015获取全文阅读权限)

来源:并购优塾

整体来看,问询问题的权重集中在:

1)标的资产的经营合理性(问题4、5、6、7、8、9)

2)标的资产的业务独立性(问题3、5、6)

3)标的资产的定价合理性(问题10)

针对上述问询重点,我们展开来拆解一下监管层的问询,以及长盈通如何将问题逐一化解。

(七)

【问题1】标的公司销售模式包括直销模式和受托加工模式;光器件产品的定制化程度较高,标的公司生产模式为“以销定产”,其中,波分复用光器件产销率较高,并行光器件和光纤阵列器件的产销率较低;报告期内,标的公司前五大客户销售占比分别为98.08%和 97.63%,第一大客户销售占比分别为68.32%和63.50%,且主要客户集中在武汉;报告期内,前五大客户存在一定变动,对同一客户销售额也存在一定变动;标的公司主要客户以国内光模块企业为主,国内部分光模块企业境外销售比例较高。

请回答:(1)直销模式和受托加工模式的前五大客户情况,不同销售模式下客户是否存在重叠的情况及合理性;客户选择不同销售模式的原因及合理性;(2)不同产品的产销率存在较大差异的原因;(3)客户主要集中在武汉的合理性、是否与标的公司存在关联关系或其他密切关系。

【回答1-1】直销模式和受托加工模式的前五大客户情况,不同销售模式下客户是否存在重叠的情况及合理性;客户选择不同销售模式的原因及合理性

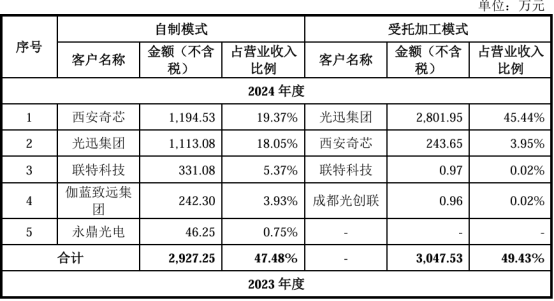

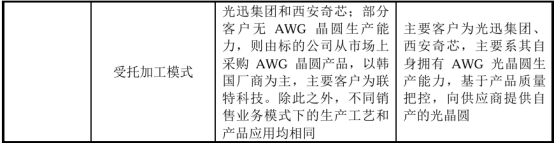

标的公司销售模式均为直销模式,在直销模式下产品包括直接销售自制产品和提供受托加工产品。

其中,自制产品系标的公司根据客户需求自行采购主要原材料,生产加工后实现销售,主要包括MT-FA、FA-REC、FA 及少量自制AWG 器件等;受托加工产品系由客户提供主要原材料,标的公司根据客户需求进行生产加工后实现销售,主要产品为AWG器件,主要客户为光迅集团和西安奇芯。

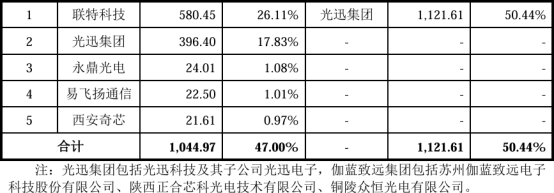

报告期内,标的公司主营业务不同业务模式下前五大客户的具体销售情况如下:

图:前五大客户情况

图:前五大客户情况来源:问询函

报告期内,标的公司不同销售模式下重叠的客户主要为光迅集团和西安奇芯,主要系销售不同产品所致,具有合理性。

报告期内,标的公司对光迅集团提供的受托加工服务以AWG器件为主,由光迅集团提供自产光晶圆,标的公司进行切割、端磨、FA 制作和耦合等加工处理成AWG器件,销售自制产品主要为FA-REC、FA和MT-FA产品。

标的公司对西安奇芯提供的受托加工服务以AWG器件为主,由西安奇芯提供自产的光晶圆,标的公司进行切割、端磨、FA制作和耦合等加工处理成AWG器件,销售自制产品主要为FA-REC产品。

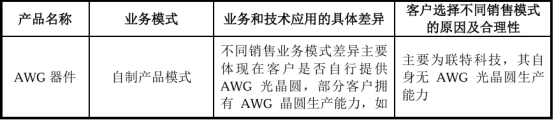

另外,标的公司主要产品为无源内连光器件,包括波分复用光器件和并行光器件。波分复用光器件根据客户是否拥有光晶圆生产能力,分为受托加工模式和自制产品模式,其中受托加工模式由客户提供自产的光晶圆并加工成AWG器件,而自制产品模式则由标的公司根据客户需求购买光晶圆并加工成AWG器件,不同模式下的AWG器件的生产过程一致;并行光器件均为自制产品模式。

因此,不同销售模式下标的公司业务和技术应用不存在重大差异。

报告期内,标的公司AWG器件存在不同业务模式的情形,具体情况如下:

图:

图:AWG期间不同业务模式情况

来源:问询函

AWG器件供应商主要为仕佳光子、西安奇芯、天孚通信、蘅东光、太辰光、亿源通等,其中仕佳光子、西安奇芯基于自产光晶圆优势对外销售AWG器件产品,而天孚通信、蘅东光、太辰光和亿源通则主要根据客户需求提供相应的产品解决方案,其AWG器件具体业务模式未披露。

综上,标的公司AWG器件采用不同的业务模式主要系客户资源禀赋及需求存在差异所致,符合行业实际情况,具有合理性。

【回答1-2】不同产品的产销率存在较大差异的原因

来源:问询函

报告期内,标的公司波分复用光器件的产销率为98.66%、99.80%,并行光器件的产销率为60.21%、87.47%,光纤阵列器件的产销率为87.35%、81.19%。

不同产品产销率存在差异,主要原因系:

1)标的公司产品从生产完成到销售确认收入需要经过交付、验收及对账等环节,故产品生产到确认收入之间存在一定时间周期;

2)标的公司按照客户要求的时间生产及交付各类产品,一定时期内客户对不同产品的需求缓急程度存在差异,故导致不同产品的交付时间存在差异。

【回答1-3】客户主要集中在武汉的合理性、是否与标的公司存在关联关系或其他密切关系

标的公司于2016年5月在武汉设立,自成立至今主要从事无源光器件产品的研发、生产、销售和服务。受限于现有产能规模较小,客户主要为光迅科技、 西安奇芯和联特科技。武汉光电子产业较为发达,光迅科技和联特科技均为区域内的光模块上市公司,属于标的公司下游直接客户。

标的公司主要客户集中在武汉,主要系:

1)标的公司自成立初期,基于地域优势优先采取拓展当地客户的经营策略,并与光迅科技和联特科技等进行业务接触和市场开拓;

2)光迅科技为国内知名光模块厂商,业务多元且规模较大,对无源光器件产品的需求种类较多且要求较高,有助于提升标的公司研发和工艺技术能力,长期合作前景较好;

3)现有产能有限,优先满足现有客户的交付需求,后续会根据产能规划陆续开拓其他区域的客户。因此,标的公司客户主要集中在武汉具有合理性,符合业务实际情况。

另外,客户是否与标的公司存在关联关系或其他密切关系,整理如下:其中,仅武汉光启源科技有限公司为标的公司关联方。其因自身规模小,采购量少且渠道有限,故向标的公司购买少量材料。自2021年开始合作,前期交易极少,2024年交易金额略有增加,但占比仍较低。

【问题2】报告期内标的公司成本结构发生一定变化,直接材料占比上升,制造费用占比下降;报告期内标的公司毛利率分别为23.87% 和 22.66%。其中,波分复用光器件由19.63%上升至 26.32%,主要原因系受托加工收入占比上升;并行光器件由28.90%下降至 14.52%,主要原因系新增产能生产初期效率不稳定;光纤阵列器件毛利率变化不大;2024年,标的公司主要产品销售价格均有所下降,波分复用光器件和并行光器件下降幅度在5%以内,光纤阵列器件下降46.20%,其他光器件产品及服务下降13.23%;报告期内,同行业可比公司毛利率分别为32.85%和37.58%,相较同行可比公司,标的公司毛利率较低;报告期内标的公司净利润分别为-244.84万元和274.55万元。

请解释:(1)标的公司成本结构报告期内变动的原因,区分直销模式和受托加工模式,说明其成本结构情况及合理性;(2)并行光器件新增产能生产初期效率不稳定的原因;(3)报告期内标的公司处于亏损或微利状态的原因,与同行可比公司的对比情况及差异原因。

【回答2-1】标的公司成本结构报告期内变动的原因,区分直销模式和受托加工模式,说明其成本结构情况及合理性

报告期内,标的公司自制模式成本构成中,直接材料占比高于受托加工模式,直接人工占比低于受托加工模式,符合标的公司业务模式的特征。

来源:问询函