芳源股份连亏两年,流动性风险加大被降级

芳源股份连续两年大额亏损,未来经营压力大。

01

降级

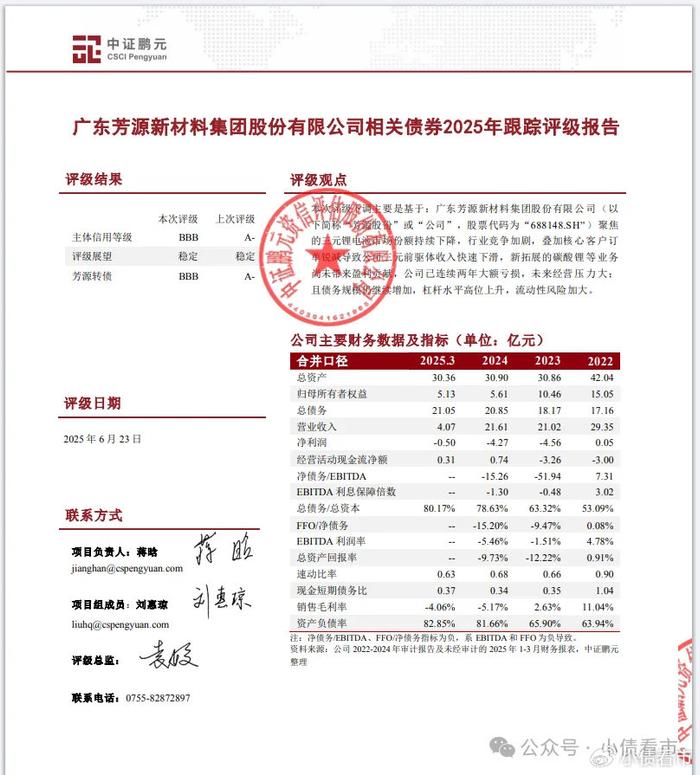

6月23日,中证鹏元公告称,将芳源股份(688148.SH)主体及“芳源转债”信用等级从A-调整为BBB,评级展望维持稳定。

下调评级公告

公告显示,芳源股份聚焦的三元锂电池市场份额持续下降,行业竞争加剧,叠加核心客户订单锐减导致公司三元前驱体收入快速下滑,

另外,芳源股份新拓展的碳酸锂等业务尚未带来盈利贡献,公司已连续两年大额亏损,未来经营压力大。

同时,芳源股份债务规模继续增加,杠杆水平高位上升,流动性风险加大。

《小债看市》统计,目前芳源股份仅存续一只“芳源转债”,存续规模6.42亿元,票息1.2%。

“芳源转债”详情

02

连续两年亏损

据官网介绍,芳源股份成立于2002年6月,主要从事锂电池三元正极材料前驱体、镍电池正极材料、锂盐、硫酸盐等产品的研发、生产和销售。

2021年,芳源股份登陆科创板上市。

芳源股份官网

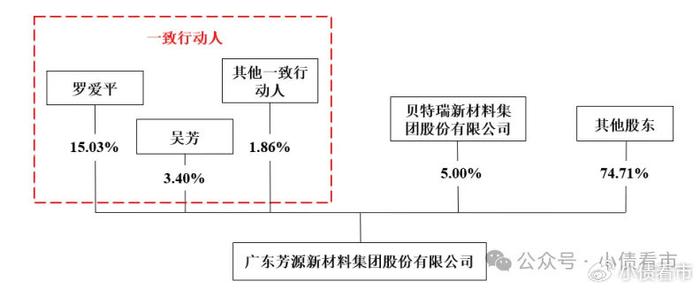

从股权结构看,芳源股份实际控制人为罗爱平、吴芳夫妇,其直接持股比例为18.43%。

股权结构图

2024年以来,国内三元正极市场份额继续下降,加之镍、钴、锂上游材料、下游正极材料均维持价格下跌趋势,三元前驱体厂家继续面临很大的成本控制压力。

受市场环境及核心客户订单调整等影响,芳源股份原核心产品前驱体出货量同比大幅下降,相关收入大幅减少。

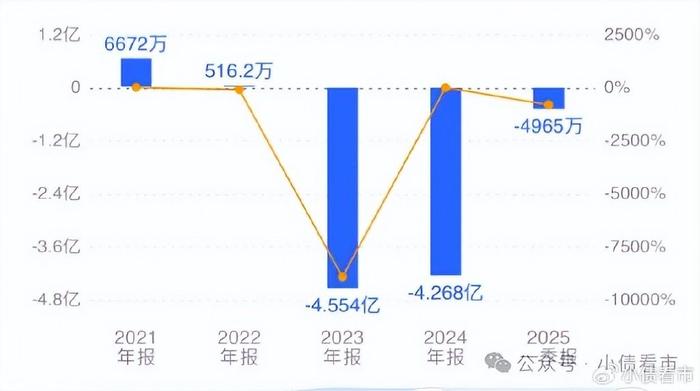

从业绩上看,2024年芳源股份实现营业收入21.61亿元,同比增长2.81%;归属于上市公司股东的净利润为-4.27亿元;2023年亏损4.55亿元。

归母净利润

芳源股份亏损原因为,下游三元材料市场需求走低,前驱体产品出货量及销售收入下降;为应对市场变化进行产线技术改造,导致产能利用率偏低,单位成本上升。

另外,金属价格大幅波动且总体下跌,芳源股份计提存货跌价准备以及处理呆滞存货产生销售亏损;可转债计提利息费用增加、递延所得税资产转回等。

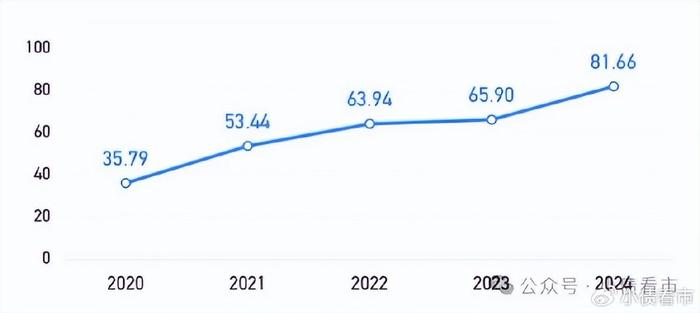

由于大额亏损导致净资产快速减少,近两年芳源股份的负债率攀升。

截至2025年一季末,芳源股份总资产有30.36亿,总负债25.15亿,净资产有5.21亿元,公司资产负债率为82.85%。

资产负债率

《小债看市》分析债务结构发现,芳源股份主要以流动负债为主,占总债务的57%。

截至相同报告期,芳源股份流动负债有14.42亿元,主要为短期借款,其一年内到期的短期债务合计有8.62亿元。

相较于短债压力,芳源股份的流动性不足,其账上货币资金有1.89亿元,不足以覆盖 短债,公司存在一定短期偿债压力。

另外,芳源股份还有非流动负债10.73亿元,主要为应付债券,其长期有息负债合计有9.94亿元。

整体来看,芳源股份刚性债务总规模有18.56亿元,主要为长期有息负债,带息债务比为74%。

有息负债占比过高,2024年芳源股份财务费用9095万元,较上年增长43.74%,对公司盈利空间形成一定侵蚀。

从融资渠道看,作为A股上市公司,芳源股份融资渠道较为多样,除了借款和发债,还通过股权、租赁、应收账款等方式融资。

资产质量方面,芳源股份的存货高达5.49亿元,易受终端市场需求波动,以及镍、钴、锂等原材料价格下跌等因素影响,未来需关注存货跌价风险。

2024年末,芳源股份受限资产合计5.45亿元,同比大幅增加,主要新增抵押固定资产2.82亿元,IPO及本期可转债的募投项目建设前进行了土地抵押,募投项目建成后新纳入地上建筑物。

总得来看,芳源股份业绩连续两年巨亏,对债务和利息的保障能力持续恶化;流动性紧张,短期偿债压力大;资产质量一般,存货规模大。

03

过度依赖松下

值得注意的是,芳源股份的经营业绩对松下有着较高的依赖度,其借助与松下的合作,实现了跨越式发展。

自2015年引入松下品质控制体系以来,芳源股份一直与松下保持着紧密的合作关系,目前松下NCA电池主要供给特斯拉。

2017年,芳源股份开始向松下销售高镍NCA三元前驱体,用于制造高能量密度三元锂电池,最终应用于特斯拉电动汽车。

到了2018年,芳源股份主营业务收入同比增长338.08%。

此后,受益于新能源汽车的蓬勃发展,松下对芳源股份产品的需求逐步加大。

2018年至2020年,芳源股份NCA三元前驱体贡献毛利占主营业务毛利的比例分别为83.98%、94.17%和91.89%,是公司最主要的盈利来源。

不过,芳源股份和松下等企业深度绑定,存在客户集中度较高的风险。

2024年,松下订单锐减,芳源股份前五大供应商的集中度大幅下降。