渤小海伴您读研报之松井股份

1.公司简介

深耕新型功能涂料行业,技术引领国产龙头地位。公司成立于 2009 年 3 月,并于 2020 年 6 月成功上市,是科创板第一家以新型功能涂层材料为主业的上市企业。公司构建“三横三纵”战略体系,以“涂料+油墨+胶黏剂”产品横向发展,以高端“消费电子+乘用汽车+特种装备”三大业务纵向延伸,目前战略体系已逐步形成。

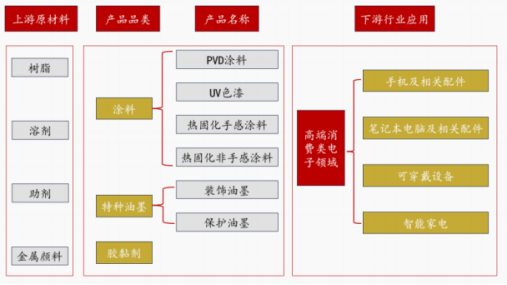

公司主营业务产业链结构

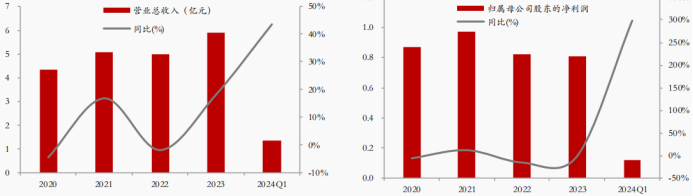

2023年公司实现营收5.90 亿元,同比+18.17%;实现归母净利润0.81 亿元,同比-1.45%。20-23年公司保持较快增长趋势,营业收入CAGR达10.7%,从4.35亿元增长到5.9亿元;21-23年归母净利润分别为0.97/0.82/0.81亿元,同比增长率分别为11.72%/-15.55%/-1.45%。24Q1营收与归母净利增幅较大,随着下游消费电子行业需求逐步回暖叠加公司紧握新能源汽车行业发展机遇,公司未来业绩有望持续提升。

公司营业总收入、归母净利润情况及YOY (亿元,%)

2.行业情况

消费电子涂料下游需求广泛,3C和智能家居设备为核心应用场景。下游应用包含手机及相关配件、笔记本电脑及相关配件、可穿戴设备、智能家居设备等,涂覆在被保护或被装饰的物体表面,并能与被涂料形成牢固附着的连续薄膜,起到保护、装饰或其他特殊功能。按照产品特性、用途等不同,可分为涂料、油墨、胶黏剂三大类。国内是全球消费电子产品制造和生产的核心区域,有效带动国内电子产品产业链发展,上下游在制造业强大的背景下越发完善,产业链蓬勃发展势头强劲。

涂料、油墨、胶黏剂为主要涂层材料

高端消费电子涂料准入门槛高,技术和市场特性成就龙头企业的稀缺性。消费电子涂料技术壁垒高,产品更新迭代速度快。

(1)新材料新技术特性凸显:3C消费电子涂料技术水平要求高,涉及高分子化学、材料力学等多学科结合的综合应用技术领域,同时不同细分涂层材料产品的基础原理、材料性能、生产工艺、应用条件区别较大。

(2)产品更新迭代速度快,研发投入要求高:随着产品的更新换代,基材也会更替,故而对涂料企业的技术水平有相当的要求。新产品所对应的新涂料需要不断研发和迭代,以满足快节奏的产品更新。

高端消费电子涂料行业集中度较高,国产替代趋势明显。由于消费者群体年轻化、个性化,对外观美观的要求不断提升,高端消费电子不断研发、更换基材,产生巨大行业变革,拉动上游涂料需求的同时对企业的技术创新也有一定的要求,导致市场较为集中。

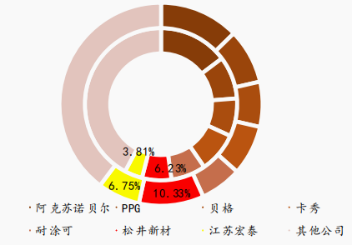

目前,中国CR7市占率均接近60%。国产涂料企业的市占率从趋势上看有明显提升。对比看海外老牌涂料企业,市占率则都有所下降,其中,排名第一阿克苏诺贝尔市占率下降最多,2019年全球市场和中国市场市占率分别下降2.02pct和1.41pct;在未来的行业竞争演变中,在国产企业技术不断积累和市场不断开拓的背景,从趋势上看国产涂料企业有望进一步冲出重围。

中国 3C涂料主要供应商市占率

2023 年全球消费电子涂料市场规模超 110 亿元。2023 年全球高端消费电子涂料市场规模在 81~144 亿元(中间值 113 亿元);其中智能手机涂料市场规模 26~52 亿元,笔记本电脑涂料市场规模 18~37 亿元,可穿戴涂料市场规模 11~17亿元之间,智能家居设备涂料市场规模 26~39 亿元。

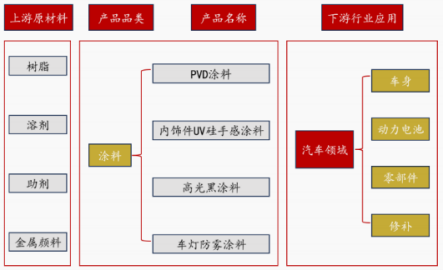

汽车涂料是涂装在轿车等各类车辆车身及零部件上的涂料,主要包括车身漆、零部件涂料和汽车修补漆,新能源车还含动力电池涂料。上游原材料一般由树脂、助剂、颜料、溶剂组成。其中,OEM 漆(车身漆)的市场规模最大;动力电池涂料兴起主要源于新能源车的崛起,尤其是国内是新能源车生产和销售核心区域。

汽车涂料产业链

汽车涂料主要分为车身漆、零部件漆和修补漆三部分。2020年中国车身漆产量占汽车涂料总产量的45%,高于任一其他部分,而2021年车身漆市场规模更是占到了汽车涂料总体的57%(此处不含动力电池涂料),超过其他两部分涂料市场规模之和。由于车身漆对汽车外观和品牌的影响力巨大,对质量的要求最高,终端和厂商合作极为稳定,市场集中度极高。2023年,中国汽车车身漆排名前六的企业均为外资或合资企业,这6家公司在乘用车车身漆市场的占有率超过90%,在乘用车车身涂料领域更是接近垄断地位。为防止技术泄露,国际公司多将核心半成品树脂放在境外,受到复杂国际环境的影响,供应可能不稳定,因此对于高质量国产替代需求极为迫切。

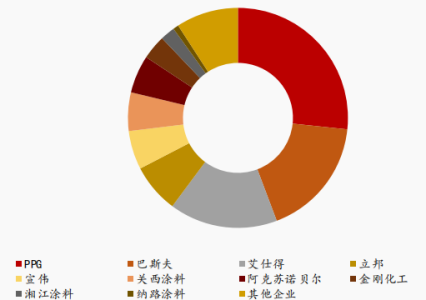

中国新能源车带动产业链发展,是国内供应链企业最大的机遇期。全球汽车涂料主要竞争者有PPG、巴斯夫、艾仕得等,其中排名前十的公司占据90.86%的市场份额,集中度极高。其中,全球汽车涂料前十名中中国企业只有湘江涂料一家,而中国又是汽车产量大国,约占全球汽车总产量的32%,中国新能源汽车技术全世界领先,拥有技术定价权和话语权,这是中国零部件企业突破瓶颈的最大契机。

2022 年汽车涂料主要竞争者市场规模情况

3.公司竞争优势

3C涂料技术遥遥领先,先发优势明显。公司自主研发量产行业领先水平系列有机硅手感涂料、3D玻璃感光油墨技术,具备领先客户性能指标的技术优势;量产行业先进水平系列PVD涂料、系列UV色漆、系列水性涂料技术,具备领先客户性能指标的技术优势。产品先进性覆盖下游产业耐用性、稳定性、易用性和多用性等多个方面,全面提升产品性能。公司新兴技术研究能力行业领先,以上技术在23年内新增授权专利10项,核心能力领先维持公司龙头地位。

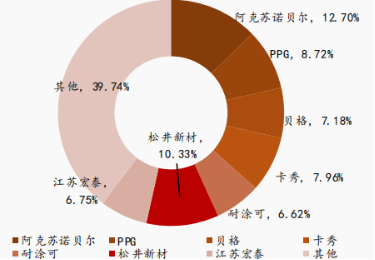

行业龙头梯队,下游需求提升背景下有望充分受益。公司2019 年(预测值)全球3C涂料市占率为第四,仅次于阿克苏诺贝尔、PPG、贝格,公司的市占率为6.37%,领先国产品牌2.21pct;公司2019年中国3C涂料市场占有率10.33%,全球第二,仅次于行业龙头阿克苏诺贝尔,公司在行业的集中度保持较高水平,未来随着客户的纵向扩展不断加强,市占率仍有进一步提升的空间。

2019 年公司 3C 涂料在中国市占率位列第二

与高端客户存在唯一性关系,客户覆盖面广、认可度高。公司与北美消费电子大客户、谷歌等高端消费电子特定产品形成唯一供应关系,主要系:以北美消费电子大客户、谷歌为代表的终端品牌客户,基于自身品牌定位情况,为确保相关产品的品质优良性和量产稳定性,并基于供应商管理成本等因素,针对特定终端产品基本仅择优选择公司作为唯一供应商,并与之形成长期持续稳定供应关系。

技术创新有望加速国产替代。基于创新研发和快速响应服务等赢得下游核心战略客户的长期青睐。3C涂料和国外老牌涂料公司同台竞技,在国内消费电子厂商纷纷崛起后,涂料的国产替代呈现明显的趋势;公司与国内的H 大客户,荣耀等终端品牌维持高市场份额;海外的电子厂商同样合作紧密。在客户导入方面,公司前期通过提供部分零件的涂料切入客户,后自主创新研发,不断加强和客户的合作深度,比如拓印技术在国内H大客户Mate60机型应用量产、超低反射率/防腐蚀涂层解决方案在北美消费电子大客户手机和可穿戴设备的落地应用;与此同时,公司通过标杆项目的示范效应,全面对接海内外终端客户进行推广,又获得大量的新项目合作机会。

精准定位新增长点,切入乘用车市场助力突破。公司3C领域技术积累深厚,在乘用车涂料市场所需核心技术如PVD涂料等核心技术有多年研发经验,依托技术积累优势并借助中国市场新能源汽车总量增速上涨的趋势,公司迅速打通乘用车领域的高认证门槛并积累优质客户。公司自主研发量产行业领先技术乘用汽车防雾树脂及涂料技术,流挂测试达15循环、透光率达92%,均高于法雷奥要求的10循环和87%水平,在国际上处于领先优势。

公司乘用车涂层领域行业领先技术指标

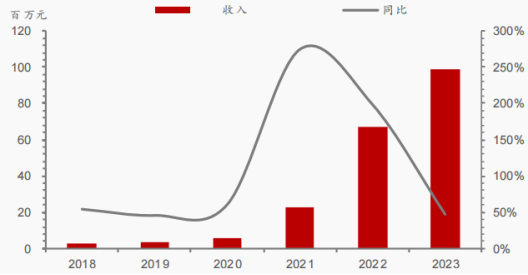

受益于国内新能源产业蓬勃发展,公司有望复制 3C 涂料成长路径。公司以在3C 领域积累的丰富涂料生产经验作为地基,快速发展乘用汽车涂料核心技术,“从 0到 1”迅速立足乘用车领域。公司不断大力研发新产品、技术,结合公司自身研发团队的技术优势扩张乘用汽车涂料领域产品矩阵,实现“由 1 到 N”的增长模式。多产品带来更广泛的下游客户认可,伴随汽车市场需求端扩大,营收增长大幅上涨,有望复制 3C 涂料领域的下游产品涂料需求的全覆盖模式。

乘用车涂料营收近些年持续实现高增

编发| 邢艳

复审| 张宏魁

审核| 李皓

(转自:渤海证券财富管理)