德龙激光2024年营收增长22.93%,净利润却亏损3450万元,半导体设备成亮点

本文源自:金融界

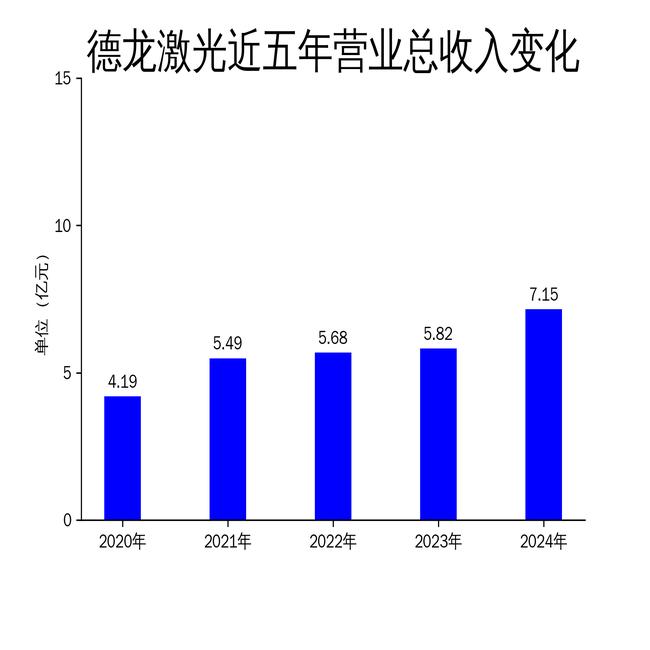

2025年4月30日,德龙激光发布2024年年报。报告显示,公司实现营业总收入7.15亿元,同比增长22.93%;毛利润为3.09亿元,但归属于上市公司股东的净利润为-3450万元,同比大幅下降188.35%。扣除非经常性损益后的净利润为-5149.53万元,同比下降304.40%。尽管营收增长显著,但公司首次出现亏损,暴露出其在成本控制和市场竞争中的压力。

收入增长背后的隐忧

德龙激光2024年营业总收入达到7.15亿元,同比增长22.93%,主要得益于精密激光加工设备的销售增长。其中,半导体相关激光加工设备销售收入2.70亿元,同比增长110.12%,占设备收入的50.37%,成为公司收入增长的主要驱动力。然而,电子领域激光加工设备销售收入为1.39亿元,同比下降12.32%,面板显示激光加工设备销售收入为0.52亿元,同比下降13.41%,显示出公司在部分领域的市场表现不佳。

此外,激光器业务对外销售收入为3880.65万元,同比下降20.00%,占总营业收入的5.43%。激光器市场竞争激烈,公司在该领域的销售不及预期,进一步拖累了整体业绩。尽管公司在半导体设备领域取得了显著进展,但其他业务板块的疲软表现,尤其是激光器业务的持续下滑,成为公司未来发展的隐患。

高研发投入与资产减值拖累利润

2024年,德龙激光归属于上市公司股东的净利润为-3450万元,扣除非经常性损益后的净利润为-5149.53万元,首次出现亏损。亏损的主要原因包括高研发投入与新品开发力度、资产减值损失以及递延所得税资产的冲回。

报告期内,公司研发投入金额为1.3亿元,同比增长25.78%,占营业收入的18.24%。尽管高研发投入有助于公司技术创新和产品升级,但在短期内对利润造成了较大压力。此外,公司基于谨慎性原则对长期股权投资、应收款项、存货等资产计提减值损失,进一步加剧了亏损。递延所得税资产的冲回也对利润产生了负面影响,母公司冲回的递延所得税资产与递延所得税负债净额影响利润为-2447.49万元。

现金流压力与投资布局

2024年,德龙激光经营活动产生的现金流量净额为-4857.75万元,同比下降4294.65万元。尽管客户回款增加,但为支持订单交付,购买原材料、支付职工薪酬的现金也相应增加,导致现金流持续吃紧。公司面临的现金流压力,尤其是在高研发投入和资产减值的情况下,进一步凸显了其财务风险。

在投资方面,公司尝试的海外并购德国康宁激光因未获得政府审批而终止,但公司仍持续关注境内外合适的投资、并购机会。公司在江阴投资建设的新能源高端装备项目于2024年5月正式开工建设,计划于2026年投产使用,为公司产能扩充提供保障。然而,海外并购的失败和国内项目的长期投入,短期内难以对公司业绩产生积极影响。

总体来看,德龙激光在2024年虽然实现了营收增长,但净利润的亏损和现金流的压力,暴露出公司在成本控制和市场竞争中的挑战。未来,公司需要在保持技术创新的同时,优化资源配置,提升盈利能力,以应对日益加剧的行业竞争。