研发砸161%却亏5.49亿!燕东微遭3大资本套现6.7亿,股价反涨30%

10 月 30 日晚间,燕东微(688172) 披露的 2025 年三季报,像一张布满矛盾的答卷:营收端持续增长,亏损面却在扩大,高额研发投入的背后,是股东们密集套现的身影,二级市场的股价异动更让这场 “芯” 痛显得格外复杂。

前三季度,公司营业收入 11.67 亿元,同比上升 18.03%;第三季度单季营收 5.08 亿元,同比增幅更是高达 36.59%。但光鲜的营收数据下,盈利端却一片黯淡:前三季度扣非净利润亏损 5.49 亿元,同比进一步扩大;第三季度归母净利润亏损 1.41 亿元,较去年同期的 1.07 亿元亏损缺口继续撕开,扣非净利润亏损 1.59 亿元,同比增加 33.6%。在申万分立器件行业 18 家公司中,燕东微营收排名第 8.净利润却垫底,与行业第一名闻泰科技 15.05 亿元的净利润形成刺眼对比,行业 2.24 亿元的平均净利润更凸显其业绩短板。

燕东微将亏损归因于研发加码与股权激励摊销,这份解释在财报数据中得到印证。前三季度研发投入同比暴涨 161.85%,第三季度增速虽降至 105.54%,但占营业收入的比例已显著提升,研发人工成本、折旧摊销与物料消耗的增加成为主要推手。公司正全力推进 28nm12 英寸集成电路生产线建设,55nm、40nm、28nm 三条工艺路线同步开发,上半年研发投入占营收比例已达 55.24%,这种 “烧钱” 模式与芯片行业 “投资周期长、技术壁垒高” 的特性高度吻合,只是相比芯原股份 43.94% 的研发占比仍能实现营收高增长,燕东微的研发转化效率更受质疑。

研发投入尚未见到回报,现金流已率先亮起红灯。受支付税费、其他经营开支增加影响,公司经营性现金流同比大幅减少 144.43%,降至 - 1.56 亿元。拆解现金流量表可见,前三季度支付给职工的现金达 5.73 亿元,支付税费 1.94 亿元,而 “支付的其他与经营活动有关的现金” 激增至 4.00 亿元,较去年同期的规模近乎翻倍,叠加 8.78 亿元的采购支出,最终吞噬了 18.90 亿元的经营现金流入。这种现金流结构与公司 “提质增效” 的规划形成反差,2025 年半年度评估报告中提及的 “多元化研发投入渠道” 尚未有效缓解资金压力。

比业绩亏损更让市场不安的,是重要股东的密集减持。三季报发布前,两大持股 5% 以上的股东已完成套现离场:9 月 24 日至 29 日,亦庄国投通过集中竞价减持 1428 万股,套现超 3.55 亿元,持股比例从 11.83% 降至 10.83%;8 月 13 日至 10 月 20 日,国家集成电路基金同步减持 1428 万股,套现超 3.23 亿元,持股比例从 7.08% 降至 6.08%。更值得警惕的是,另一股东京国瑞已将减持计划数量上调至不超过 1427.62 万股,占总股本 1%,减持期将持续至 10 月末。三大股东合计计划减持 3% 股权,若按当前股价测算,潜在套现规模将超 11 亿元,而这距离公司 2022 年 12 月上市仅过去两年多时间。

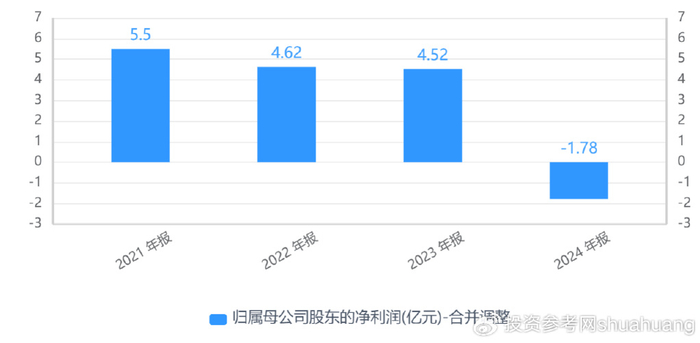

股东的离场选择,与公司上市后急转直下的业绩轨迹密切相关。2021 年至 2024 年,燕东微归母净利润从 5.5 亿元逐年下滑至 - 1.78 亿元,2025 年三季报延续了亏损态势。这种下滑并非行业个例,今年不少国产芯片企业受 AI 算力需求拉动营收增长,但仍难改亏损局面,只是燕东微的亏损幅度在行业内处于极端水平。

诡异的是,业绩与股东行动的双重压力下,二级市场却走出独立行情。截至 10 月 30 日收盘,燕东微股价报 26.79 元 / 股,总市值 382.46 亿元,今年以来累计上涨超三成。这种背离或许与市场对其 28nm 生产线的技术预期有关,也可能受益于半导体板块的整体热度,但股价与基本面的鸿沟终究需要业绩填补。对于投资者而言,161.85% 的研发增速背后能否诞生真正的技术壁垒,5.49 亿元的扣非亏损何时触底,以及股东减持潮是否会持续,都是需要持续追踪的核心问题。毕竟在芯片行业,“烧钱” 是必经之路,但烧出成果才是最终的生存逻辑。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/65989.html