生益电子,猛攻AI!

(来源:浪哥财经)

PCB厂商生益电子,按下扩产“加速键”!

2025年半年报显示,生益电子在建工程包含东城工厂电路板、泰国工厂高端电路板等项目。2024年至2025年前三季度,其在建工程从2.88亿元飙升至11.78亿元。

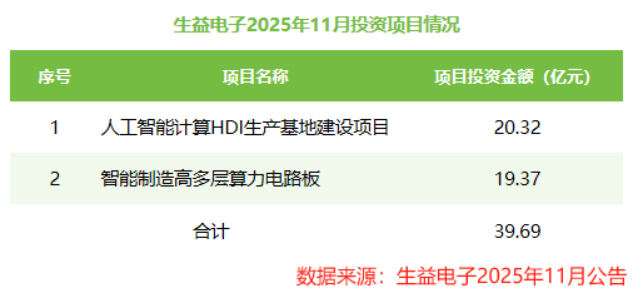

11月17日,公司再掷40亿元,加码人工智能计算HDI生产基地、智能制造高多层算力电路板项目。

大规模扩产的背后,生益电子究竟怀揣着怎样的野心?撑起这般扩产计划的资金,又从何而来?

扩产核心:

AI浪潮下的高端赛道卡位

生益电子的扩产,瞄准了AI浪潮。

当下,AI基建正以前所未有的速度推进。谷歌、微软、Meta和亚马逊四大巨头,计划2026年合计投入超4000亿美元布局AI基建。

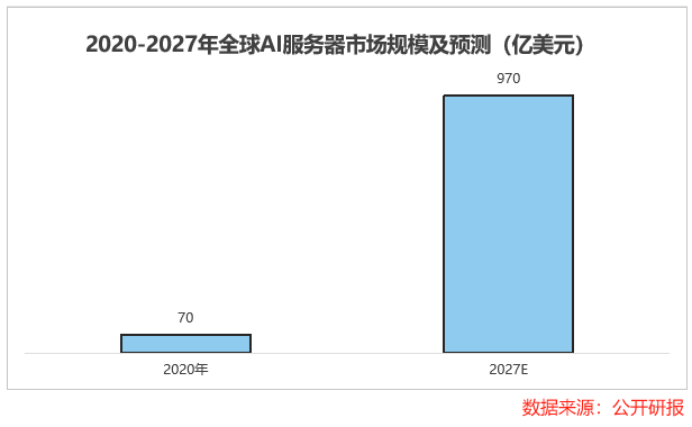

作为算力核心载体的AI服务器,需求有望迅速攀升。

数据显示,2020年全球AI服务器市场规模仅70亿美元,预计2027年将飙升到970亿美元,年复合增长率超40%。

早在布局之初,生益电子就避开中低端市场红海,集中发力AI服务器、高速光模块、卫星通讯等附加值高的领域。

目前,生益电子已掌握48层高阶AI服务器主板全流程制造技术,产品良率突破95%。

在高速通信领域,公司实现了400G、800G高速光模块PCB规模化量产,下一代224G超高速信号传输产品也进入打样阶段。

生益电子敢于进军AI高端市场,离不开母公司生益科技的强力支撑。

2013年,生益科技为了整合产业链,花7亿元从迅达科技手里拿下生益电子70%的股权。截至2025年9月底,生益科技持有生益电子63%的股权。

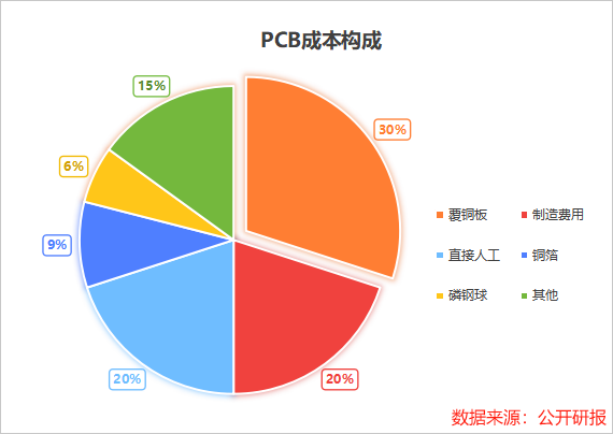

生益科技是全球第二大覆铜板生产商,技术实力处在全球第一梯队。在PCB的成本构成里,覆铜板价值量占比高达30%,直接影响PCB的品质和成本。

生益科技与生益电子,联合开发M9级覆铜板,可降低20%成本,同时通过内部供应保障高质量原材料,构建起成本与品质双重优势。

与此同时,生益电子也在持续加码研发。

2020到2024年,生益电子研发费用从1.56亿元增长到2.84亿元,研发费用率从4.3%上升到6.1%。

2025年半年报显示,生益电子有18个研发项目在加速推进。

这些项目主要面向通讯、AI服务器等高端领域,包括下一代网络技术1.6T以太网主板、应用于高端AI服务器的PCB等,为承接下一波产业需求储备技术实力。

随着技术成果的落地,公司业绩实现了相应的增长。

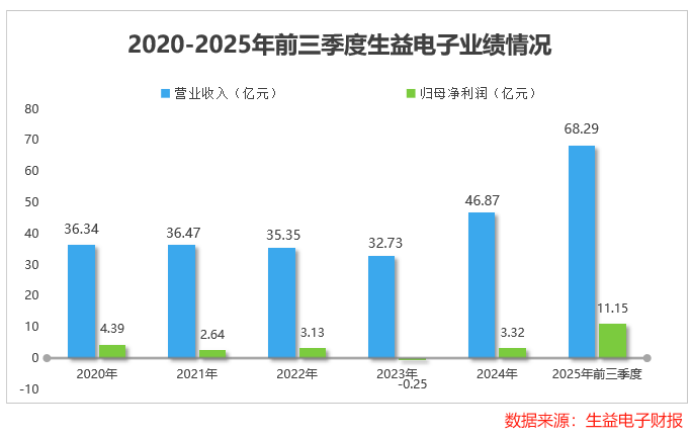

2025年前三季度,生益电子实现营收68.29亿元,同比大增114.79%;净利润达11.15亿元,同比飙升497.61%。

公司业绩的增长,主要来源于高端产品营收占比提升。

2023到2024年,生益电子AI服务器相关产品的收入占比从24%跃升至49%。2025年上半年,公司表示这一比例进一步攀升。

AI服务器用PCB,采用超低损耗材料与精密背钻工艺,单板价值量较普通产品高3倍以上,其营收占比的增加,直接推动了公司盈利能力的大幅提升。

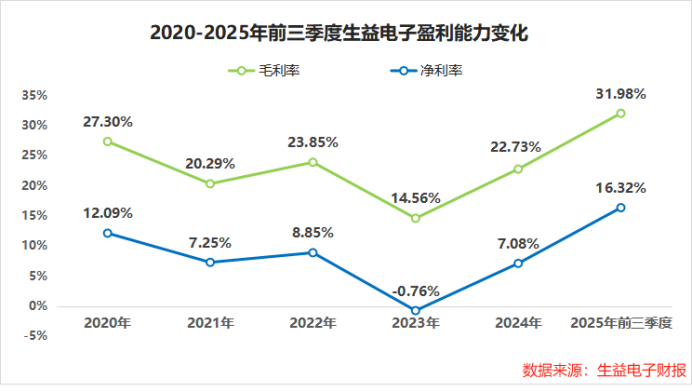

2024年到2025年前三季度,生益电子毛利率从22.73%提升到31.98%,提升近10个百分点。在毛利率的拉动下,公司净利率也从7.08%攀升到16.32%。

高端PCB业务,为生益电子带来了业绩和盈利能力的双提升,扩产将进一步强化这一优势。但生益电子的扩产布局,远不止“抢占AI赛道”这一个目标。

拓展海外市场:

打造“双基地”抗风险格局

除了在AI浪潮中抢占先机之外,加速全球化布局,是生益电子扩产的另一层考量。

在国际化布局上,生益电子泰国PCB基地投资额为1.7亿美元,土建工程严格按照“东南亚制造中心”标准推进,计划2026年试生产并承接全球订单。

这座基地被定位为“海外交付枢纽”,不仅能够降低公司的交付成本,还能与国内基地形成“中国+泰国”双制造格局,分散单一市场波动风险。

2025年1-6月,生益电子实现海外营收20.96亿元,同比猛增141%,营收占比达56%,全球化布局取得了显著成果。

更关键的是,海外业务还更赚钱。

2025年上半年,生益电子海外业务毛利率为30.36%,超过了国内业务(24.41%)。这份出海红利,正成为生益电子提升盈利能力的重要支撑。

泰国基地的加码与海外营收的高增长,让生益电子的全球化蓝图逐渐清晰。

无论是AI赛道扩产还是海外基地建设,都离不开巨额资金的支撑,面对庞大的资金需求,生益电子又将如何解决?

资金来源:

募集资金与借款双线发力

2025年9月底,生益电子货币资金仅6.81亿元,而扩产需要数十亿,资金缺口肉眼可见。

面对资金困境,生益电子选择“双管齐下”。

它的一个重要举措是定增募资。11月17日,公司抛出定增预案,拟募集26亿元,精准投向人工智能计算HDI生产基地、智能制造高多层算力电路板项目。

定增并非万能,剩余缺口仍需填补,公司的另一举措是增加借款。2025年前三季度,公司短期借款直接飙至20亿元,同比大增78%。

大举借钱扩产,生益电子的底气到底从哪来?

生益电子的核心底气,是主营业务的“造血能力”。

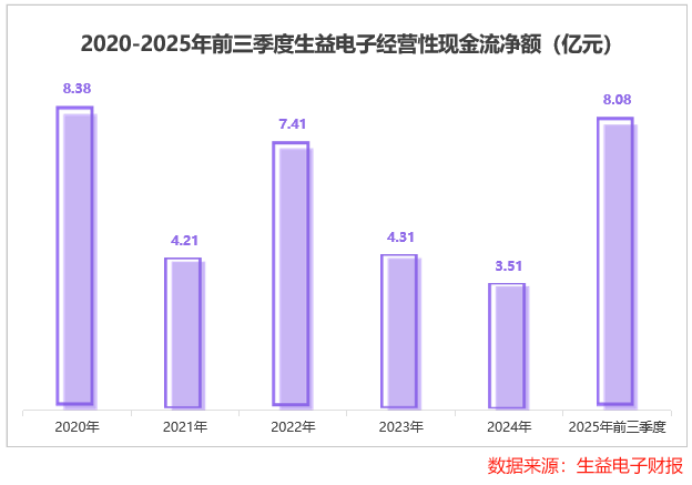

2025年前三季度,公司经营性现金流净额达8亿元,同比猛增144%,实打实的现金流为还款筑牢了基本盘。

更关键的是,订单端的“未来保障”。

合同负债,可以在一定程度上衡量公司的在手订单情况,它可以理解为公司与客户签订合同时支付的定金。一般来说,合同负债增长越快,意味着公司在手订单增加越快。

2025年上半年,生益电子合同负债达2195万元,同比飙升1200%。这一数据变化直观表明公司在手订单比较充沛,市场需求旺盛。

随着产品放量,这些订单将逐步转化为营收,持续为现金流“输血”,为公司还款提供支撑。

这套“募资+借款”的资金方案,恰好为公司在AI赛道的技术落地与全球化布局的推进,提供了资金保障。

凭借技术积累,生益电子在高端PCB领域抢占了先发优势。通过扩建产能,公司有望进一步增强自身的核心竞争力。

不过,扩产后的产能消化、全球市场竞争加剧等挑战公司仍需应对。未来,生益电子能否实现业绩的稳定增长、在AI赛道保持领先,我们拭目以待!