【山证汽车】时代电气24年三季报点评--轨交与半导体业务增长表现亮眼,工业变流等业务不及预期

(来源:山西证券研究所)

10月30日,时代电气发布2024年三季度报告,公司2024年前三季度实现营业收入162.56亿元,同比+15.33%;归母净利润25.01亿元,同比+21.82%;扣非归母净利润20.47亿元,同比+21.86%。其中,Q3营收59.73亿元,同比+8.10%,环比-6.08%;归母净利润9.94亿元,同比+10.61%,环比+5.86%;扣非归母净利润8.89亿元,同比+18.27%,环比+27.36%。

24Q3轨交装备业务增长有所放缓,新兴装备业务增长平稳。24Q3,轨交装备业务营收32.95亿元,业务占比55.2%,同比+5.58%,环比-18.0%,主要受轨交业务交付季节性因素影响;新兴装备业务收入26.61亿元,业务占比44.6%,同比+14.1%,环比+14.5%。

轨交装备业务中,通信信号业务表现亮眼、轨交工程机械业务不及预期。24Q3,公司轨道交通电器装备/轨道工程/通信信号系统/其他轨道交通装备分别实现营收26.84/2.35/2.46/1.3亿元,同比+13.4%/-41.4%/+21.8%/+113.1%。

后续预期年内动车组还有一轮招标,有望带动轨交电器装备业务提升。通信信号业务成为轨交业务的新增长点,主要受益于之前中标的长沙、无锡、宁波、合肥等地铁项目,随着项目持续交付有望维持增长势头。

新兴装备业务中,功率半导体、电驱业务表现亮眼,工业变流、传感器业务表现不及预期。24Q3,功率半导体器件/工业变流/新能源汽车电驱系统/海工装备/传感器件营收分别为9.65/7.16/6.69/2.14/0.97亿元,同比+27.3%/-10.4%/+66.8%/+1.9%/-41.6%。24年10月,公司半导体宜兴工厂进入试生产阶段,将会为功率半导体业务的持续增长提供动力。新能源汽车电驱业务规模效益不断提升,全年有望实现减亏。海工装备受益于海上风电、海上油气资源开采预计保持平稳增长态势。工业变流、传感器业务虽然Q3下降幅度相比Q2有所收窄,但是全年不及预期已经成为定局。

公司盈利能力稳中有升,24Q3净利润率17.85%,为近3年季度新高。2024年前三季度公司加权ROE6.42%,同比+0.61pct,毛利率/净利率为29.57%/16.41%,同比-2.84pct/+1.51pct。2024Q3,公司的ROE为2.49%,同比-0.04pct;毛利率32.56%,同比-1.92pct,主要受会计准则销售费用调整影响;净利率17.85%,同比+1.34pct,环比+1.75pct。

研发费用率、信用减值有所提升。前三季度公司研发投入15.89亿元,同比+20.09%,占总营业收入的9.77%,同比+0.38pct;Q3,公司研发投入6.15亿元,同比+31.28%,占营业收入10.30%,同比+1.82pct。信用减值0.9亿元,相比23Q3增加0.57亿元。

费用控制效果良好,呈现下降趋势。前三季度销售/管理/财务费用率分别为2.00%/4.14%/-0.93%,同比-4.17pct/-0.29pct/+0.22pct;Q3销售/管理/财务费用率分别为2.03%/4.01%/-1.21%,同比-4.26pct/-0.30pct/-0.58pct,环比+2.78pct/-0.04pct/-0.76pct。销售费用率波动主要受半年报会计准则调整影响。

【投资建议】

中短期,轨交装备需求复苏、维保增量、城轨信号系统业务有望共同推动公司业务进入新阶段;功率半导体产能投产,有望进一步帮助公司扩大市场份额,优化产品结构,并支撑系统业务发展。中长期,公司以“器件-部件-系统”构建产品矩阵,平台型电气解决方案提供商宏图已经展现,系统业务市场份额不断提升,有望形成大交通与新能源两翼齐飞局面,实现跨越式发展。

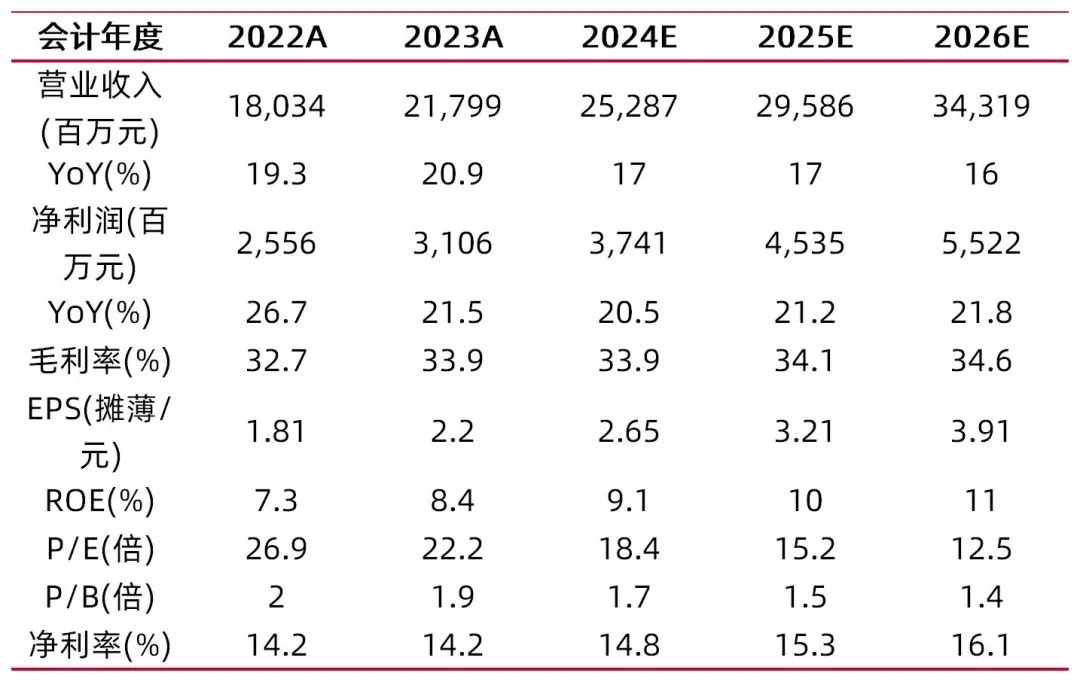

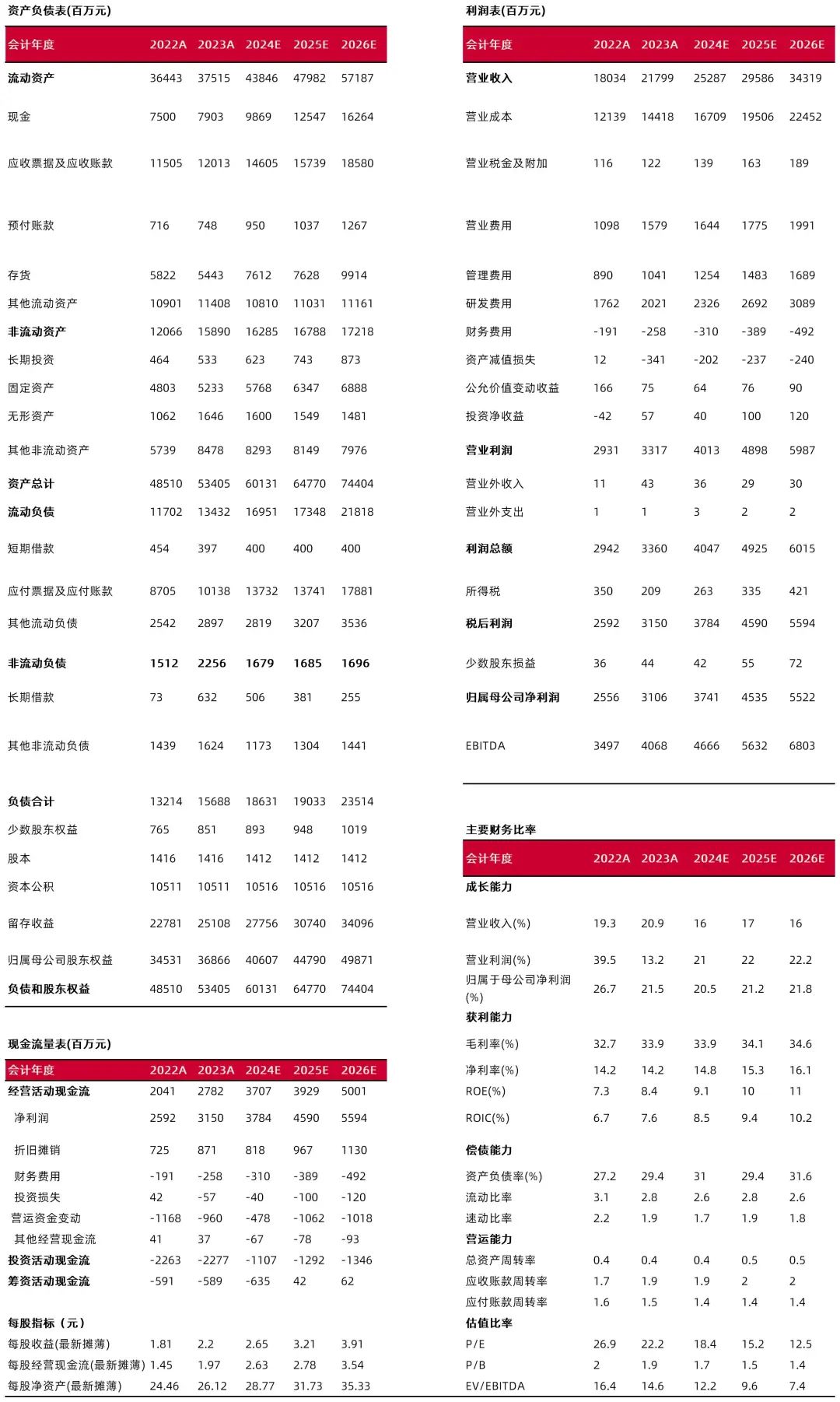

因工业变流、传感器等业务拓展低于预期,我们略微下调对公司的业绩预测,预计公司24-26年归母公司净利润37.41/45.35/55.22(原38.31/46.84/57.02)亿元,对应EPS为 2.65/3.21/3.91元,维持“买入-A”评级。

风险提示:动车、机车、城轨等轨交车辆需求不及预期;动车、城轨维修保养业务增长不及预期;城轨通信信号系统市场开拓不及预期;功率半导体业务需求不及预期;工业变流新能源发电业务市场拓展不及预期;新能源电驱业务市场拓展不及预期。

财务数据与估值

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所分析师:刘斌

执业登记编码:S0760524030001

报告发布日期:2024年11月5日

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。