渤小海伴您读研报之柏楚电子

1.公司简介

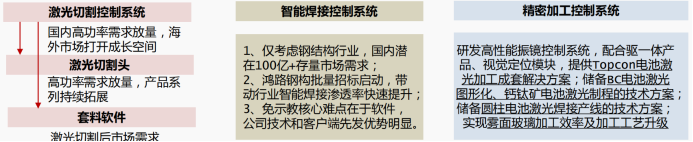

公司成立于2007年,2012年正式进军激光切割控制系统市场,在深耕激光切割领域的同时,不断在工控软件领域扩张,现已战略布局激光切割、智能焊接、精密加工三大业务板块。激光切割控制系统为公司业务基本盘,中低功率市场份额国内第一,高功率市场份额快速提升。

2020年正式推出智能切割头,“系统+切割头”产品组合优势明显;智能焊接领域,公司专攻免示教智能焊接软件,潜在百亿级蓝海市场,与鸿路钢构、宏宇重工等龙头客户保持紧密合作;此外,在超快激光控制系统基础上,公司研发高性能振镜控制系统,在光伏、锂电等领域技术方案储备丰富。

公司板块布局

资料来源:公司公告

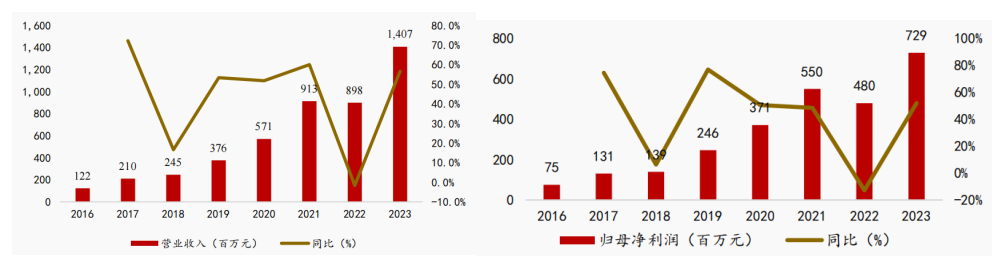

资料来源:公司公告2021年公司营收达到9.13亿元,2016-2021年CAGR高达50%,核心增长点来源于中低功率;2022年:国内通用制造业承压,中低功率激光需求疲软,2022年实现营收8.98亿元,同比-2%,短期承压;2023年实现营收14.07亿元,同比+57%。2016年公司归母净利润仅为0.75亿元,2023年快速提升至7.29亿元,期间CAGR高达38%。2023年公司销售净利率和扣非销售净利率分别高达54%和48%。

公司营业总收入、归母净利润情况及YOY(亿元,%)

资料来源:ifind

资料来源:ifind2.行业情况

2.1

激光切割

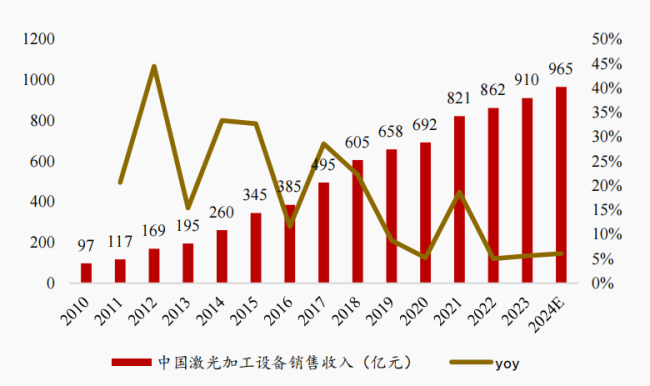

激光为通用自动化领域成长性较强的细分赛道,相较制造业整体表现具备更强的韧性和复苏弹性。2023年我国激光设备销售额达到910亿元,2010-2023年CAGR约19%,持续稳健增长,是典型的成长赛道;相对来看,作为先进制造的重要技术手段之一,我国激光行业增速与制造业投资间存在较强的相关性,在制造业上行时成长弹性更大,在制造业疲软时依旧保持较强的韧性。究其原因,核心在于激光作为先进制造工具,在通用制造业中具备较强的渗透率提升逻辑。

我国激光设备销售收入规模逐年增长

资料来源:中国科学院武汉文献情报中心

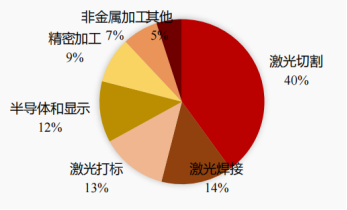

资料来源:中国科学院武汉文献情报中心切割为我国工业激光加工设备最大应用场景。从应用占比来看,工业应用约占我国激光加工设备销售额的62%,在工业激光加工设备中,切割、焊接和打标为主要下游应用,其中切割占比高达40%,为名副其实的第一大下游。2)从市场规模来看,2023年我国激光切割设备销售收入约328亿元,2016-2023年CAGR约13%,2024年有望达到346亿元,同比+6%。考虑到激光设备降价趋势,实际需求数量的增幅将更加可观。

我国工业激光加工中,激光切割应用占比较大

资料来源:华经产业研究院

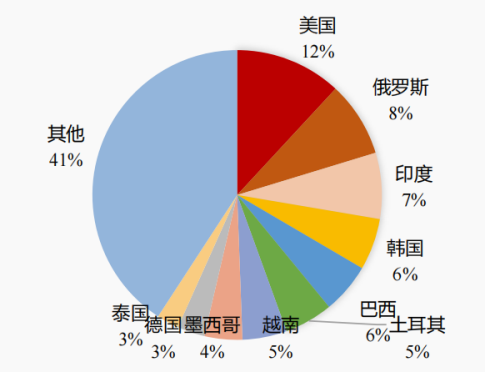

资料来源:华经产业研究院国内高功率进入放量阶段,海外市场打开成长空间。高功率光纤激光器主要用于钢构、塔架、船舶等厚板加工领域,在高功率光纤激光器加速国产替代的背景下,高功率激光切割性价比进一步凸显,对于等离子体切割的替代在快速推进。出海方面,国内激光切割设备厂商加大海外市场拓展力度,带动海外激光切割渗透率快速提升。由于我国激光设备具备明显的性价比优势。在同等技术水平的背景下,国产激光切割设备均价明显低于海外龙头,性价比优势显著,近年来陆续登陆欧洲、美国市场,越南、印尼、巴西、墨西哥、印度、俄罗斯、韩国等市场。

2023年美国、俄罗斯、印度为主要出口市场

资料来源:中国激光产业发展报告

资料来源:中国激光产业发展报告2.2

智能焊接

钢结构、船舶等领域智能焊接需求迫切,免示教焊接应运而生。

1)需求端:以钢结构为代表,焊接为生产工序中的重要工序,但由于加工非标性较强,行业普遍存在“找工人难、环保压力大、质量要求高”等难题,市场具备较强的智能改造、降本的诉求,对柔性、高效的智能焊接机器人的需求较为迫切。

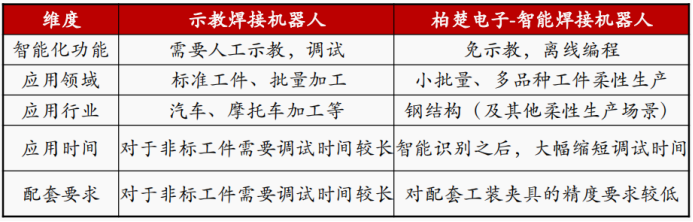

2)供给端:传统焊接机器人多为示教再现的工作模式,适用于批量大、焊缝形状单一的标准化场景。然而,对于钢结构、船舶等厚板加工领域,焊接具备小批量、标准化程度低等特点,传统示教编程和离线编程耗时较长,明显影响焊接效率。在此背景下,可快速识别焊缝位置、生成焊接程序的免示教机器人需求应运而生。

免示教焊接适用于小批量、多品种柔性生产等场景

资料来源:浅谈钢结构智能焊接的几点思考

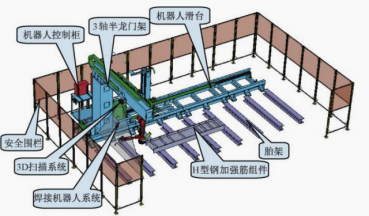

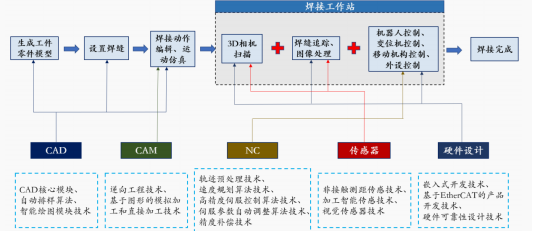

资料来源:浅谈钢结构智能焊接的几点思考免示教焊接核心技术难点在于焊缝识别&运动路径自动规划。典型的免示教焊接机器人系统主要包括滑台、3 轴半龙门架、机器人系统、焊接系统、3D扫描系统等。在工作过程中,机器人通过3D 相机扫描目标件,自动识别焊缝轮廓并匹配工件类型,然后由上位机平台系统解析视觉数据,自动生成焊接程序, 最终由智能管理系统下发至焊接机器人执行焊接作业。由此可见,免示教和示教焊接的核心差异在于软件端,控制系统为免示教焊接产业化的攻坚重点。

控制系统为钢结构焊接机器人重要组成部分

资料来源:华经产业研究院

资料来源:华经产业研究院我国钢结构行业对于智能焊接控制系统的潜在需求超过100亿元。2022年我国钢结构产量10180万吨,同比+5%,占粗钢产量10%,假设2025年我国钢结构用量为1.4亿吨,对应焊工需求约40万人,1台机器人替代3名焊工。智能焊接控制系统价格在大规模产业化后,价格为8万元/套。预计仅我国钢结构行业对于智能焊接控制系统的潜在需求约107亿元,若再考虑到船舶、工程机械等行业需求,则市场空间更为广阔。

3.公司竞争优势

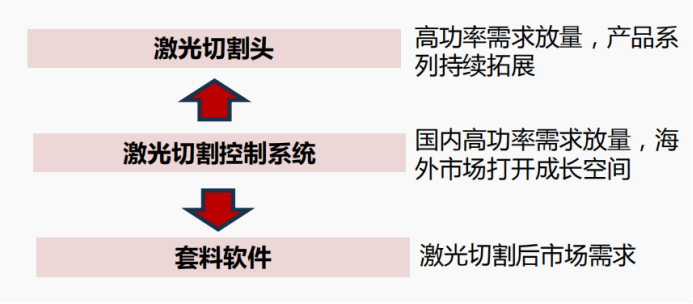

公司控制系统+切割头产品组合策略优势明显,二者双轮驱动,主业仍有较大成长空间。控制系统是通用激光最优环节,主要体现在更好的竞争格局下,拥有出色的成长性和盈利水平,行业增速更快,同时利润贡献体量并不逊色。细分应用来看,高功率激光切割控制系统市场规模明显大于中低功率,国内下游需求已经打开,海外市场同样开始起量。公司以国产稀缺性较强的智能切割头切入,高功率系统+智能切割头组合策略的产品优势持续扩大,带动切割头业务快速放量。此外,公司持续拓展切割头产品系列,并将组合产品策略下沉至中低功率领域,夯实切割业务核心竞争力。

公司持续完善激光切割领域产业布局

资料来源:公司公告

资料来源:公司公告控制系统方面,公司在稳固中低功率龙头地位的同时,高功率市场份额正在快速提升。目前,中低功率基本实现国产化,2020年市占率约60%,公司在中低功率系统国内市场占有率稳居第一。高功率市场长期被德国PA等海外企业主导,柏楚电子为本土唯一供应商,市场份额快速提升,仍有较大提升空间。

高功率智能切割头国产替代空间较大,公司率先实现突破。2021年3~6kW切割头国产化率约80%,6kW功率段国产品牌市占率也略高于海外品牌,但6kW以上高功率激光切割头以德国Precitec和LT为主,对应市占率超过90%。

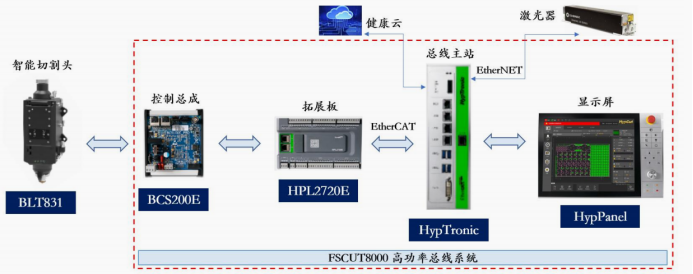

2020年公司正式推出用于高功率的BLT系列智能切割头,配备湿度、压力、污染、穿孔检测等传感器,与公司激光切割软件高度兼容,可以实现气压标定等多项功能,激光焦点调节性能、动态监测能力等技术指标行业领先。持续拓展智能切割头产品系列,不仅持续突破超高功率应用,同时为增强中低功率客户粘性,还将切割头业务逐步下沉至中低功率领域。此外,在稳固平面切割头领先优势的基础上,公司还加大管材切割、坡口切割等更复杂应用场景的拓展力度。

公司智能切割头与总线控制系统构成闭环控制策略

资料来源:公司公告

资料来源:公司公告基于技术端&客户层面高度协同性,公司智能焊接控制系统业务先发优势明显。焊接与切割在CAD、CAM、NC、传感器、硬件设计等核心技术上互通性较强,公司相关控制和传感技术储备充盈,具备进军智能智能焊接运动控制领域的技术基础和先发优势。从客户层面来看,切割与焊接属于前后道工序,二者在客户结构上存在较高重合度,智能焊接产品不仅可提升客户的智能化生产水平,还有助于提升公司产品在客户端的垂直渗透率,进一步增厚客户粘性。

公司具备切入智能焊接控制领域的底层技术基础

资料来源:公司公告

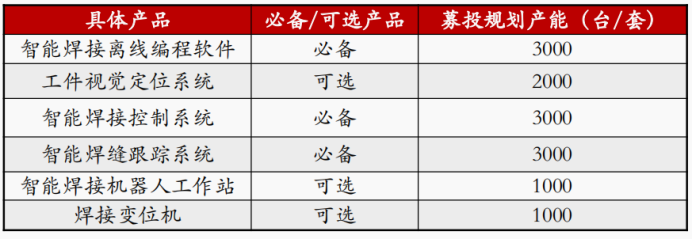

资料来源:公司公告产品技术日益完善,持续加大客户合作力度。2021年公司拟投资4.07亿元,加码“智能焊接机器人及控制系统产业化”项目。在此基础上,公司持续完善钢结构领域工艺功能开发,同时拓宽焊接接头领域,实现箱型柱主焊缝熔透焊接打样测试,圆柱接头,任意曲线连续焊接等新构件的焊接。此外,公司持续加大与下游多家钢结构企业建立合作,2021年便与宏宇重工、八方钢构和中建钢构签署意向购买协议,2023年11月底与鸿路钢构签订智能焊接领域战略合作协议,为后续大规模产业化打下基础。

2021年公司加码“智能焊接机器人及控制系统产业化”募投项目

资料来源:公司公告

资料来源:公司公告(转自:渤海证券财富管理)