关于智洋创新的深度思考

今天模型应用来ai大分歧,这个时候说逻辑我觉得正合适,省的追高被套。

郑重声明:

1、下文不作为操作依据,盈亏与我无关

2、中长线标的,短线勿扰,请不要套利我谢谢

3、金桥不是我不想发,而且有些内容涉及到公司商业机密,不能发公众平台

关于智洋创新的深度思考

摘要:周末视觉发酵,智洋创新基于国内ToB最强盘古CV视觉大模型和昇腾全套工具链,拥有千亿高壁垒输配电智能运维数据,完成自主ai平台,技术水平国际国内领先,在输电细分领域市占率50%以上,电力水利轨交700亿市场,公司电力业绩进入爆发期,短期3亿,远期20亿利润。作为华为盘古应用模型的纯正标的,拥有极高的数据壁垒和行业壁垒,稀缺最早有业绩落地的AI+电力标的,这波只涨了30%左右,安全性和爆发性兼具!

以下正文

周末有两个重磅消息驱动:

1)华为ai首席田奇汇报中重点提及了盘古大模型系列的cv视觉大模型应用。

2)周五meta宣布推出Segment Anything工具,可准确识别图像中的对象,腾讯AI算法专家表示,NLP (自然语言处理) 领域的prompt范式,已经开始延展到 (计算机视觉) CV领域了而这一次,可能彻底改变CV传统的预测思路。英伟达AI科学家也表示:我们已经来到了计算机视觉领域的“GPT-3时刻”。

智洋作为盘古大模型系列的CV大模型标的,已有机构和个人提及,但是市场对其认知还远远不够,探讨8个核心问题:

一、看底层大模型基础:盘古大模型ToB最牛,其中CV大模型是牛中牛。

其一,国内最早做大模型大企业是华为和百度。而华为是聚焦行业,ToB最牛, 21年推出的盘古大模型,参数千亿。可以搜下“华为开发者大会2021:田奇对话盘古大模型”,aigc水平非常高,而且是两年前的现场直播对比百度如今的录像发布。

其二,CV大模型是盘古大模型的牛中牛。

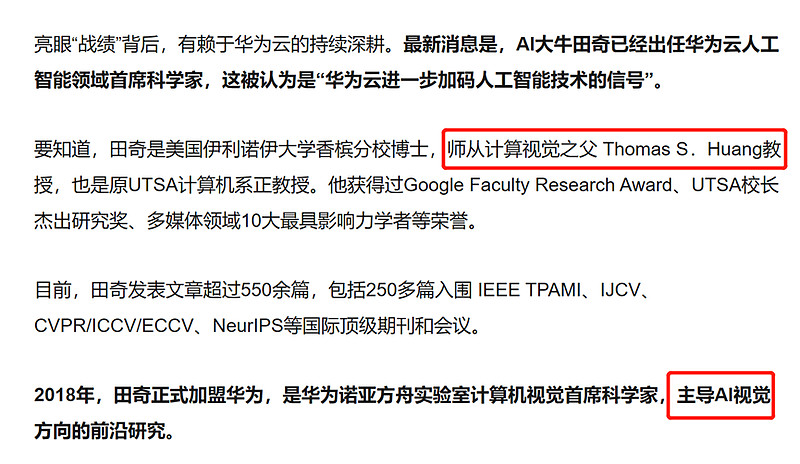

盘古大模型掌舵人田奇,是美国伊利诺伊大学香槟分校博士,师从计算视觉之父 Thomas S.Huang教授,目前,田奇发表文章超过550余篇,包括250多篇入围 IEEE TPAMI、IJCV、CVPR/ICCV/ECCV、NeurIPS等国际顶级期刊和会议。

2018年,田奇正式加盟华为,当时是华为诺亚方舟实验室计算机视觉首席科学家,主导的就是AI视觉方向的前沿研究。

由此可见,CV视觉大模型的研究在盘古大模型系列中,早,且实力最强,可谓牛中牛。

而这个牛中牛的CV大模型,就是智洋输变电智能运维业务正在使用的底层大模型。

二、看行业终局:智洋的业务会被大模型赋能,而不是被大模型插件取代

Openai插件的公布,以及360在大模型都没有发布就要发布插件,让市场意识到,很多基于大模型的应用存在被替代的可能。那么什么样的小模型不会被替代呢?

很明显,会是ToB类,且行业内在壁垒高的,数据获取难度大的,这类极难被取代。

1)数据获取难度大:看下智洋创新的输变电运维场景,数据大量来自无人区、气候恶劣(极度严寒等)、灾害频发(森林火灾等)、存在特殊人为破坏等等场景,对比在机房里就能爬取、对接政企就能获取的数据,智洋的数据获取难度高得多。公司已经积累了千亿数据,每天都在以百万级增长,这些极难获取的数据,为公司构筑了强大的护城河,并且正在越拓越宽。

2)行业壁垒:输电智能运维是一个专业化极强的领域,对安全可靠性要求高,而产品方案的设计,场景的匹配和技术的迭代更新需要多年的行业积累,并且由于客户为国网集团、南方电网等大企业客户,客户的粘性极高。

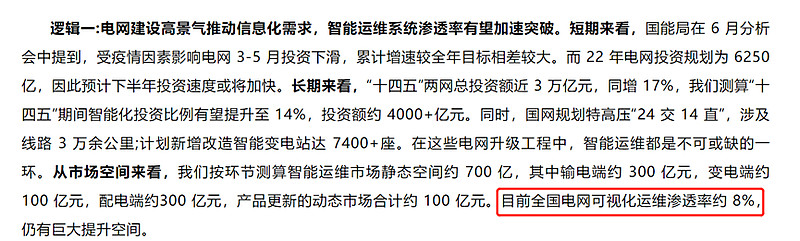

智洋创新深耕输变电16年,输电智能运维系统市占率超过50%(公司统计口径,而且21年2月才发布标准,疫情影响,渗透率只有8%---研报口径,发展空间很大)。

3)事实上,不仅不会被大模型取代,还可以利用大模型赋能去打败本尊

在桂南高铁智能监控示范项目评比中(这次田奇也专门提到了高铁智能化项目),公司基于输变电积累的数据和垂直模型优势,不仅打败了海康这类视频监控龙头,还击败了华为——这才是真正的壁垒,不依赖于大模型不做,而是大模型想做也打不过。

其实华为对此其实有清醒认知,重点发展大模型,应用场景落地依赖1024家生态伙伴。

三、看智洋含“盘古”量:不夸张的说,爆表了。

在调研中,公司明确:第一,2019年电力运维方案与华为联合发布,业内首次应用昇腾芯片。第二,2021年盘古大模型发布,公司首批应用,行业内率先实现了盘古大模型的落地,不仅应用了盘古大模型,而且应用了昇腾全套工具链, Atlas训练卡,推理卡,智能计算平台,加速模块,昇思MindSpore (盘古大模型的底层AI框架)等等。

(呃。。。。。从这个角度看,智洋模型,称之为智能运维行业的垂直模型更合理,而不是“小模型”)——这个需要进一步确认。

另外,2023年,公司成为华为昇腾万里伙伴计划优选级应用软件伙伴。

四、看AI底蕴:

1)公司研发人员三百人,其中有百人AI算法团队,大致看了下当前主流的AI公司,这个算法团队在当前的行情喜好下,是百亿以上公司的配置。而且为了拓展水利和轨道交通智能业务,公司22年还在扩充高端人才。

2)8年专注AI:15年开始专攻基于深度学习的输变电智能运维,2016年推出了输电可视化的产品,发展为主要业务,19年与华为联合发布电力运维方案,21年行业内率先实现了盘古大模型的落地并,应用了昇腾全套工具链。

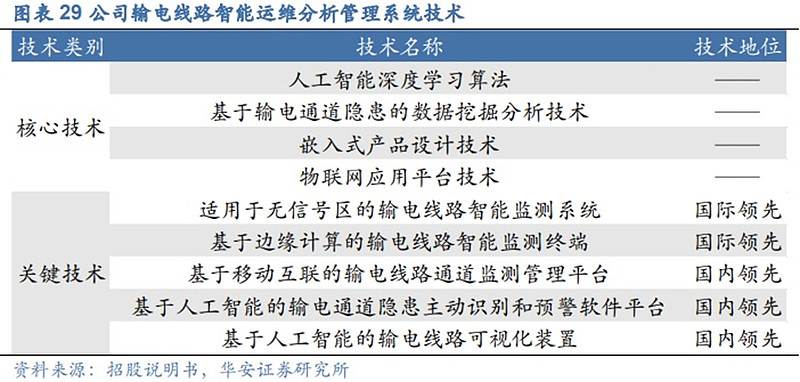

3)智洋的AI开放平台,技术国际国内领先,自主进行大数据导入、数据标注、数据训练,为算法模型提供丰富训练集,不断提升模型识别准确度和可靠度,在数据源和算法迭代上对新进入者已经形成明显竞争壁垒。

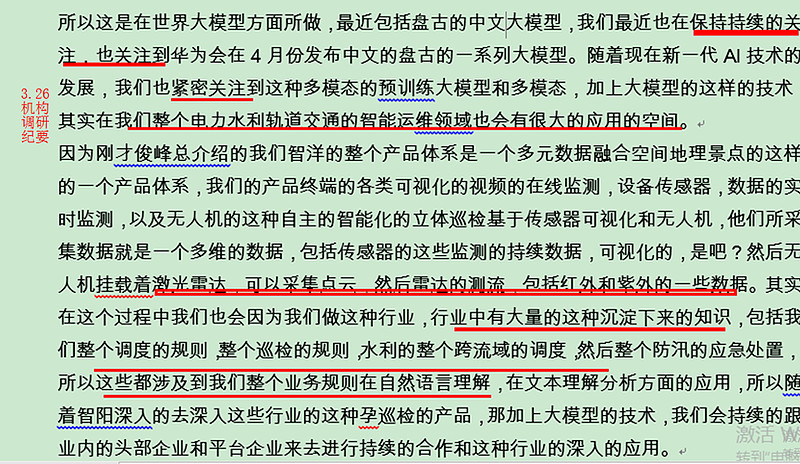

五,对盘古即将发布的中文大模型持续关注,且认为有很大应用空间

天风表示月底或将发布盘古中文大模型,公司研发总监胡总在调研中表示一直持续关注,专门介绍了输变电与多模态、中文大模型的结合方式,明确“在我们整个电力水利轨道交通的智能运维领域也会有很大的应用的空间”。

六,市场空间

1)输变配电市场空间200亿,渗透率8%,业迎来爆发期。

华安证券的研究报告,输变配静态市场700亿。(我们按照7年完成,一年100亿)。更新市场100亿,合计200亿。其中输电占比为43%来,市场空间将近90亿元(这部分智洋市占率达到50%以上)。

目前电网可视化运维渗透率只有8%。随着21年2月验收标准正式发布,口罩影响消除,行业迎来爆发期。

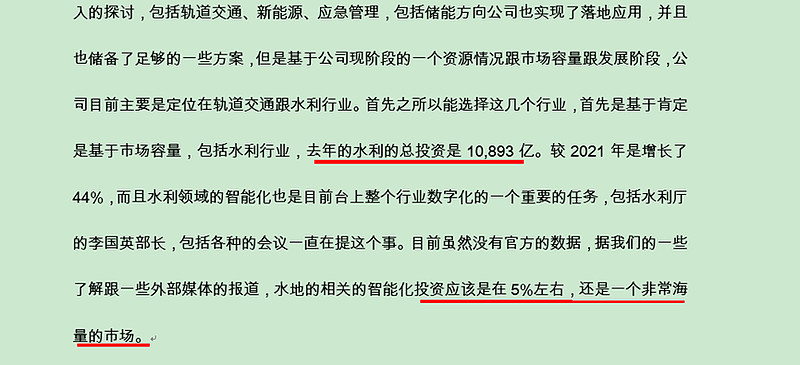

2、水利智能化每年500亿市场(公司口径),公司已经拿到三千万订单

3、轨道交通市场

目前,这块市场多大还需要进一步研究,几个数据是配电所50亿市场容量,货运专用列车的状态检测150亿。18个路局,每个局的防洪防灾专项资金2-3亿左右。

七、智洋的比较优势

1、行业空间对比。

对比当前涨的比较好的梅安森和云鼎等所处的智能矿山行业,24年市场空间300亿左右。智洋所处的行业空间不考虑轨道交通,是700亿+。

2)收入对比

梅安森21年监控收入2.7亿,云鼎科技21年5亿,智洋6.5亿。

3)电力运维企业感觉很多?事实上智洋在自己的细分领域几乎没有对手。

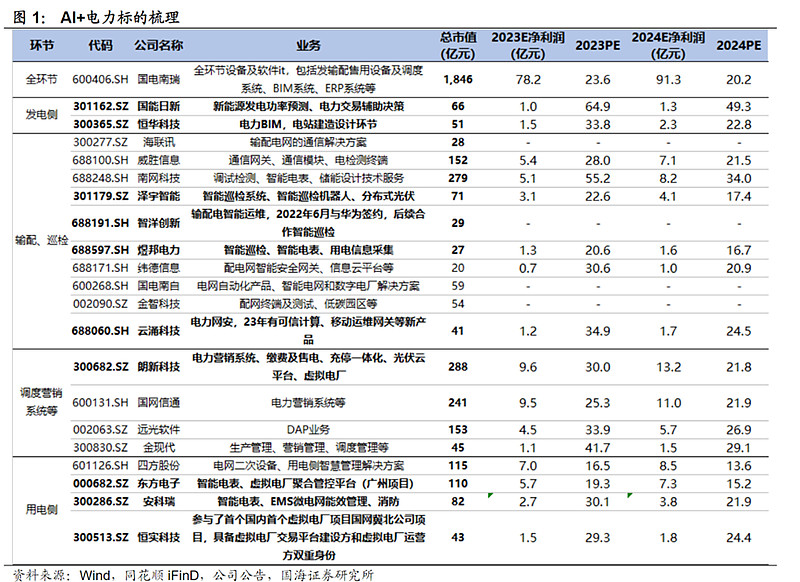

智洋22年输配电为主的智能运维收入达到6.7亿,其他几个有智能运维的标的市值远大于它,但是收入却低很多,例如下表中比较接近的煜邦电力智能巡检21年收入0.58亿。映翰通21年智能配电网状态监测系统产品收入1亿。

八、智洋地位与盈利预测:输电智能运维领域一家独大,水利轨交领域一鸣惊人,远期有望实现20亿净利润。

1)23年净利润估算2.6亿-3.1亿。

疫情因素影响消除和输变电运维的渗透率快速提升,大模型赋能下,降本增效。保守估计公司23年有望实现收入10~12亿,净利恢复到19年26%,净利润可达2.6-3.1亿。可以说是AI+领域为数不多的快速释放利润的标的,且估值极低。

2)输电智能运维远期:智洋创新是当之无愧的龙头,市占率达到50%,远期有望实现45亿收入,11亿净利润。

按照公司口径,在输电市场公司智能运维系统目前在运行60-70万套,公司提供的达到了30-40万套。市占率超过50%。市场空间90亿。量起来以后可以参考19年的毛利49%和净利26%,净利润超过11亿。

3)水利500亿市场,是电力可视化智能运维的2倍以上。50亿收入,10亿+净利润。

由于水利跟电力运维有很多相通性,公司拥有技术积累优势,远期按照10%市占率,50亿收入,10亿+净利润。

4)轨道交通监控市场,一鸣惊人

23年1月,桂南铁路智能监控示范项目击败了华为、海康,包括铁路业内南京太光等企业,获得第一名。

市场空间未定暂时不考虑。

综上,公司未来几年有望在电力智能运维领域实现10亿利润,在水利和轨交领域实现10亿利润,合计20亿净利润。