迪哲医药,平静水面下的暗流涌动

作者:西北哽

满手“王炸”的迪哲医药,在医保的助推下正一步步接近盈亏平衡点。

10月30日,迪哲发布三季报。今年前三季度,迪哲营业收入同比增长73%,舒沃替尼和戈利昔替尼进入医保后销售趋势还在增加,季度环比复合增速20%。连续两个季度营收高增长,标志着迪哲的放量还在持续。

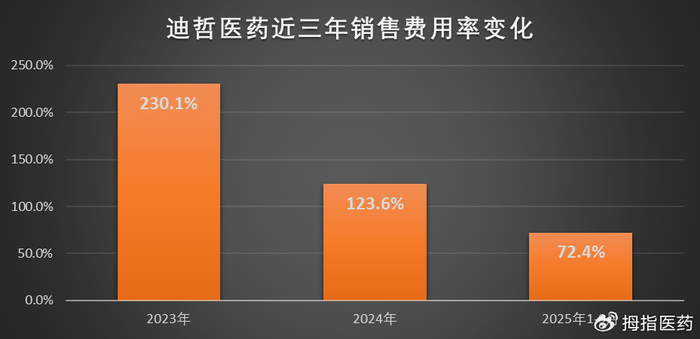

迪哲还没摆脱亏损,但从盈利趋势上看这并不是太大的问题:前三季度减亏10%;而且公司的销售费用率从年初的124%逐季下降到72%,这意味着营运效益的提升正在快速扭转资金流失的趋势。

舒沃替尼和戈利昔替尼两个产品正多点开花,如果收入规模能够稳定在现有水平的速度增长,

▌迪哲很快就有希望实现盈利

在中国的biotech企业中,没有依赖BD、没有依靠商业化合作伙伴,凭自己的力量在公司成立不到10年的时候把创新产品送到美国市场的,迪哲是第一个。

1

创新药行业有个说法:只要定语加得多,人人都能拿第一。

不过,在介绍舒沃替尼的时候必须加上定语:迪哲是第一个把中国产EGFR小分子口服靶向肺癌药推向美国市场的。

今年7月,舒沃替尼针对EGFR 20外显子插入突变非小细胞肺癌的适应症获批进入美国市场,成为中国首个独立研发在美获批的全球首创新药。

EGFR这个靶点实在太重要了。当年阿斯利康的第一代EGFR药物“易瑞沙”横空出世,改写了一个时代,让全球同行侧目,也让EGFR从此成为中国制药人心中的一个结。中国第一款真正意义上自主研发的靶向创新药埃克替尼,就是瞄着“易瑞沙”去的。但直到舒沃替尼,

▌国产EGFR靶向药才算真正登陆美国

尽管舒沃替尼目前在中美两国获批的都只是二线治疗EGFR 20外显子插入突变的非小细胞肺癌,但迪哲迈向一线只是时间问题。

今年6月,迪哲宣布舒沃替尼一线疗法的全球多中心III期临床已经全部完成入组。2023年ESMO上披露过一线治疗汇总分析,获批应当是大概率事件。先靠着二线疗法踏足美国市场,再慢慢向一线和其他适应症扩展,迪哲现在刚刚走出了第一步。

在今年的WCLC上,舒沃替尼还针对围手术期辅助治疗、联用安罗替尼一线治疗、联合贝伐珠单抗二/后线治疗等疗法都发布了临床数据。可以说在20外显子插入突变这个细分领域,舒沃替尼深沟高垒、摩拳擦掌,就等着放马一战了。

而且短期来看,中美两国都难出现能对抗舒沃替尼的品种。强生的埃万妥单抗+化疗虽是目前的一线疗法,但疗效数据略逊一筹,依从性就更不用说了,没法和口服药比。迪哲能享受的市场独占期会很长。

迪哲另一款上市药物戈利昔替尼也早就做好了全球上市的打算。一手是血液肿瘤领域:今年12月即将召开的美国血液学年会上,戈利昔替尼将发布复发难治性PTCL、一线探索以及罕见亚型单药和联合治疗的多项研究数据。另一边则是肺癌治疗:联合抗PD-1单抗治疗经PD-1治疗的晚期非小细胞肺癌,初期数据已在WCLC大会发布。

随着临床的推进,迪哲的业绩可能会有飞跃的机会,而且目前的讨论还没考虑到迪哲全球首创的非共价LYN/BTK双靶点抑制剂Birelentinib以及第四代EGFR TKI药物DZD6008的研发趋势。

Birelentinib针对复发难治性CLL/SLL的I/II期临床研究进展也会在12月的ASH大会上公布。2025 ASCO和第18届ICML口头报告展示中,Birelentinib针对既往接受多种治疗CLL/SLL患者中ORR 84.2%,在多种药物(BTK/BCL-2抑制剂、BTK降解剂)经治的患者中均观察到显著疗效。目前,III期临床研究正在开展。

DZD6008是有望全面解决EGFR TKI耐药问题的品种,靶向多种EGFR突变,对EGFR敏感突变、耐药双突变以及三重突变等都显示出强效且相似的抑制作用。虽说是四代,但其实是“通吃”的。今年的ASCO会上早期临床数据显示,三代EGFR TKI耐药后DZD6009仍能实现83.3%的肿瘤缩小。

迪哲是业内少有专注源头创新产业自主化、从不急于BD的企业。但手里那么多优秀管线,一旦BD将如虎添翼。如果再考虑这一重因素,迪哲的业绩表现就更不在话下了。

2

迪哲其实面临两个舞台的竞技:在研发舞台,迪哲近期在国际会议上连续展现的临床数据已经证明了自己;而在资本舞台上,迪哲正在优化的商业运营效率,也应该能说服更多投资者。

迪哲的三季报也能透露出很多向好的趋势,尤其是在医保加持之下,迪哲的销售费用率在明显改善,这是财务上非常积极的信号。

迪哲是国内少有的医保“积极分子”,舒沃替尼和戈利昔替尼都在上市后的第一个谈判周期就进了医保。这样大大降低两款药物的医院准入成本,也尽可能提升了患者覆盖率,今年迪哲的营收稳步增长,表明医保策略是得当的,医保的“带货效应”明显,迪哲因此能比同行有更快的盈利趋势。

过去几年,迪哲每个季度的研发费用基本稳定在1.5-2.2亿元之间。目前舒沃替尼一线疗法的入组完成,其他全球注册临床也在正常开展,短期内迪哲研发投入强度不会减少。不考虑自我造血的贡献,公司账面现金也足够支撑2年的研发投入,资金面上是没有压力的。而且迪哲目前的研发是很有策略性的,

▌基本都是“包围式”研发

舒沃替尼力争exon20ins全线疗法;戈利昔替尼探索PD-1治疗后复发的方案;DZD6008又有希望全面“接管”三代EGFR药物。三个品种加一起,覆盖非小细胞肺癌治疗七成左右的市场。在另一边,戈利昔替尼主攻外周T细胞淋巴瘤,在研的双靶点LYN/BTK抑制剂Birelentinib瞄准B细胞淋巴瘤,覆盖了淋巴瘤的两大类型。

这样的研发排面,每年不到10亿元的研发投入,迪哲是尽可能把钱花在刀刃上了。

迪哲的核心管理团队兼具国际视野与高稳定性,公司脱胎于阿斯利康亚洲研发中心,不少创业元老本就共事了很长时间。公司股权结构其实相对简单,阿斯利康和先进制造产业基金各占23.71%;董事长张小林及其一致行动人通过员工持股平台无锡迪喆企业管理合伙企业、高管持股平台ZYTZ,以及个人持股等方式,实际持有公司14.82%的股份,形成国资、外资、创始人、管理层各方均衡的局面,保证了治理结构的稳定。

这样股权结构下,阿斯利康和国资很难单方面大比例退出,迪哲董事长、高管和员工则是同进退,彼此之前默契度很高,对公司前景充满信心。相对于一些多重嵌套的公司来说,迪哲高管想要“套现跑路”,难度很大。

这样的股权结构也注定了迪哲不会夸夸其谈“讲故事”,对于短期投机主义者来说没有“一夜暴富”的机会,股价基本运行在价值投资的区间范围内。但机会就往往孕育在这看似平静的经营数据之下。

创新药板块的投资从来都是长坡厚雪,越过商业化效率提升的拐点之后,迪哲就像攀过最陡的山峰,前路一片坦荡。