华峰测控 | 2024年三季报点评: Q3盈利能力显著好转,看好8600导入验证&海外客户拓展

(来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意18867136239/韦译捷/钱尧天/黄瑞/谈沂鑫

投资评级:增持(维持)

1受益下游需求复苏,公司Q3业绩延续增长

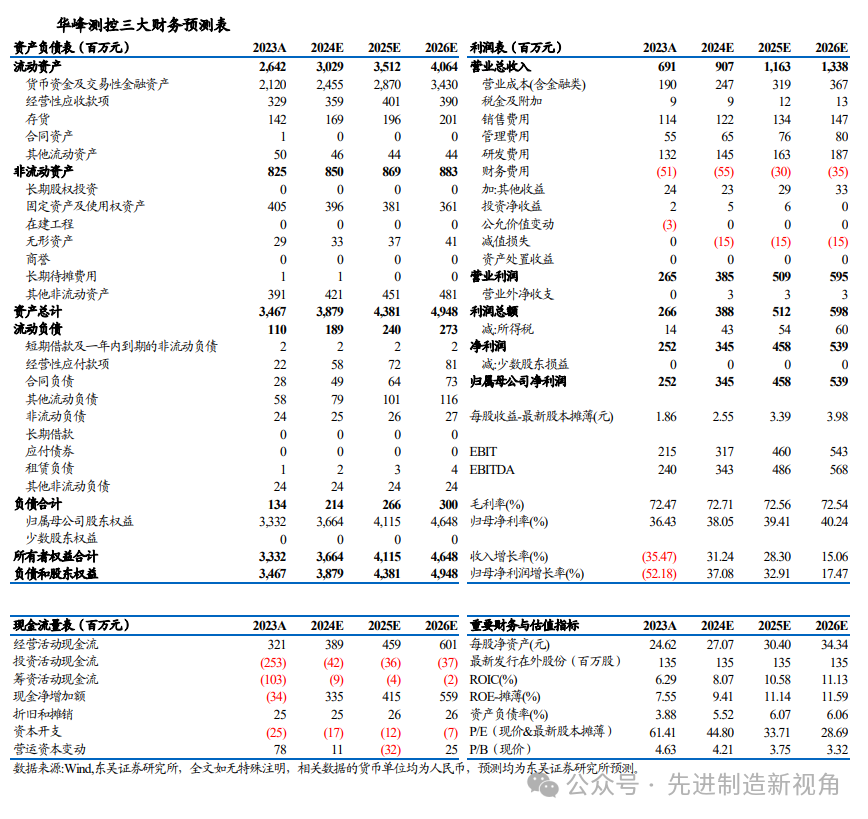

2024Q1-Q3公司实现营收6.21亿元,同比+19.8%;归母净利润2.13亿元,同比+8.1%,收入和利润双升主要系市场需求提升;扣非净利润为2.23亿元,同比+15.7%。Q3单季营收为2.42亿元,同比+76.42%,环比-0.05%;归母净利润为1.01亿元,同比+181.2%,环比+12.97%,主要系Q3信用减值损失大幅降低。

2024Q1-Q3毛利率为76.6%,同比+5.1pct;销售净利率为34.3%,同比-3.7pct;期间费用率为35.4%,同比+2pct,其中销售费用率为16.3%,同比+0.2pct,管理费用率为6.8%,同比-1.4pct,研发费用率为19.5%,同比+0.3pct,财务费用率为-8.3%,同比+2.9pct。Q3单季毛利率为77.7%,同环比+3.9pct/+1.4pct;销售净利率为41.6%,同环比+15.5pct/+4.8pct。

3存货&合同负债大幅增长,现金流回款短期承压

截至2024Q3末公司合同负债为0.58亿元,同比+71%;存货为1.82亿元,同比+15%。Q3公司经营性现金流为0.02亿元,同比-92%,主要系报告期内销售回款比上年同期减少所致。

4坚持测试领域技术创新,提高核心技术竞争力:公司坚持在产品技术创新和研发方面保持高强度的投入

2023年公司推出了面向SoC测试领域的全新一代测试系统STS8600,STS8600拥有更多的测试通道数以及更高的测试频率,进一步完善了公司的产品线,拓宽了公司产品的可测试范围,为公司未来长期发展提供强大助力。截止24H1末,公司申请了130项发明专利,累计申请364项知识产权。随着核心技术的不断迭代和创新,公司也将做好核心技术的专利保护工作,提高核心竞争力。

5积极推进全球化战略布局,首台STS8300已在海外完成装机

为更好服务海外客户,公司积极拓展海外市场。2024年4月1日,日本全资销售和服务公司正式投入运营;7月12日,美国子公司在美国加州的硅谷地区正式开业,能够为北美市场的客户提供更加智能、高效的测试解决方案;7月19日,公司首台在马来西亚槟城工厂生产制造的测试机 STS8300,在全球半导体封测供应商友尼森(Unisem)位于马来西亚霹雳州怡宝的工厂完成装机。

盈利预测与投资评级

考虑到封测行业景气复苏进度,我们维持公司2024-2026年归母净利润为3.4/4.6/5.4亿元,当前市值对应动态PE分别为45/34/29X,维持“增持”评级。

风险提示

半导体行业景气度下滑、新品产业化不及预期等。

东吴机械团队

东吴机械研究团队荣誉

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业年度超额收益率第一名

2016年 新财富最佳分析师 机械行业第四名