华峰测控|2024年报点评:业绩符合预期,看好高端测试机8600放量

(来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意/韦译捷/钱尧天/黄瑞/谈沂鑫

投资评级:增持(维持)

1符合预期,业绩稳健增长

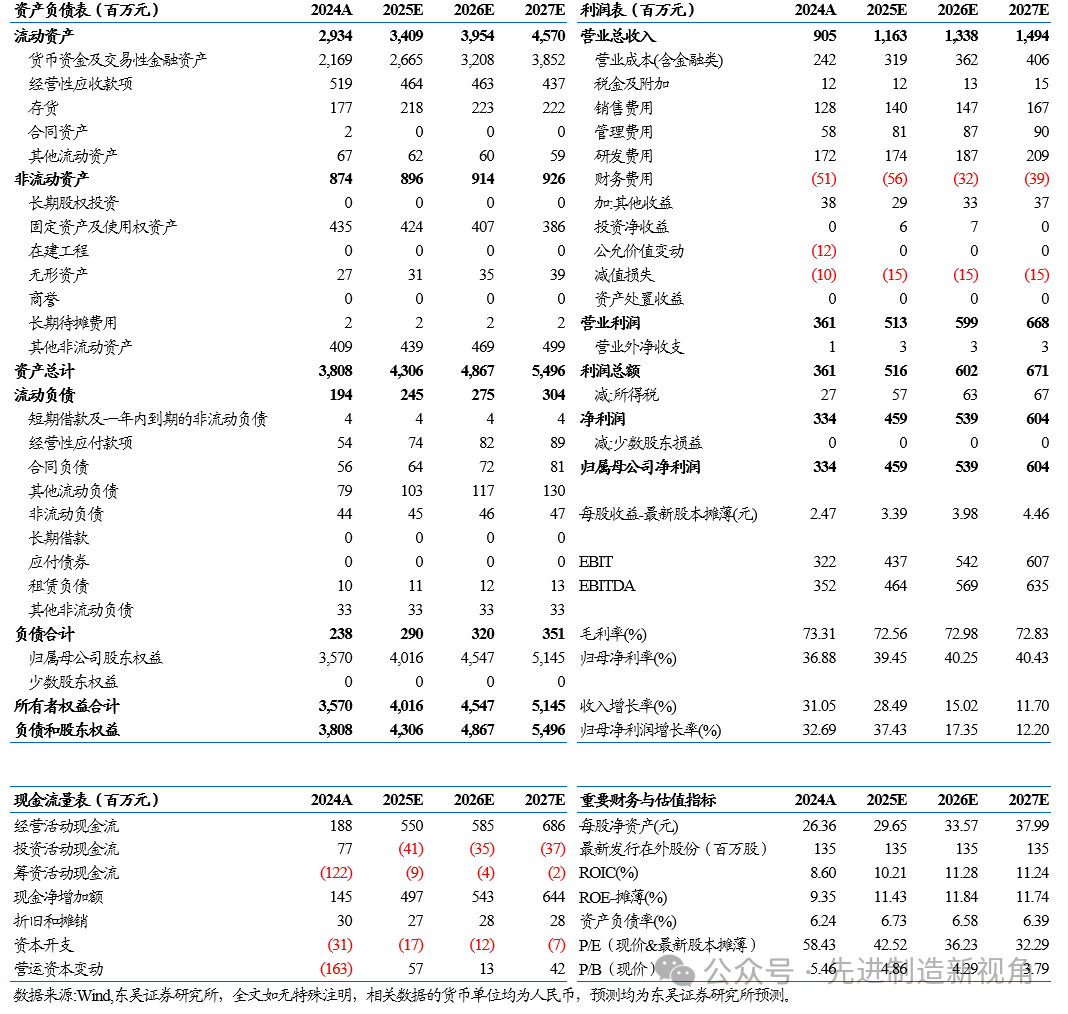

2024年公司实现营收9.05亿元,同比+31.05%,归母净利润3.34亿元,同比+32.69%,扣非归母3.40亿元,同比+34.35%;Q4单季实现营收2.84亿元,同比+65.08%,环比+17.36%,归母净利1.21亿元,同比+121.30%,环比+20.10%,扣非归母1.17亿元,同比+94.09%,环比+21.36%。

2024年毛利率73.31%,同比+0.84pct,净利率36.88%,同比+0.45pct;Q4单季毛利率为66.18%,同比-9.43pct,环比-11.51pct,净利率为42.52%,同比+10.80pct,环比+0.97pct,主要受会计准则影响,质保费用由销售费用计入营业成本。

38600客户端验证中,充分受益国产AI芯片需求

8600机型对标爱德万的93K,是公司的下一代平台,23年SEMICON推出,24年以验证为主,验证的产品主要是高算力、AI、SoC等复杂芯片。

1月发布可转债发行预案拟募资不超过10亿元,其中7.59亿元投入基于自研 ASIC芯片。目前800Mbps及以下主频的板卡,完全可以通过市场上的通用芯片来实现,1.6Gbps及更高主频的板卡资源则需要依赖自研的高端芯片。自研芯片是公司迈向高端化的关键一步,公司在上市前便开始布局自研芯片,并于2022年开始与国内芯片设计企业展开合作,已经完成了前期低主频芯片的技术积累。

考虑到封测行业景气度+公司新品节奏,我们基本维持公司2025-2026年归母净利润为4.6/5.4亿元,并预计2027年归母净利润为6.0亿元,当前市值对应动态PE分别为43/36/32X,维持“增持”评级。

风险提示

下游扩产不及预期,研发进展不及预期

东吴机械团队

东吴机械研究团队荣誉

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业年度超额收益率第一名

2016年 新财富最佳分析师 机械行业第四名

2016年 金牛奖最佳分析师 高端装备行业 第四名

2016年 每市组合 机械行业年度超额收益率第一名