华峰测控 | 2025年三季报点评:业绩持续超预期,看好高端8600系列充分受益于算力SoC需求

(来源:先进制造新视角)

投资评级:买入(维持)

1Q3业绩同比增长90%

2025Q1-Q3公司营收9.39亿元,同比+51.2%,主要系市场需求增加,公司订单持续验收带来收入增长所致。期间归母净利润为3.87亿元,同比+81.6%,扣非归母净利润为3.44亿元,同比+53.99%,业绩持续改善。Q3单季营收4.05亿元,同比+67.2%,环比+20.2%;归母净利润为1.91亿元,同比+90.0%,环比+42.8%,扣非归母净利润为1.69亿元,同比+75.5%,环比+36.3%。

2净利率持续提升,公司控费能力强劲

2025Q1-Q3公司毛利率为74.3%,同比-2.3pct;销售净利率为41.2%,同比+6.9pct,盈利能力持续改善。公司期间费用率为33.5%,同比-3.8pct,其中销售费用率为12.3%,同比-4.2pct,管理费用率为4.8%,同比-2.0pct,研发费用率19.4%,同比-0.1pct,财务费用率-3.0%,同比+2.4pct,主要系公司优化组织架构、精简人员带来的降本。Q3单季毛利率为73.8%,同环比-3.9pct/-0.6pct;销售净利率为47.21%,同环比+5.7pct/7.5pct。

3公司合同负债、存货同比双增,经营性现金流显著提升

截至2025Q3末,公司合同负债0.78亿元,同比+34.3%;存货2.52亿元,同比+38.7%。Q1-Q3公司实现经营活动现金流净额1.26亿元,同比+622.3%。

4高端SoC测试机市场广阔,公司8600系列放量在即

AI及HBM等拉动下,封测行业景气度持续提升,根据爱德万指引2026年SoC测试机市场空间有望突破53亿美元。目前SoC测试机以爱德万93K等为主,公司8600系列对标爱德万93K系列,目前已在客户端进入小批量试量产,与下游头部客户合作紧密,有望充分受益于算力SoC芯片测试需求。

5发行可转债自研ASIC芯片突破高端测试机瓶颈

公布可转债发行预案拟募资7.5亿元,重点投向自研ASIC芯片。目前800Mbps及以下主频的板卡,完全可以通过市场上的通用芯片来实现,1.6Gbps及更高主频的板卡资源则需要依赖自研的高端芯片。自研芯片是公司迈向高端化的关键一步,于2021年开始与国内芯片设计企业展开合作,已经完成了前期低主频芯片的技术积累。

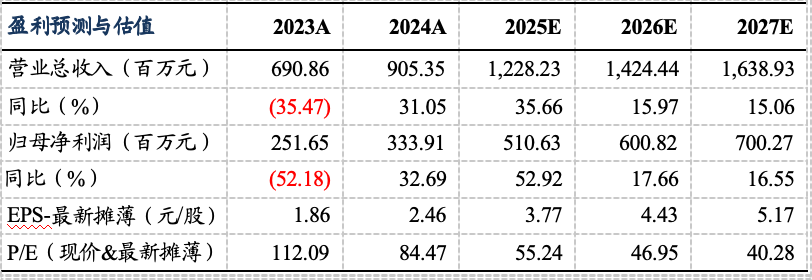

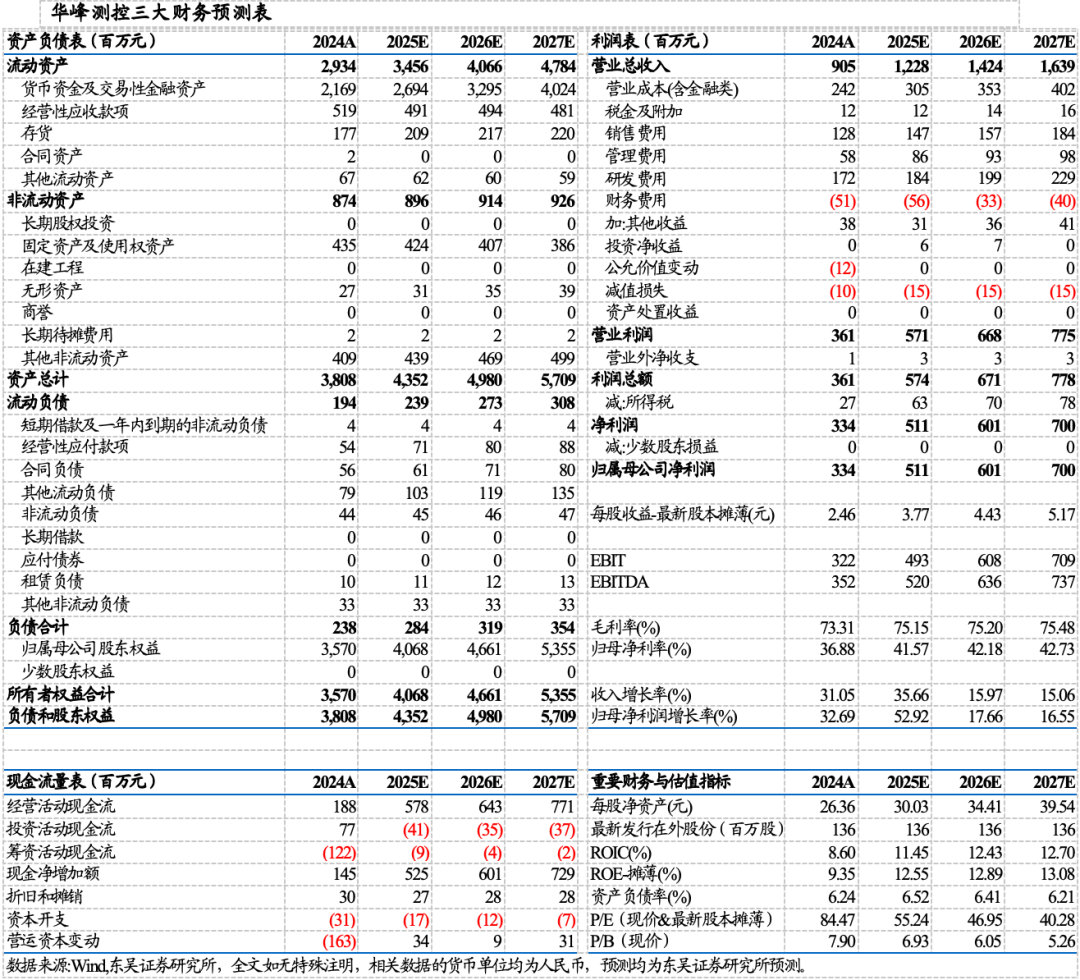

盈利预测与投资评级

考虑到封测行业景气度+公司新品节奏,我们上调公司2025-2027年归母净利润为5.1(原值4.6)/6.0(原值5.4)/7.0(原值6.0)亿元,当前市值对应动态PE分别为55/47/40X,维持“增持”评级。

风险提示

半导体行业投资下滑,新品研发&产业化不及预期等。

东吴机械团队

东吴机械研究团队荣誉

2024年 新财富最佳分析师 机械行业 第四名

2024年 Wind金牌分析师 机械行业 第一名

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度超额收益率 第一名

2016年 新财富最佳分析师 机械行业 第四名

2016年 金牛奖最佳分析师 高端装备行业 第四名