华峰测控 | 2025年报&2026一季报点评:业绩持续超预期,看好高端8600系列充分受益于算力SoC需求

(来源:先进制造新视角)

投资评级:增持(维持)

1业绩稳步增长

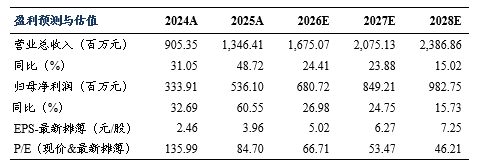

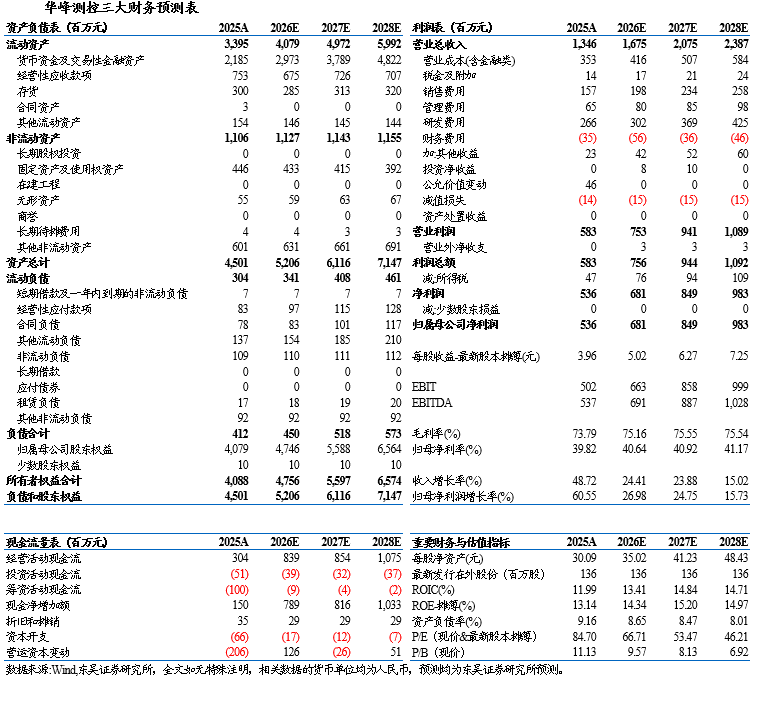

2025年公司营收13.46亿元,同比+48.7%,主要系市场需求增加、公司订单持续验收所致;期间归母净利润为5.36亿元,同比+60.5%,扣非归母净利润为4.92亿元,同比+44.7%。2026Q1单季营收2.72亿元,同比+37.5%,环比-33.2%;归母净利润为0.94亿元,同比+52.1%,环比-36.8%,扣非归母净利润为0.72亿元,同比+42.4%,环比-51.1%。

2盈利能力稳健提升,公司控费能力强劲

2025公司毛利率为73.8%,同比+0.48pct,主要系高毛利产品占比提升;销售净利率为39.8%,同比+2.93pct。公司期间费用率为33.6%,同比-0.4pct,其中销售/管理/研发/财务费用率分别为11.6%/4.8%/19.7%/-2.6%,同比-2.5pct/-1.6pct/+0.7pct/+3.0pct,期间研发投入达2.66亿元,同比+54.2%。Q1单季毛利率为75.3%,同比+0.01pct,环比+3.6pct;销售净利率为34.4%,同比+3.1pct,环比-6.0pct。

3公司合同负债、存货同比双增

截至2025年末,公司合同负债0.78亿元,同比+37.9%,主要系报告期内订单增加、预售货款增加;存货3.00亿元,同比+68.8%。2025年公司实现经营活动现金流净额3.04亿元,同比+61.7%。截至2026Q1末公司合同负债1.02亿元,相比25年末+31.2%;存货为3.85亿元,相比25年末+28.6%,主要系备货增加,经营性现金流为-0.17亿元,同环比转负,主要系采购付款增加。

4模拟及功率测试基本盘稳固,持续受益下游扩产与国产替代

公司以模拟/数模混合及功率测试为核心基本盘,依托STS8200、STS8300等平台已在电源管理、信号链及功率器件(SiC/GaN/IGBT)测试领域形成成熟产品体系。其中STS8200在模拟及功率测试领域市占率位居国内前列,STS8300面向更高引脚数及复杂度场景,已实现客户导入并逐步放量装机,公司作为国内前三大封测厂在模拟混合测试领域的主力设备供应商,基本盘稳固且持续受益于下游封测产能扩张与国产替代深化。

5高端SoC测试机市场广阔,公司8600系列放量在即

在AI及HBM需求驱动下,封测景气度持续提升,Advantest预计2026年SoC测试机市场空间有望突破53亿美元。当前市场以93K系列为主,公司8600系列对标该平台,已在头部客户实现小批量试产,有望受益于算力SoC测试需求放量;同时公司拟通过发行可转债募资7.5亿元,加码自研ASIC芯片,突破1.6Gbps及以上高主频板卡瓶颈,加速高端测试机国产化进程。

盈利预测与投资评级

考虑到下游封测厂扩产高景气、公司新产品放量在即,我们上调公司2026/2027年归母净利润为6.8/8.5(原值6.0/7.0)亿元,预计公司2028年归母净利润为9.8亿元,当前市值对应2026-2028年动态PE分别为67/53/46X,维持“增持”评级。

风险提示

半导体行业投资下滑,新品研发&产业化不及预期等。

东吴机械团队

东吴机械研究团队荣誉

2024年 新财富最佳分析师 机械行业 第四名

2024年 Wind金牌分析师 机械行业 第一名

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度超额收益率 第一名