【信安世纪2025年半年报点评:Q2 扭亏为盈近22年水平,若收入恢复有望体现利润高弹性】天风计算机缪欣君团队

(来源:计算机 牛骨挖掘机)

天风计算机 缪欣君团队

作者 |缪欣君详细信息请联系|王祺深

摘要

1、降本增效成效显著,Q2实现扭亏为盈近距22年水平

25年H1:公司实现营收1.98亿元,同比增长6.7%,其中政府行业在军队军工、医疗、航空需求高增推动下实现收入0.7亿元,同比增长22.23%;归母净利润0.1亿元,同比扭亏为盈;扣非后净利润0.07亿元,同比扭亏为盈。

Q2单季度净利润已接近22年同期水平:公司Q2实现营收1.23亿元,同比增长6.86%;归母净利润0.21亿元,同比扭亏为盈;扣非后净利润0.20亿元,同比扭亏为盈。

我们认为,净利润扭亏为盈与公司大幅降本增效措施以及部分行业需求修复相关。公司Q2三费总和0.57亿元,同比降低37.36%。其中,研发费用0.16亿元,同比降低62.58%;管理费用0.14亿元,同比降低30.28%。降本增效叠加公司下游政府、企业行业密码建设高景气以及金融行业需求修复,看好全年盈利向好。

2、受益信创加速以及跨境支付高景气,看好全年业绩快速增长

上半年公司持续加大信创布局,近25款信创产品通过了行业产品认证。金融方面,公司产品广泛应用于人行第二代支付系统、征信系统、反洗钱系统、网联清算系统、数字人民币系统、人民币跨境支付系统等核心业务系统中,目前已为香港金管局在内的超200家金融机构提供跨境支付、数字人民币相关安全产品及服务。我们认为,公司作为人行外联业务系统解决方案的密码厂商,叠加信创加速与需求恢复,看好公司全年业绩快速增长。

3、公司发布可转债申报公告,根据《证券法》规定计算25年利润最低0.7亿元,再次验证公司全年业绩增长信心

公司8月27日发布可转债申报公告,根据《证券法》的规定,上市公司发行可转债需最近三年平均可分配利润足以支付债券一年利息。公司此次发行规模不超过4.98亿元,假设按照市面6年可转换债券票面利率平均水平2%计算,23-25年平均净利润应大于一年的利息0.1亿元,计算得25年至少需0.7亿元净利润,再次验证公司全年业绩增长信心。

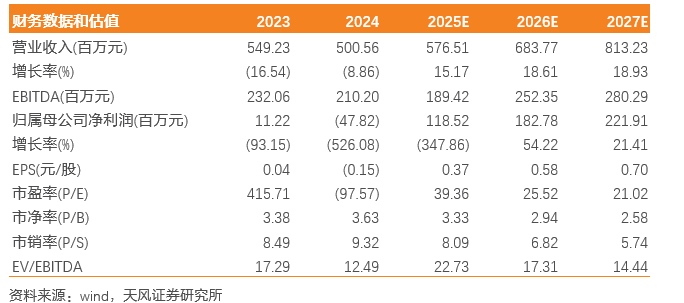

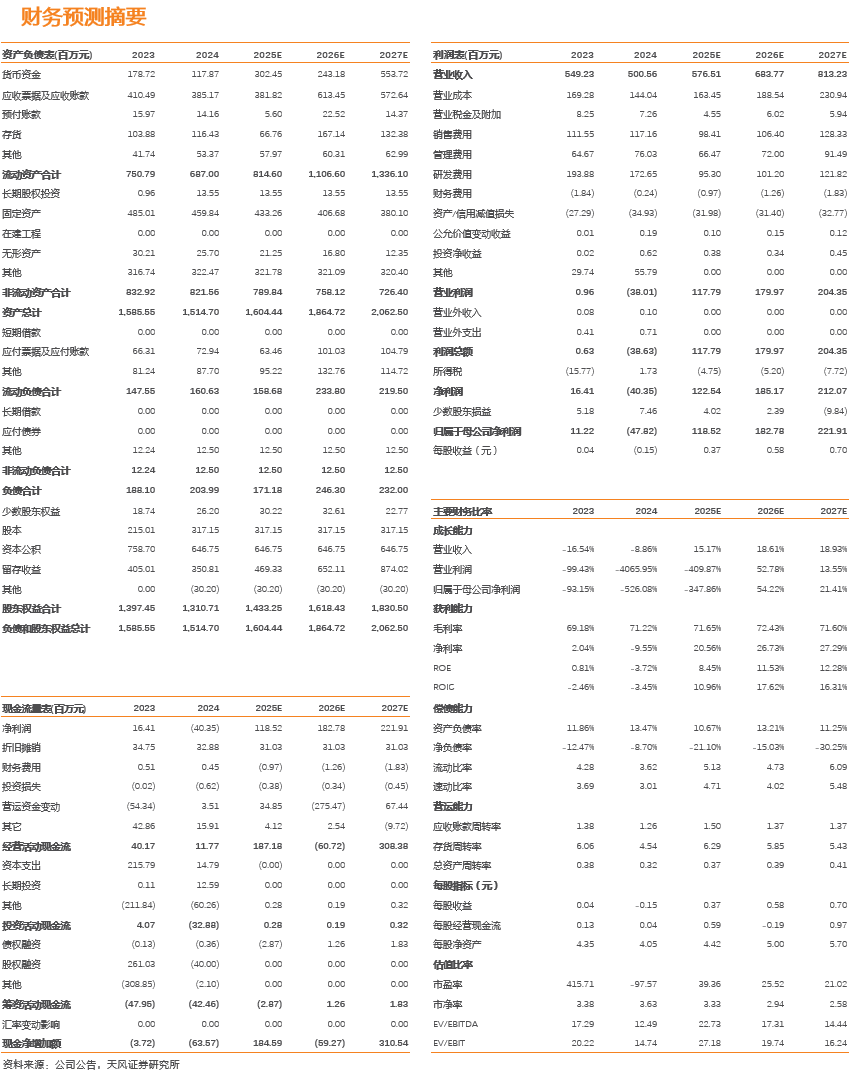

考虑公司Q2净利润已接近22年同期水平,而公司销售收入和回款集中在下半年尤其是第四季度,呈现明显季节性特征,看好全年业绩尤其是净利润端实现快速增长。因此我们上调此前盈利预测,预计公司25-27年营收5.77/6.84/8.13亿元,归母净利润1.19/1.83/2.22亿元(原预测0.27/0.34/0.44亿元),维持“买入”评级。

风险提示:市场竞争加剧、信创落地不及预期的风险、技术发展不及预期

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《信安世纪:Q2 扭亏为盈近22年水平,若收入恢复有望体现利润高弹性》

对外发布时间 2025年9月1日

报告发布机构 天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

缪欣君 SAC 执业证书编号:S1110517080003