【西部通信】德科立2024年三季报点评:Q3扣非后利润同比大幅增长,加速数通和DCI业务拓展

(来源:西部证券研究发展中心)

▍特别声明

特别声明《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本公众号推送信息仅面向西部证券的专业投资者。若您并非西部证券的专业投资者。请取消关注本公众号,不再订阅、接收或使用本公众号中的任何推送信息。因本公众号受限于访问权限的设置,若给您造成不便,烦请谅解!感谢您给予的理解与配合。

德科立2024年三季报点评:Q3扣非后利润同比大幅增长,加速数通和DCI业务拓展

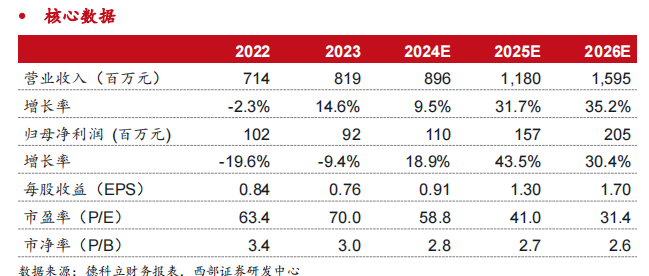

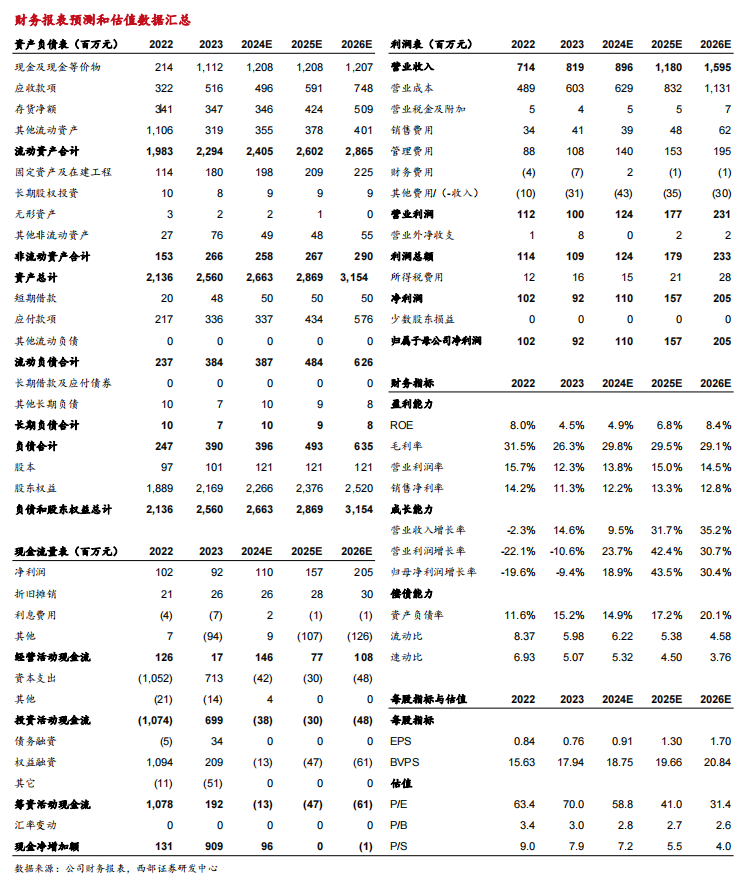

事件:公司发布2024年三季报,2024年前三季度实现营业收入6.01亿元,同比增长9.45%;实现归母净利润0.76亿元,同比增长15.03%;实现扣非后归母净利润0.53亿元,同比增长35.44%。24Q3单季度实现营业收入1.92亿元,同比增长1.03%;实现归母净利润0.22亿元,同比增长19.22%;实现扣非后归母净利润0.16亿元,同比增长45.01%;经营性净现金流1.4亿元,创单季度历史新高。

24Q3公司营收同比增速平稳,扣非后归母净利润同比大幅增长,主要系公司高端产品持续交付,较上年同期增多,同时公司强化运营商客户回款工作,货款回笼资金加快,信用减值损失减少。24Q3毛利率、归母净利率分别为32.9%和11.5%,同比分别提升1.5pct和1.8pct,公司高端产品交付同比增多,产品结构优化,或是毛利率提升主因。

24Q3四大费用率之和为23.89%,同比提升3.46pct,其中,主要是管理/研发费用率提升较多,分别同比提升2.47pct、1.39pct。24Q1/24Q2/24Q3研发费用分别为0.22亿元/0.28亿元/0.26亿元,同比分别+19.98%/+59.38%/+12.75%,主要系宽谱光放大器、DCI设备、相干模块、小型化放大器、数据中心光模块等研发项目投入增长较快。

公司作为长距离光传输领先企业,传统电信主业受益于400G OTN骨干网升级,中长期数通和DCI市场有望打开市场空间。伴随募投资金项目投产,2025年有望进入产能释放期。公司具备从光放大器、光模块到光传输子系统全链条解决方案能力和底层技术自主创新能力,提供差异化、高性价比产品,有望提升市场竞争力和市场份额。

投资建议:预计2024-2026年归母净利润分别为1.1/1.6/2.1亿元,对应PE为59/41/31倍,维持“增持”评级。

风险提示:市场竞争加剧;市场需求不及预期;产品降价压力大。

▍研究报告信息

证券研究报告:《德科立(688205.SH)2024 年三季报点评:Q3 扣非后利润同比大幅增长,加速数通和 DCI 业务拓展》

对外发布时间:2024年10月29日

报告发布机构:西部证券研究发展中心

分析师姓名:陈彤

分析师职业编号:S0800522100004

邮箱:chentongg@xbmail.com.cn

联系人:张璟

邮箱:zhangjing@research.xbmail.com.cn

▍免责声明

在任何情况下,本公众号所载的观点、结论和建议仅供投资者参考之用,并非作为购买或出售证券或其他投资标的的邀请或保证。客户不应以本公众号取代其独立判断或根据本报告做出决策。该等观点、建议并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本公众号内容,不应视本公众号为做出投资决策的唯一因素,必要时应就法律、商业、财务、税收等方面咨询专业财务顾问的意见。西部证券以往相关研究报告预测与分析的准确,不预示与担保本公众号及西部证券今后相关研究报告的表现。对依据或者使用本公众号及西部证券其他相关研究报告所造成的一切后果,西部证券及作者不承担任何法律责任。

本公众号版权仅为西部证券所有。未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号版权。如征得西部证券同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“西部证券研究发展中心”,且不得对本公众号进行任何有悖原意的引用、删节和修改。如未经西部证券授权,私自转载或者转发本公众号,所引起的一切后果及法律责任由私自转载或转发者承担。西部证券保留追究相关责任的权力。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91610000719782242D。