“EDA第一股”概伦电子发布重组草案,看点颇多

9月29日晚间,概伦电子(688206.SH)发布了重大资产重组草案。草案发布后次日,也就是十一长假前最后一个交易日,概伦电子股价微幅收跌0.64%。

不过,自重组复牌至今,概伦电子股价已较停牌前上涨了85%。

根据交易方案,概伦电子拟以21.74亿元总对价收购锐成芯微100%股权及其控股子公司纳能微45.64%股权。交易完成后,锐成芯微与纳能微均将成为上市公司的全资子公司。

锐成芯微主营高端半导体IP授权及芯片定制服务,曾于2022年6月申报科创板IPO,并于次年3月撤回材料;纳能微主要产品及服务包括有线接口IP、模拟IP等半导体IP授权业务及芯片定制服务。

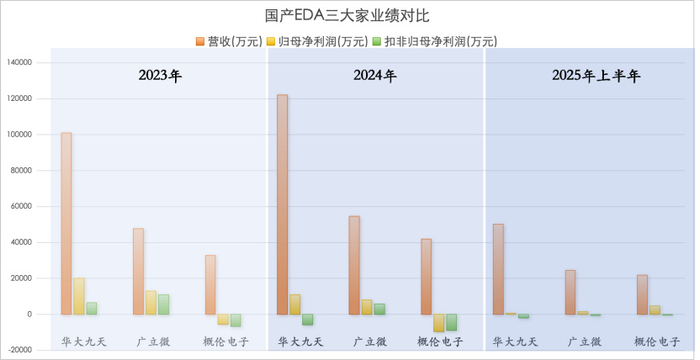

作为国内“EDA第一股”,与另外两家国产EDA厂商华大九天、广立微相比,概伦电子在业绩规模上却始终落后。本次重组对概伦电子而言十分关键,因此所设计的交易方案也颇具看点。

01

―

交易对价高于概伦净资产

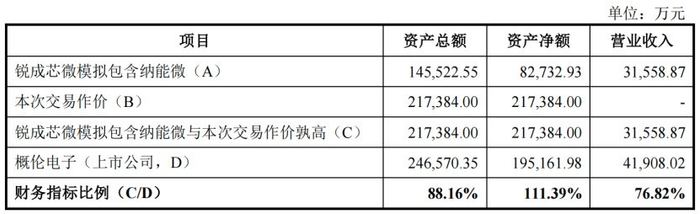

本次交易对于概伦电子来说构成重大资产重组,21.74亿元总对价相当于概伦电子截至2024年底总资产的88%、净资产的111%,标的资产2024年总营收相当于概伦电子的77%。

概伦电子当前总市值约191亿元,本次重组停牌前总市值约为103亿元,借助上市公司的有利地位,用20多亿收购一家规模体量与自身相差不多的半导体IP企业,这笔交易还是很划算的。

EDA工具和IP核是芯片设计的两大底座,“EDA+IP”也是新思科技、楷登电子、西门子等国际EDA巨头长期以来的并购整合方向。

锐成芯微已拥有覆盖全球30多家晶圆厂、4nm~180nm等多种工艺类型的1000多项物理IP,通过这次并购,概伦电子不仅获得大量IP充实产品组合,还能整合双方现有客户资源,协同性不言而喻。

本次收购对标的资产均采用市场法评估,锐成芯微100%股权评估值为19亿元,增值率150%;纳能微100%股权评估值为6亿元,增值率346%。

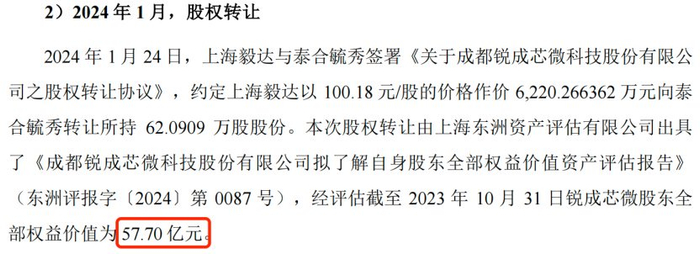

锐成芯微作为一家IPO撤回企业,此前曾经历多轮融资及股权转让,共有50名股东。该公司股权转让价格最高达100.18元/股,对应总估值57.7亿元。

因此,对于锐成芯微中后期股东来说,持股成本与收购价之间存在严重的倒挂。为了兼顾各轮融资股东利益,概伦电子对持有锐成芯微股份的各交易对方的收购价作出了颇为复杂的差异化安排。

02

―

大费周章的差异化定价

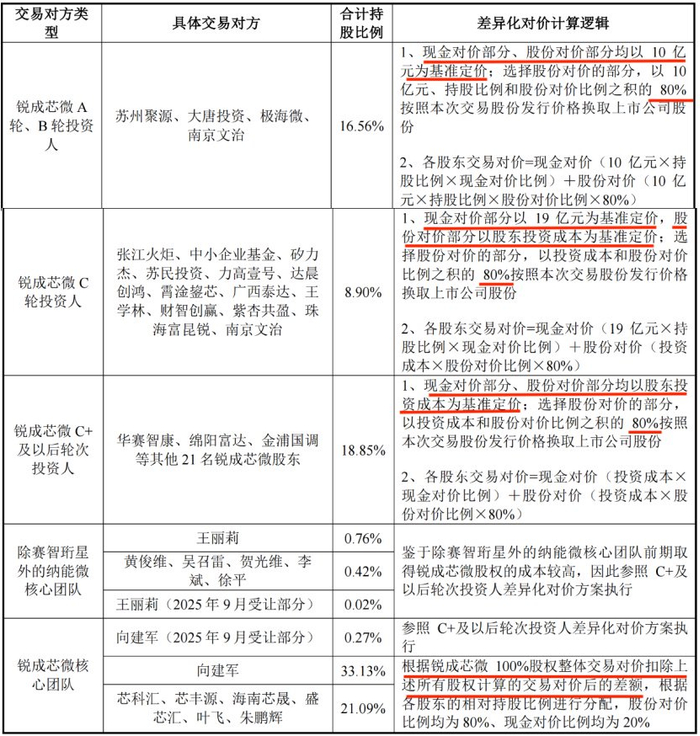

总体而言,差异化定价分为4个档次,通过现金对价和股份对价两部分,对各轮次投资人利益进行了平衡。

对于A轮、B轮投资人,因入股成本低,所以现金对价、股份对价以10亿元为基准定价;C轮投资人现金部分以19亿元为基准定价、换股部分则以投资成本为基准定价;C+轮及以后轮次投资人,现金和换股部分均以投资成本为基准定价。

还有部分纳能微及锐成芯微核心团队成员,取得锐成芯微股份成本比较高的,也参照C+轮定价执行。

需要注意的是,对于上述3档差异化定价,交易对方获取的股份对价需要打个8折。这相当于从上市公司股东利益角度,打了一个“补丁”。

为什么这么说?这次发行股份购买资产的股份发行价格为17.48元/股,这是在停牌前60个交易日均价基础上协商定下的,但距最新收盘价43.86元折价空间巨大。大概是考虑到以上3档交易对方的风险承担较小,在换股收益上作出这样一种平衡。

在交易总价不变的情况下,差异化定价的差额部分,由锐成芯微实控人向建军在内的核心团队最终兜底承担,同时他们也是本次交易的业绩承诺方。这就是差异化定价的第4档,由于他们承担的风险更多,因此换股部分就不需要打8折。

这个差异化简直让人“眼花缭乱”,担任独立财务顾问的华泰联合看来下了不少功夫。

03

―

上市公司与标的业绩均亏损

除了交易定价,业绩承诺也同样颇具新意。

业绩承诺期为三年,包括交割当年及以后两个会计年度,承诺涉及营收和净利润两个维度。

如交易在2025年内完成,则2025年-2027年锐成芯微IP授权业务营业收入分别不低于12,096万元、14,274万元、16,843万元;纳能微IP授权业务营业收入分别不低于7,361万元、8,685万元、10,249万元。

承诺净利润指标设置得则相对宽松,只需锐成芯微在业绩承诺期内每年不亏损,且三年合计归母净利润(剔除已实施股权激励的股份支付影响)不低于7500万元。

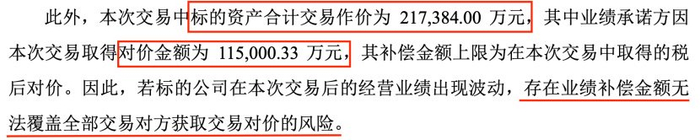

但从补偿条款来看,本次交易的业绩补偿覆盖率只有52.9%,才刚刚过半。

所以这个业绩承诺方案最终能否过审,还有待观察。毕竟,重组带来的业务协同效果究竟如何,最终还是要靠业绩来检验。尤其是,当前上市公司和标的资产双双面临经营亏损的压力。

财务数据显示,2024年锐成芯微合并报表(包含纳能微)的归母净利润为-387万元,扣非后为-2007万元;而今年仅一季度,归母净利润便已亏损1477万元。

收入方面,锐成芯微也有下降的趋势。2023年、2024年该公司营收分别为3.5亿元、2.6亿元,2025年一季度为5358万元。2024年10月,锐成芯微控股纳能微将其并表,如果剔除纳能微,锐成芯微今年一季度营收仅为3560万元。

而在上市公司层面,概伦电子的业绩也难言乐观。

概伦电子虽然在国产EDA行业率先登陆资本市场,成为“EDA第一股”,但在业绩体量上一直逊于华大九天(301269.SZ)和广立微(301095.SZ),营收规模尚不足华大九天的一半。

2023年,概伦电子上市后首度出现亏损,2024年亏损持续扩大。2025年上半年,公司扭亏为盈,实现归母净利润4618万元。然而,这也是得益于交易性金融资产变动收益和政府补助的增长,扣除非经常性损益后,仍处于亏损状态。

虽然“并购六条”提高了对标的资产盈利的宽容度,但若上市公司与标的双方都存在亏损问题,无疑会加大重组审核难度。

目前在审的类似案例维信诺(002387.SZ)受理两年多还未过审,科创板的要求或许更加宽松,今年已有沪硅产业(688126.SH)过会的先例,

就本次重组进度,还需关注后续交易所受理及问询的具体情况。

本文不构成投资建议。市场有风险,操作需谨慎。