传统诊断、充电桩业务双增 道通科技年报净利同比预增79% 但Q4录得大幅亏损

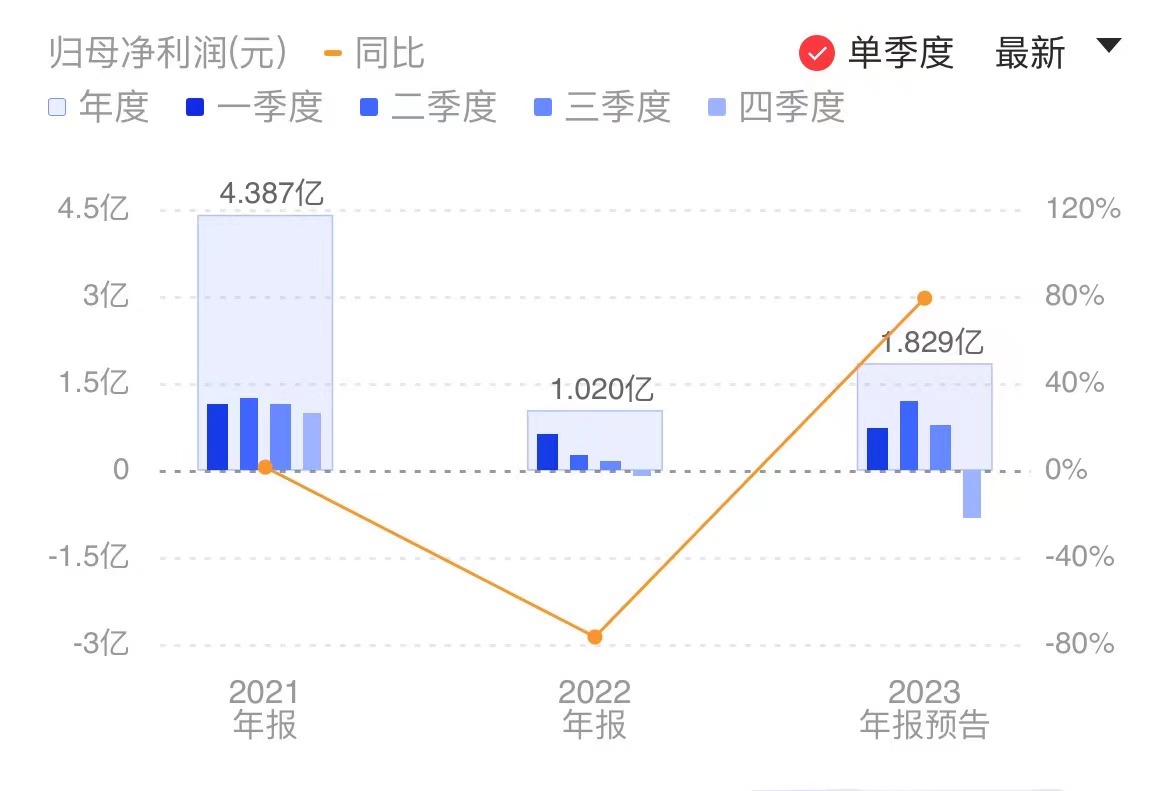

《科创板日报》1月26日讯(记者 余佳欣)1月25日晚间,道通科技发布公告称,预计2023年实现营收32.51亿元,同比增加44%;实现归母净利润1.83亿元,同比增加79%;预计扣非净利润为3.68亿元,同比增加263%。

需要注意的是,与年度营收、净利双增不同的是,道通科技2023年第四季度归母净利润预计为-8360万元,同比下降约42278%,环比下降约207.86%。这意味着,道通科技已连续两年出现第四季度净亏损情况。

道通科技主要从事汽车智能诊断、检测分析系统及汽车电子零部件的研发、生产、销售,是新能源汽车智慧充电综合解决方案、汽车智能诊断和检测、TPMS(胎压监测系统)、ADAS(高级辅助驾驶系统)产品和相关软件云服务综合方案提供商。

道通科技表示,2023年公司相继推出本土直流快充桩、家用商用交流桩等多款全场景充电设备,实现传统诊断业务与新能源充电桩业务的双增长。

《科创板日报》记者注意到,道通科技在充电业务方面动作频繁,近期又推出直流超充桩MaxiCharger DC HiPower。

据披露,该产品最高充电功率可达640kW,充电10分钟可补能400公里(250英里)。2023年12月底,道通科技与丹麦充电运营商PowerGo的合作落地,六台MaxiCharger DC HiPower超充桩投入使用。据介绍,该公司还将进一步在北美、欧洲、亚太等地区扩张超充网络。

道通科技欲构建 “光、检、充、储”一体化服务生态系统。据该公司2023年半年报显示,道通科技在研项目包括新能源汽车智能维修解决方案、超级充电桩研发项目、V2G(即Vehicle to Grid,指电动汽车给电网送电的技术)和EMS系列及网关。

其中,道通科技预计总投资1.25亿元研发V2G项目,相关产品预计从2023年开始逐步起量,在2024-2025年放量,年需求量将超过20万台,2023年需求将超过180万台。

不过,在业务进展的同时,道通科技却存在多个募投项目延期或终止情况。其中,2023年11月,道通科技发布公告称,上交所决定终止对该公司向特定对象发行股票的审核。据披露,道通科技拟向特定对象发行A股股票募集资金总额不超过8.06亿元,扣除发行费用后,实际募集资金将用于新能源技术研发项目、美国新能源产品生产基地建设项目和补充流动资金。

原材料方面,道通科技生产所需的原材料主要为IC芯片、电阻电容、PCB电路板、二极管、三极管、液晶显示屏等。“2019年以来公司增加了部分关键芯片的备货,整体备货规模有所上升。”数据显示,2023年第三季度末,该公司存货净额为14.02亿元,占流动资产的比例超37%。

《科创板日报》记者注意到,道通科技负债呈逐年上升趋势。数据显示,2020年末、2021年末和2022年末,该公司资产负债率分别为20.22%、31.95%和42.15%。截至2023年三季度,该公司货币资金11.77亿元,负债总额23.50亿元,其中,流动负债9.11亿元,占比超38%。