道通科技:加大充电模块等研发投入 递出海外业务“定心丸”

编者按:

2024年1月25日至26日,中国证监会召开2024年系统工作会议并强调,要突出以投资者为本的理念。为帮助投资者更好了解企业真实发展情况与价值,进一步保护投资者合法权益等,财联社、《科创板日报》联合打造《直击股东会》栏目。

《直击股东会》栏目以现场报道的形式,通过在股东会现场直面上市公司董事长等核心管理层,聚焦企业长期战略、重大决策、经营方针等,旨在提升企业资本市场形象,优化投资者关系管理,完善上市公司相关治理与发展等。

本期企业:

▍企业简介

在汽车综合诊断及检测行业领域,道通科技从事汽车综合诊断、检测分析系统及汽车电子零部件的研发、生产、销售和服务;在新能源行业领域,该公司为客户提供智能充电网络解决方案、一站式光储充能源管理解决方案。

▍企业亮点

道通科技聚焦北美、欧洲为主的海外汽车后市场,目前已成为全球汽车后市场智能综合诊断检测领域龙头企业之一。在数字能源业务,该公司拥有电力电子、AI、云和大数据、车桩云兼容、智能运维、EMS 等核心技术。

▍盈利模式

根据客户采购产品和服务的用途可划分为经销和直销模式。结合下游市场需求及自身产品特点,综合诊断产品、TPMS及ADAS产品采用经销为主、直销为辅的销售模式。充电桩产品采用直销为主、经销为辅的销售模式。

《科创板日报》10月28日讯(记者 余佳欣)“道通科技在汽车检测这个基本盘上还是很稳的,但在新能源赛道,虽然其业绩增长较快,但该赛道不确定因素相较而言更大。”在道通科技2024年第三次临时股东大会结束之时,一位参会投资人向《科创板日报》记者表示。

此次股东会上,道通科技董事长兼总经理李红京和董秘李雄伟均因出差原因未线下出席会议,同时该公司前财务总监范莹已于不久前公告离任。不过,《科创板日报》记者现场注意到,于今年3月离任的前董秘李律目前仍就职于该公司,担任“投资者关系总监”职位。

股东会现场,道通科技审议通过了关于《公司2024年员工持股计划(草案)》及其摘要的议案,关于《公司2024年限制性股票激励计划(草案)》及其摘要的议案等。

▍股权激励计划年度业绩目标或将提前完成 加大充电模块等研发投入

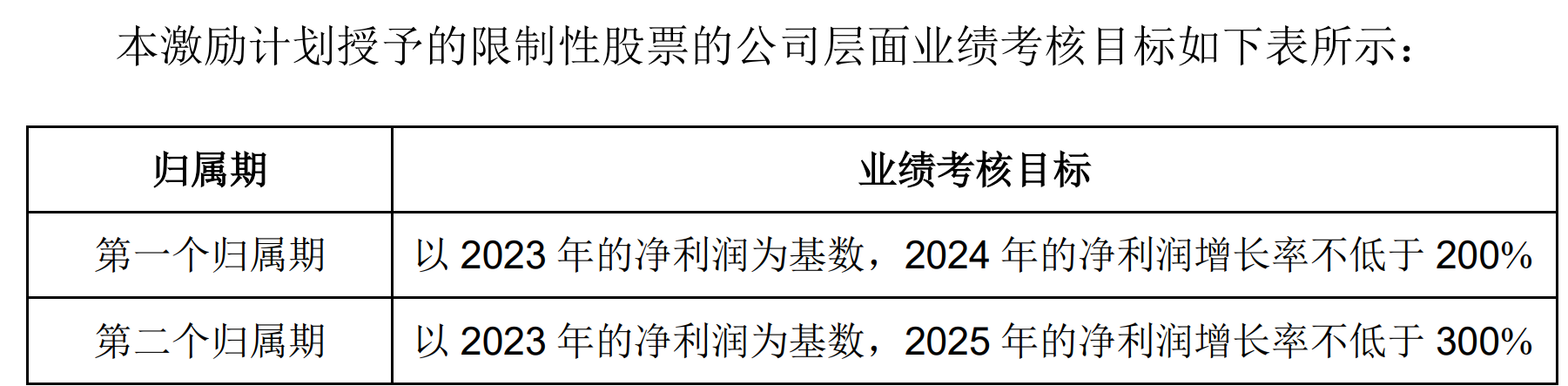

股东会当日,该公司审议的《公司2024年限制性股票激励计划(草案)》中提到如下业绩考核目标。其中,第一个归属期考核目标为“以2023年的净利润为基数,2024年的净利润增长率不低于200%”。

回看2023年,道通科技全年净利润为1.79亿元,按上述业绩考核目标测算,2024年的净利润需大于5.37亿元。

三季报显示,2024年1-9月,道通科技实现归母净利润5.41亿元,同比增长103.08%。由此可看出,该公司前三季度净利润已超2024年业绩考核目标,如若其今年四季度不亏损或能完成当期目标。

股东会当天,道通科技投关人士向《科创板日报》记者表示,根据业内情况来看,该公司设定的考核目标是不低的。

对于今年第四季度的业绩预期,上述人士表示,该公司利润影响因素较多,包括海外汇率波动、研发投入、新品开拓所需的销售费用,以及2021年股权激励股份的支付费用等。

道通科技从事汽车综合诊断及检测行业领域,并于2021年切入新能源领域。其表示,数字维修业务是该公司的基本盘,是其持续领先、稳健增长的第一发展曲线;数字能源业务是该公司高速增长的第二发展曲线,今年前三季度收入已超2023年全年收入。

今年前三季度,道通科技实现营收28.04亿元,同比增长28.07%。其中,数字维修业务(含汽车综合诊断产品、TPMS 产品、ADAS产品等)实现收入21.78亿元,同比增长20.11%;数字能源业务实现收入5.91亿元,同比增长77.77%。

其中,研发投入方面,据半年报显示,该公司目前多个在研项目涉及充电业务,其中“第二代超快一体充电产品项目”“双向充电模块项目”及“液冷充电模块项目”预计总投入分别为1.47亿元、1.25亿元、1.52亿元;累计投入金额分别为8423.16万元、3044.89万元和1708.24万元。

上述投关人士亦向《科创板日报》记者表示,该公司当前对新能源新品方面的研发投入较大,以充电模块来看,其在充电桩的研发成本中占比较高,提高自研能力有助于成本可控。

据道通科技披露,其数字能源下一代产品可实现120kW-1440kW统一平台,能做到全场景适配,从成本端,下一代产品采用极简平台化架构,成本显著降低;在收益端,通过叠光叠储、分布式架构等帮助客户减少支出,提高收益。

▍过半收入来自北美 政策等因素受关注

从区域来看,上述投关人士表示,道通科技大部分收入来自海外,主要以美国为主。据半年报显示,该公司来自北美的业务营收为9.55亿元,同比增长约30.93%,占主营业务营收比例约为52.6%。

其中,以数字能源业务来看,在最近的调研中,道通科技亦提及,北美仍是该公司数字能源的主要销售地,欧洲次之;其他区域,如:中东、亚太市场等也保持较高的增速。毛利率最高的是北美市场,其次是欧洲,再次是亚洲。

道通科技表示,2024年第二至第三季度,数字能源业务在美国市场的自营电商、大客户拓展有较大进展,毛利率较稳定。投关人士表示,相较于欧洲客户相对分散的特点,北美大客户更多。同时,该公司已在北美市场布局20余年,在品牌知名度和本地化服务方面亦有优势。

总体而言,当前海外充电桩业务门槛较高。上述人士表示,欧美认证是销往国外最基础的门槛,相关标准是高于国标认证的。就单个客户标准来说,往往要求高于认证水平,这就需要更具竞争力的产品。同时,强调售后服务是海外市场的一大特点。投关人士表示,该公司重视本地化建设,目前已在全球建立了超14个海外区域总部、销售平台和子公司。

不过,对于海外面临的和政策等问题,有投资者向《科创板日报》记者提到其中的诸多不确定性。对此,道通科技方面表示,目前在北美销售的产品包括诊断相关设备以及充电桩设备,均为民生类的产品,不属于重点关注的行业。

道通科技的美国北卡罗来纳州工厂已于2023年末正式投产。“美国工厂具备美国本土生产及客户服务优势,是公司应对国际贸易环境变化的不确定性风险的一系列重要战略布局。”