渤小海伴您读研报之道通科技

一、公司概况

1.1汽车诊断设备起家,切入充电桩行业

公司成立于2005年,成立之初聚焦于汽车胎压诊断、综合诊断产品,随后逐步拓展至TPMS sensor、ADAS系列产品,2020年,公司把握汽车行业新能源化的大趋势,积极布局新能源充电桩、电池检测等新兴产品。当前公司主要分为新能源系列产品、汽车综合诊断产品、TPMS系列产品、ADAS系列产品、软件云服务等几大类别。

1.2新老业务增长超预期,充电桩快速放量

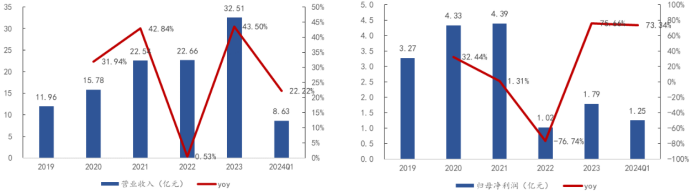

2024年第二季度,公司预计实现收入9.7-9.9亿元,环比增长12-14%,同比增长31-33%。公司在美国的工厂及仓库已建成并投入使用,能够满足客户寻求政府补贴的需求,并有效降低关税、运输成本等因素的影响;美国政府发布NEVI法案,以75亿美元补贴充电设施建设,充电桩的开支有望领先于电动汽车消费的渗透,按照规划的时间,充电桩运营商、车队等客户在年中收到补贴款后将于下半年开始提货,公司充电桩产品的放量有望进一步加速。

公司收入规模、增速变化及公司归母净利润及增速变化

资料来源:公司公告

资料来源:公司公告二、充电桩行业概况

2.1汽车电动化大势所趋,欧美市场发展迅速

各国积极出台新能源政策,加速汽车电动化。在碳排放压力下,全球各国纷纷出台相关政策推动汽车产业向电气化发展。从各国近期的政策导向看,多数仍然延续对新能源汽车进行补贴的积极态度。美国拜登政府提出到2026年新能源汽车销量达400万辆,渗透率达25%,到2030年渗透率达50%。拜登政府的《通胀削减法案》于2023年生效,为了加速新能源汽车产业发展,提出包括消费者购买电动车最高可抵免7,500美元税收、取消车企20万辆补贴规模上限等措施。欧洲作为碳中和的先行者,出台了全球最严的碳排放标准,对汽车的排放标准要求严苛,并且要求到2030年实现燃油轿车碳排放标准再度减少55%,到2035年新车销售将实现100%纯电化。

各地禁燃时间陆续推出,使得全球汽车新能源化趋势更加确定。近年来,全球多个国家和地区将发展新能源汽车作为应对气候变化、优化能源结构的重要战略举措,陆续制定了新能源汽车替代传统燃油汽车的战略规划。2023年2月14日,欧洲议会通过了欧委会和欧洲理事会达成的《2035年欧洲新售燃油轿车和小货车零排放协议》。根据协议,到2035年欧盟27国将停售新的燃油轿车和小货车。其他多个国家和地区也相继制订了在2030-2050年间停止出售燃油车的计划。随着各地禁燃时间临近,全球汽车新能源化更加势不可挡。

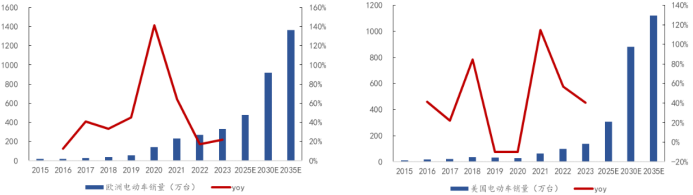

欧美新能源汽车市场正处于快速放量期,渗透率提升空间较大。2023年,欧洲电动车销量约330万辆,同比增长22%,渗透率约21%。据IEA预测,2025、2030和2035年欧洲电动汽车渗透率将上升到31%、60%和87%,销量将达到480/920/1362万辆。美国2023年电动车销量约139万辆,同比增长40%,渗透率约9.5%。据IEA预测,2025、2030和2035年美国电动汽车渗透率将上升至20%/55%/71%,销量将达到306/880/1120万辆。

欧洲电动汽车销量及美国电动汽车销量

资料来源:IEA

资料来源:IEA2.2欧美出台补贴政策,积极推动充电桩建设

欧美多国出台补贴政策,大力推动充电桩建设。2022年来,欧洲多国出台政策、提升针对企业和个人投资建设充电桩的补贴金额和税收优惠,在英国、法国、西班牙等国家购买和建设充电桩可获得高达40%-80%的补贴;同时德国、西班牙等部分国家针对功率较高的直流快充桩提供更高比例或额度的补贴,以激励快充桩的投建。根据欧盟2023年底达成的《替代燃料基础设施法规》(The Alternative Fuels Infrastructure Regulation, AFIR),欧盟将在主要的交通走廊沿线每隔60公里建设一个公共快充桩,确保纯电和插混汽车均可从相应功率的公共充电桩补能。美国《两党基础设施法案》计划提供75亿美元补贴,并在IRA法案中提出针对充电桩的税收抵免政策,目标是到2030年在全美建设50万个电动汽车充电桩。

2.3欧美车桩比居于高位,充电桩需求缺口较大

欧美市场充电桩快速建设严重滞后于新能源车的增长速度,车桩比居于高位。根据IEA数据,2023年美国公共充电桩保有量约14万个,新能源车保有量约480万辆。美国公共车桩比从2020年起快速提升,由21.87提升至24.41,显示充电基础设施建设相较于电车增长速度而言大幅滞后。欧洲方面,2023年欧洲公共充电桩保有量约57万个,新能源车保有量约1121万辆,公共车桩比同样达到19.66的高位。

美国公共充电桩保有量及车桩比、欧洲公共充电桩保有量及车桩比

资料来源:IEA与中国对比,欧美充电桩建设水平差距较大,欧美市场直流快充桩占比仍有较大提升空间。根据IEA披露数据测算,2023年中国新能源公共车桩比为9.73,而2023年美国与欧洲车桩比分别为19.66/34.41,与中国相比充电桩建设进度明显落后。从公共充电桩结构上看,2023年美国快充占比仅28.57%,欧洲快充占比仅19.3%,而中国同期已达54%。直流快充目前在欧美尚处产品突破阶段,渗透率有望快速提升,其价值量也较慢充大幅提升,有望成为欧美充电桩市场后续的核心增量。

欧美与中国公共车桩比对比

资料来源:IEA

资料来源:IEA三、公司竞争优势

3.1公司认证资质齐全,技术积累深厚

公司产品已通过全球主要资质认证并实现批量销售。公司交流充电桩产品2021年即获得欧标测试认证,快速打入欧洲市场。目前,公司产品已经通过了CE、TUV、UKCA、UL、CSA、PTB、CTEP、能源之星、CQC、TR25、LNO等多个世界权威认证,产品上市后陆续拿到北美、欧洲、亚洲等地区多国订单并实现批量交付。这标志着公司产品已符合当地电动汽车充电桩市场的全面技术规范和安全标准水平,在设计、运行与制造方面的安全性也达到了国际标准。

基于长期以来的通信技术积累和前瞻性的研发投入,公司掌握充电领域核心技术。借助诊断产品长期以来积累的快速通信、兼容全球众多协议、原厂软件的强大技术积淀,公司开拓性地针对新能源车技术、产品储备进行了前瞻性布局,打造了新能源汽车智慧充电综合解决方案,将公司已经积累多年的汽车诊断技术、电池检测技术、大数据AI技术,以及重点投入的充电技术结合起来,形成了车桩兼容技术、安全充电技术等。

公司直流超充产品达到行业顶尖水平。公司2023年发布了高功率超充桩、小直流桩、商用交流桩、三款重要产品,覆盖功率范围20-640KW。2024年1月,公司在美国拉斯维加斯国际消费电子展会上推出旗舰产品直流超充桩MaxiCharger DC HiPower,凭借最高640kw充电功率的顶尖水平成为行业领跑,单枪输出功率达480kw,标志着公司在超充领域的重大突破。同时,产品配合顶尖液冷技术结合道通专利AI矩阵算法能效优化显著降低成本,提升站点性能。

道通科技直流超充桩充电功率可达640kw

资料来源:Autel Energy

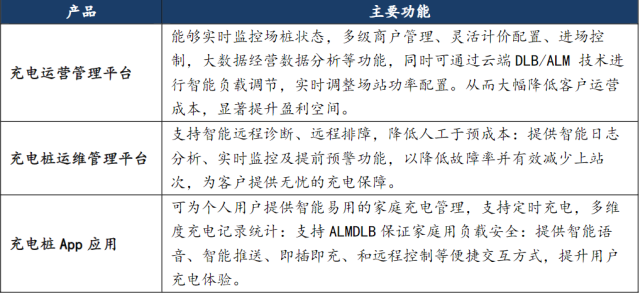

资料来源:Autel Energy开发充电云平台,增强品牌认知度和客户黏性。公司持续开发道通充电云平台相关功能,2023年推出了充电桩运营管理平台、充电桩运维管理平台、充电桩App应用三大产品,为客户提供高收益、高可靠、智能化的产品价值。通过云平台进行远程运维管理,不仅可以帮助运营商大大降低日常的维护成本,还能充分提高充电桩的可用时间,提升充电收益,有助于提升B端客户黏性。对于个人客户而言,APP的使用也能提升其对道通品牌的认知度。我们认为,随着公司充电桩产品的放量带来的用户数提升,后续云管管理系列软件或可形成订阅收入。

公司充电云平台系列产品及功能

资料来源:公司公告

资料来源:公司公告3.2海外布局多年,具备本土化优势

销售网络覆盖全球,持续突破头部客户。经过多年发展与布局,公司已在全球主要销售区域设立了销售子公司,销售网络已覆盖北美、欧洲、中国、亚太、南美、IMEA(印度、中东、非洲)等全球70多个国家或地区,初步形成了一体化全球营销网络。且从公司历来收入构成看,绝大部分收入都来自海外,有丰富的海外市场经验。基于全球化网络布局与海外市场积累,从而推动其充电桩在海外的推广。2023年,公司成功签约多家全球排名前50的大型企业客户,战略客户储备量呈现指数级增长。

布局海外本土化产能,构建供应优势。公司设立越南、美国两大生产基地,保障产品供应韧性。2023年公司在越南新增直流充电桩产能,充分利用了越南当地的成本优势。同时,面临拜登政府《基础设施法案》提出的新要求,即销往美国市场的充电桩必须在美国本土生产以获得美国政府补贴,公司迅速采取行动,在美国北卡罗来纳州建立工厂,打造美国本土化生产能力。2023年底,工厂正式建成投产,能够满足美国NEVI、BABA法案要求,从而可以获取美国政府的相关补贴,并保障了对美国市场的持续、稳定供应。随着海外工厂产能的进一步爬坡,预计2024年公司北美区域收入占比有望继续提升。

公司越南工厂及公司美国工厂

资料来源:公司微信公众号

资料来源:公司微信公众号(转自:渤海证券财富管理)