股东高位套现、净利暴跌、负债暴增!统联精密的“硬伤”有多深?

8 月 28 日晚间,科创板上市公司统联精密(688210)披露的 2025 年中期业绩报告,给资本市场带来了不小的震动。报告显示,公司上半年实现营业收入 4.02 亿元,同比增长 10.01%,保持了稳步增长的态势;但净利润端却出现 “断崖式” 下滑,归母净利润仅为 487.31 万元,同比大幅下降 88.24%,扣非净利润更是跌至 209.35 万元,同比降幅高达 94.93%,营收与净利的反向变动态势格外刺眼。

对于净利的大幅下滑,统联精密在业绩报告中给出了几方面的解释。一方面,上半年公司部分新增产能和投入尚未达到规模效应,相关效益未能完全释放;同时,部分持续增长的业务还处于工艺全流程自制化的推进过程中,这一阶段使得公司的盈利能力暂时承受了一定的压力。不过公司也表示,后续随着业务需求的进一步释放以及相关产品工艺制程自制化水平的提升,公司整体毛利率水平有望得到修复,为净利润的回升提供支撑。

另一方面,费用的大幅增加也对净利润造成了显著侵蚀。基于行业发展趋势及客户需求,公司正在积极为新产品的业务需求释放进行产能投入及人员准备,这直接导致本报告期管理费用较上年同期增长 1224.48 万元,费用的增加进一步挤压了利润空间。与此同时,受汇率及利率波动的双重影响,公司的汇兑收益及利息收入同比均出现减少,这使得财务费用较上年同期增长 902.95 万元。此外,公司因实施股权激励计划与员工持股计划,确认的股份支付费用较上年同期增长 1008.10 万元,多重费用的叠加增长,成为拖累净利润的重要因素。

除了净利润表现不佳,统联精密的经营性现金流也面临压力。受业务规模扩大影响,公司支付的供应商款项及支付给员工的薪酬均有所增加,这使得公司经营性现金流较上年同期降低 45.05%,降至 7317.68 万元。现金流作为企业的 “血液”,其增速放缓无疑会对公司后续的运营和发展带来一定挑战。

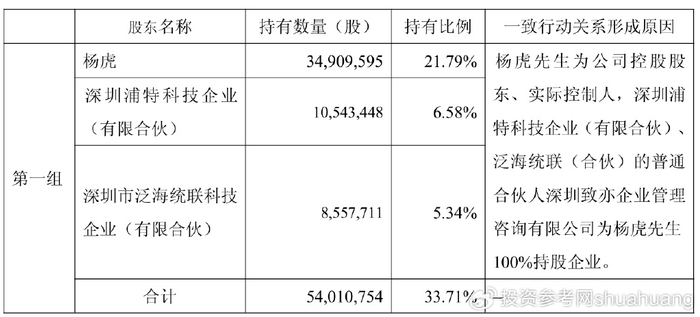

更值得市场关注的是,在业绩暴雷之前,统联精密的控股股东及一致行动人已提前发布了减持计划。记者注意到,二十天前,也就是 8 月 8 日,统联精密发布公告称,9 月 1 日至 11 月 30 日期间,公司控股股东、实际控制人杨虎拟减持其所持有的公司股份不超过 380.57 万股,占公司总股本的 2.3750%;其一致行动人泛海统联(合伙)拟减持其所持有的公司股份不超过 100.15 万股,占公司总股本的 0.6250%。两者合计拟减持不超 3% 的公司股份,在公司业绩大幅下滑的背景下,控股股东及一致行动人的减持计划,无疑引发了市场对公司未来发展的更多担忧。

公开资料显示,深圳市泛海统联精密制造股份有限公司于 2021 年 12 月 27 日在科创板上市,公司的主营业务是高精度、高密度、形状复杂、外观精美的精密零部件的研发、设计、生产及销售,主要产品应用于消费电子等领域。然而,自上市以来,统联精密的业绩表现就呈现出明显的分化态势。尽管营收持续稳步增长,但净利润却呈明显波动态势。2021 年至 2024 年,公司归母净利润分别为 0.47 亿元、0.95 亿元、0.59 亿元、0.75 亿元,净利润的波动不仅反映出公司盈利能力的不稳定性,也让投资者对公司的持续经营能力产生了疑虑。

面对业绩压力和资金需求,统联精密在今年 7 月选择通过发行可转债来缓解困境。7 月 16 日,公司发布公告称,拟向不特定对象发行可转换公司债券,本次发行的可转债所募集资金总额不超过 5.95 亿元(含本数)。从募资用途来看,4.65 亿元将用于建设 “新型智能终端零组件(轻质材料)智能制造中心项目”,1.3 亿元用于补充流动资金及偿还银行贷款。公司董事会强调,本次募资全部围绕钛合金、镁铝合金、碳纤维等轻质材料在折叠屏手机、AI PC、智能眼镜等新型消费电子中的产业化应用展开,属于国家科技创新政策重点支持的新材料与增材制造领域,试图向市场传递公司聚焦核心业务、布局未来发展的积极信号。

不过,统联精密的资产负债结构也不容乐观。截至 2025 年 6 月末,公司总负债达到 10 亿元,资产负债率为 44.19%,相较于 2022 年末的 27.92% 出现明显上升,负债压力持续加大。其中,短期借款为 5503.57 万元,长期借款为 3.06 亿元,而报告期内公司一年内到期的非流动负债更是激增至 2.50 亿元,去年末这一数据仅为 1.22 亿元,偿债压力集中显现。在净利润大幅下滑、经营性现金流放缓的情况下,集中的偿债压力无疑会给公司的资金链带来更大挑战。

令人意外的是,在业绩大幅下滑、控股股东拟减持的多重利空消息影响下,统联精密的二级市场股价表现却相对坚挺。截至 8 月 28 日收盘,公司股价上涨 2.45%,报 42.23 元 / 股,最新市值为 67.67 亿元,并且今年以来公司股价累计上涨 112.98%,这样的股价表现与公司基本面形成了鲜明对比。市场分析认为,股价的上涨可能与公司拟发行可转债加码智能制造、布局新型消费电子领域所带来的市场预期有关,但也需警惕股价与基本面背离所带来的投资风险。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/65434.html