【山证新股】澳华内镜(688212.SH)2024中报点评--股份支付使净利润承压,产品升级及品牌建设持续夯实竞争优势

公司发布2024半年报,2024H1公司实现营业收入3.54亿元,同比增长22.29%;实现归母净利润566.16万元,同比减少85.13%;实现扣非归母净利润-134.58万元,同比减少104.55%;实现基本每股收益0.04元,同比减少86.21%。

2024H1公司营收稳步增长,主要得益于品牌影响力和产品渗透率提升。2024年以来,公司进一步加强了市场营销体系以及品牌影响力的建设,同时对产品进行不断打磨与改进,持续加大对新技术、新产品的研发投入,确保了公司的核心竞争力。在产品管线上:一方面公司基于丰富的临床使用反馈持续推进AQ-300产品的打磨和升级,产品各项参数以及操作表现得到了临床的认可;另一方面,公司持续补齐产品品类并推动产品迭代升级,于3月发布了电子经皮胆道镜以及电子膀胱镜,于5月发布了电子输尿管肾盂镜,于8月发布高光谱智能影像平台、AQ-150 4K超高清内镜系统、面向县域医疗升级的AQ-120内镜系统等新产品;除此以外,公司在欧盟地区、巴西、韩国、俄罗斯等多个国家或地区的市场准入也取得了多项进展,一系列有竞争力的机型获批上市。

2024H1公司归母净利润延续承压态势,主要受股份支付费用增加和研发投入加大影响。2024H1公司实现归母净利润566.16万元,同比减少85.13%;若剔除股份支付影响则实现归母净利润4774.02万元,同比增长7.19%。2024H1公司研发投入8733.68万元,同比增长25.48%,占营业收入比例为24.70%;截至2024H1,公司拥有研发人员268人,较去年同期增长17.03%,占公司总人数的比例为 21.46 %。

在市场活动方面,除继续加大面向三级医院的投入外,2024H1公司也高度重视基层医疗及“一带一路”方向。一方面,公司围绕国产内镜的临床功能的升级、早癌筛查、行业前沿讨论等主题,与多家三级甲等医院进行了全方位深度合作,举办了创新产品的开发、案例分享、医师培训、规范化诊疗讲座等一系列专题活动;另一方面,公司也积极响应健康中国大战略,在多个基层地区参与推动诊疗技术普及与提升的培训活动,并积极支持“一带一路”国家消化内镜诊疗技术相关的培训交流。

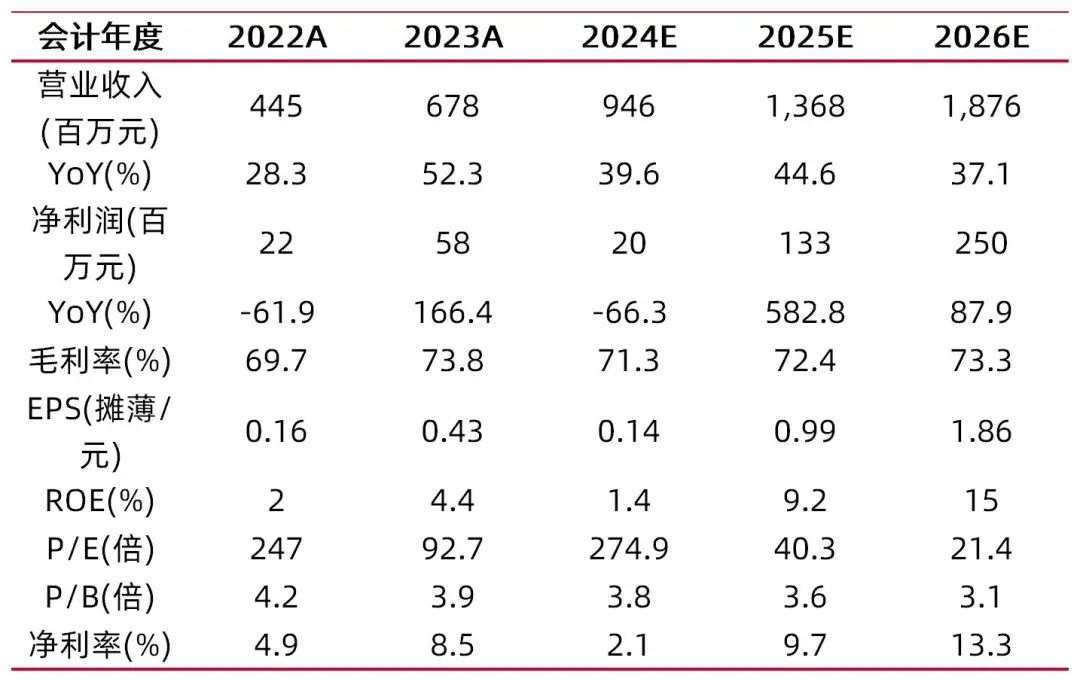

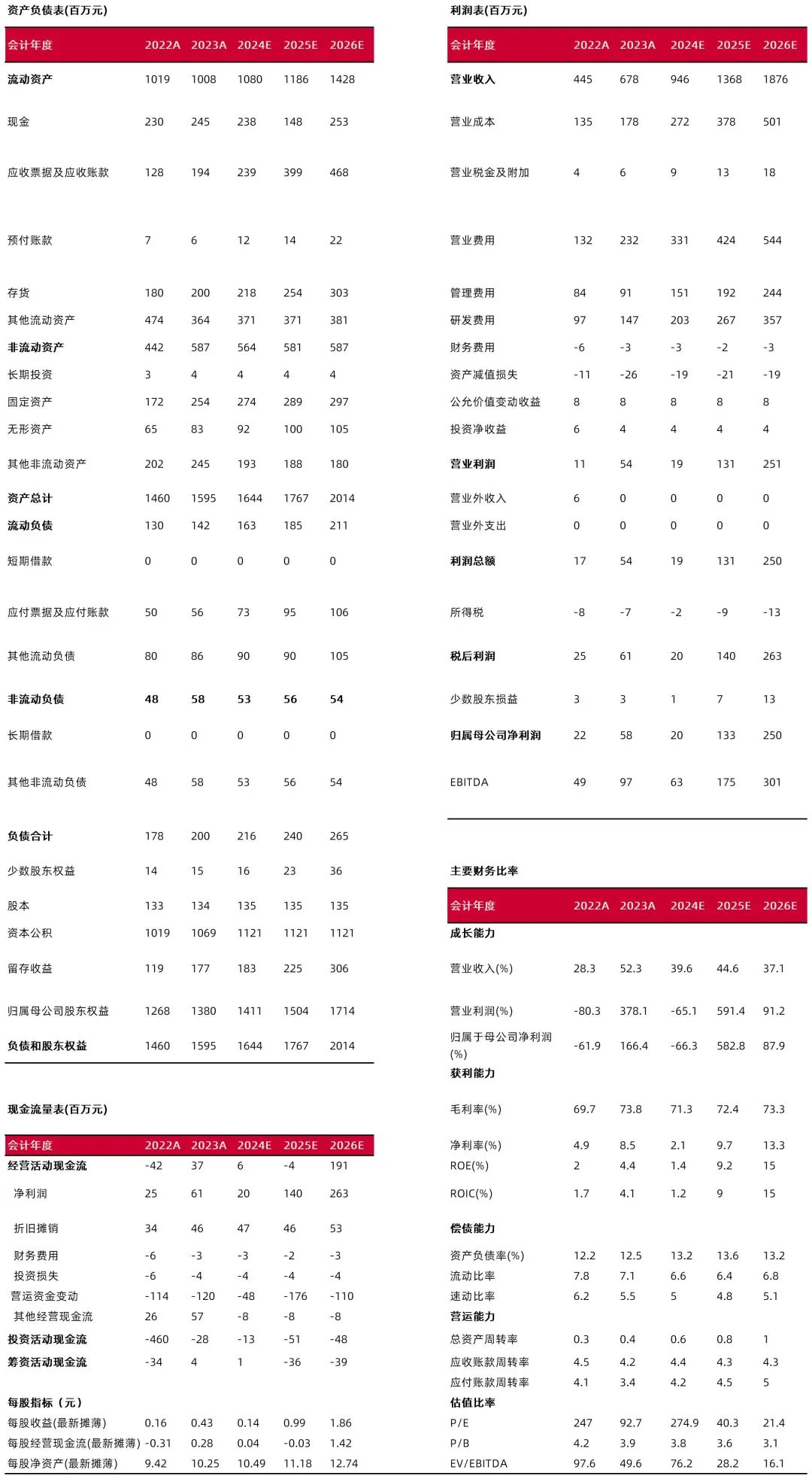

预计公司2024-2026年分别实现营收9.46、13.68、18.76亿元,同比增长39.6%、44.6%、37.1%;分别实现净利润0.20、1.33、2.50亿元,同比变动-66.3%、582.8%、87.9%(注:根据公司股权激励方案披露的摊销进度,2024-2026年摊销总额预计分别为9906.05、4715.20、1964.10万元,若剔除股份支付费用影响则2024-2026年净利润预计分别实现1.19、1.80、2.70亿元);对应EPS分别为0.14、0.99、1.86元,以8月30日收盘价39.85元计算,对应PE分别为274.9X、40.3X、21.4X。考虑到公司股份支付会对净利润及EPS产生较大影响,维持“增持-B”评级。

风险提示:市场占有率、产品丰富度等与国际知名企业存在较大差距的风险;产能相对不足风险;行业政策变化及产品认证风险;技术创新和研发失败的风险;奥林巴斯在中国开展本土化研发及生产的风险。

财务数据与估值

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所研报分析师:叶中正

执业登记编码:S0760522010001

研报分析师:魏赟

执业登记编码:S0760522030005

研究助理:冯瑞

邮箱:fengrui@sxzq.com

报告发布日期:2024年8月30日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。