【山证专精特新】澳华内镜2024年报及2025一季报点评:招投标减少使国内业务增长受限,海外业务进展顺利迎来快速发展

(来源:山西证券研究所)

【事件描述】

公司发布2024年报和2025年一季报,2024年公司实现营业收入7.50亿元,同比增长10.54%;实现归母净利润2101.22万元,同比减少63.68%;实现扣非归母净利润-628.62万元,同比减少114.13%;实现基本每股收益0.16元,同比减少62.79%。2025年一季度公司实现营业收入1.24亿元,同比减少26.92%;实现归母净利润-2879.15万元,同比减少1143.36%;实现扣非归母净利润-3100.11万元;实现基本每股收益-0.21元。

【事件点评】

2024年公司营收小幅增长主要得益于海外市场推广进展顺利,市场调整仍使2025Q1销售承压。2024年,国内终端市场招采活动减少,受招投标总额下降影响,公司国内业务收入增长有限。但公司进一步布局海外营销网络,海外多个国家的产品准入以及市场推广进展顺利,品牌影响力持续提升,带动了公司整体业务收入增长。分区域来看,2024年公司实现境内主营业务收入5.86亿元,同比增长3.93%;实现境外主营业务收入1.61亿元,同比增长42.70%。2025Q1受市场调整影响,公司销售不及预期,营业收入和净利润均有所下滑。

2024年公司销售毛利率和销售净利率均呈现下降态势,且净利率的下降幅度更大。公司自2024年1月1日起执行财政部发布的《企业会计准则解释第17号》,规定保证类质保费用应计入营业成本。在此条件下,2024年公司销售毛利率和销售净利率分别为68.12%、2.71%,较去年同期分别下降1.61、6.25个百分点。毛利率下滑主要受海外销售收入增长较快而海外销售部分毛利率偏低影响:2024年公司境外主营业务收入为1.61亿元,同比增长42.70%,毛利率为58.15%;公司境内主营业务收入为5.86亿元,同比增长3.93%,毛利率为70.97%。净利率下滑主要受销售期间费用率提升影响:2024年公司销售费用率、管理费用率、研发费用率、财务费用率分别为33.38%、14.48%、21.83%、0.01%,较去年同期分别提升3.16、1.08、0.15、0.40个百分点。

公司持续加大研发投入,并充分重视基层县域医疗诊疗水平的提升。2024年公司研发费用为16,359.80万元,同比增长11.29%,占营业收入比例21.83%,同时公司产品管线取得多项重要进展:①发布电子膀胱镜、电子输尿管肾盂镜,布局泌尿领域;②发布高光谱平台,布局26个窄带光波段,能够更细致地区分不同深度的血管和组织;③发布AQ-150、AQ-120等内镜系统,其中AQ-150系列为全新4K内镜系统,配合可翻盖触屏的设计,让诊疗游刃有余;AQ-120系列通过强大功能的集成,有效帮助提升基层县域医疗机构的诊疗水平;④发布640倍细胞内镜以及140倍光学放大内镜。

【投资建议】

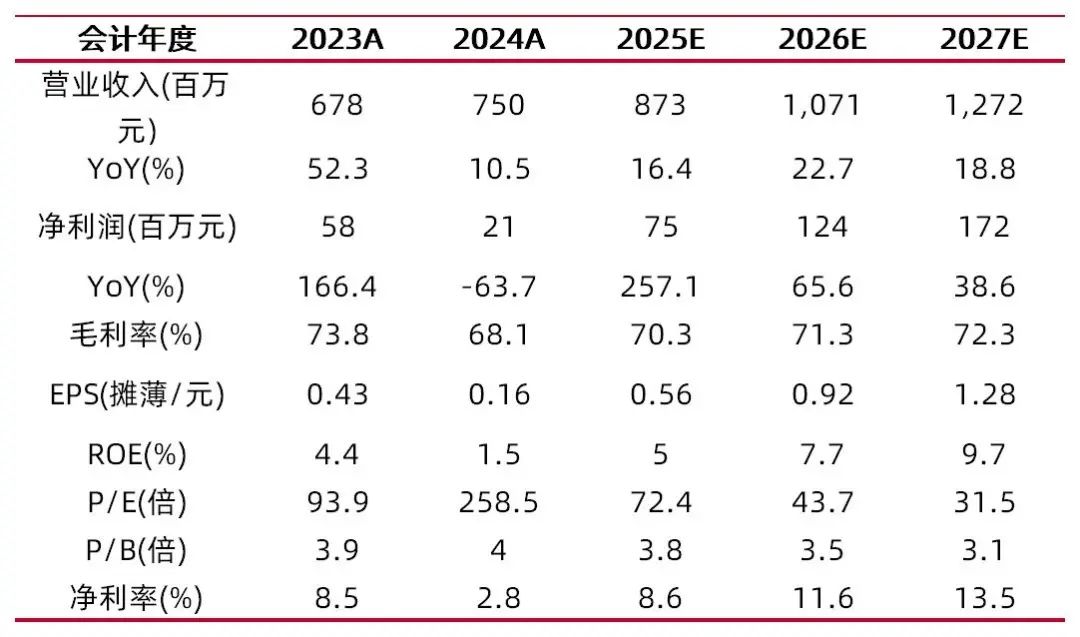

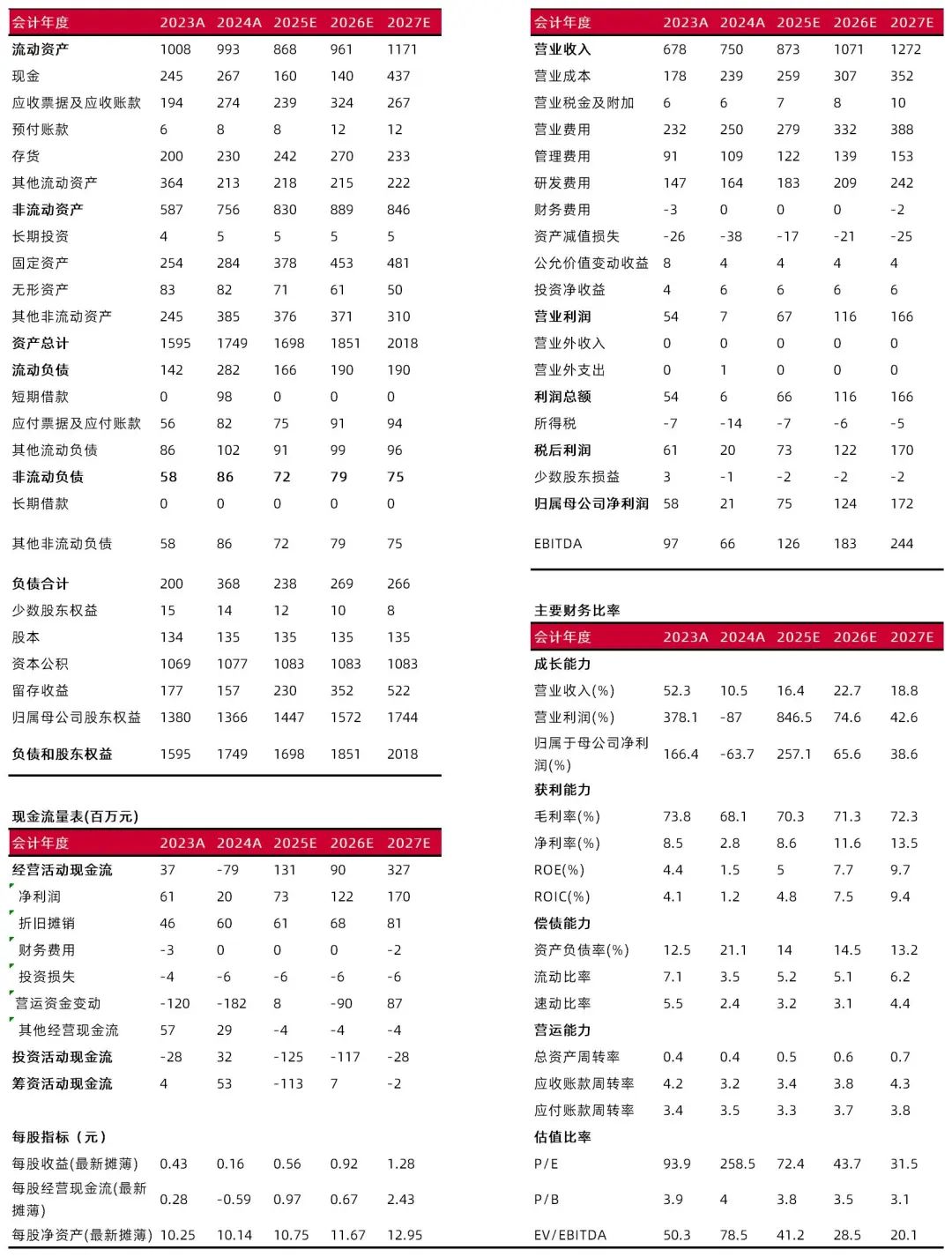

预计公司2025-2027年分别实现营收8.73、10.71、12.72亿元,同比增长16.4%、22.7%、18.8%;分别实现净利润0.75、1.24、1.72亿元,同比增长257.1%、65.6%、38.6%;对应EPS分别为0.56、0.92、1.28元,以4月22日收盘价40.34元计算,对应PE分别为72.4X、43.7X、31.5X,维持“增持-B”评级。

【风险提示】

市场占有率、产品丰富度等与国际知名企业存在较大差距的风险;产能相对不足风险;行业政策变化及产品认证风险;技术创新和研发失败的风险;奥林巴斯在中国开展本土化研发及生产的风险。

财务数据与估值

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所分析师:叶中正

执业登记编码:S0760522010001

分析师:魏赟

执业登记编码:S0760522030005

分析师:冯瑞

执业登记编码:S0760524070001

报告发布日期:2025年4月22日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。