海通研究员大吹特吹思特威,韦尔股份董秘怒了:已让研究所开除他!

来源:金石杂谈

最近,随着华为mate手机系列热销,赛力斯股价的爆发,凡是和华为有合作,就能成为资金的宠儿,一个又一个涨停不断袭来。比如市场憧憬江淮汽车重心转向华为,股价直接三个涨停。

很多股票都在跌,但华为概念股却一路上扬,股价翻倍的比比皆是,赛力斯、欧菲光、华力创通,哪一只不是翻倍相迎?

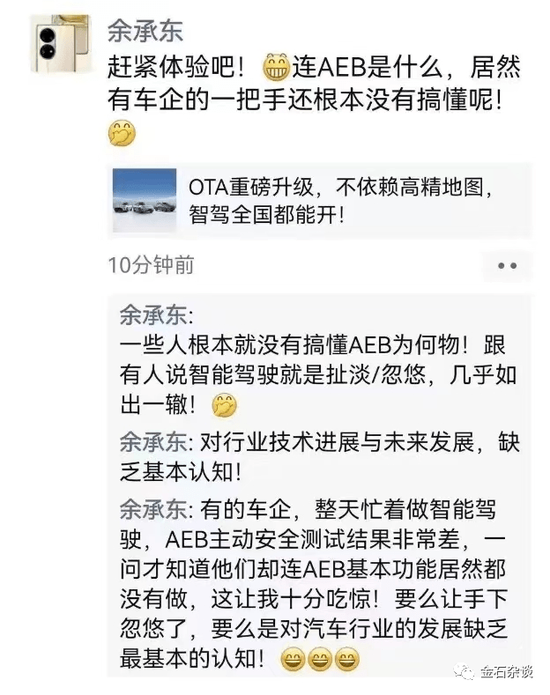

人红是非多,这两天华为和小鹏两位大佬更是上演互撕剧情,谈及AEB时,何小鹏称:大部分人可能从来没有碰过AEB;友商讲了AEB,我认为99%是假的,它就是造假,它的AEB根本不能开,路上误刹车的情况太多了。

大嘴余承东则疑似深夜怒怼,“连AEB是什么,居然有车企的一把手还根本没有搞懂;一些人根本就没有搞懂AEB为何物!跟有人说智能驾驶就是忽悠,几乎如出一辙!”

好家伙,余承东这是直接怼了何小鹏,连带了王兴。王兴曾表示,特斯拉终于遇到一个技术实力和忽悠能力能旗鼓相当的对手了。在多方争议之下,王兴怒而清空微博。当时网友表示,王兴是持股20%以上理想的,如果华为是忽悠,理想就可以忽悠大王了。

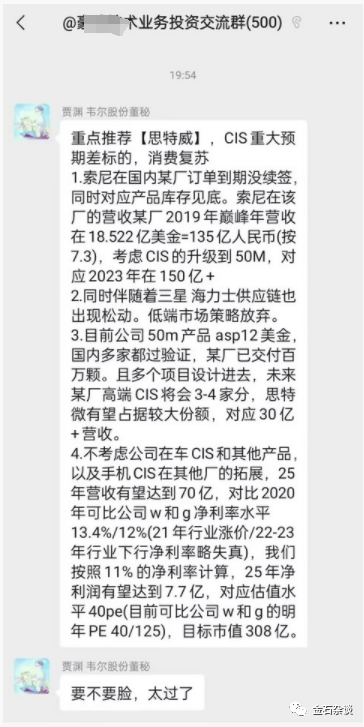

不仅是整车大厂互撕,最近连华为的供应商们也成为了市场热点。这两天海通证券写了一篇唱好思特威的研报。值得主要的是,思特威深耕安防CIS领域,出货量全球领先,并先后于2020年和2021年启动智能手机等消费类CIS和汽车电子CIS系列产品研发。

海通证券发表的这份研报主要内容如下:1)重点推荐思特威,CIS重大预期差标的,消费复苏;2)索尼在国内某厂订单到期没续签,考虑到CIS升级到50M,对应2023年营收150亿+;3)三星、海力士低端市场策略放弃;4)未来某厂高端CIS将三四家分,思特威将占据较大份额,对应营收30亿+;5)不考虑其他,仅某厂订单营收就超70亿,按11%的净利率计算,对应2025年7.7亿净利润,用40倍估值,对应2025年市值308亿。

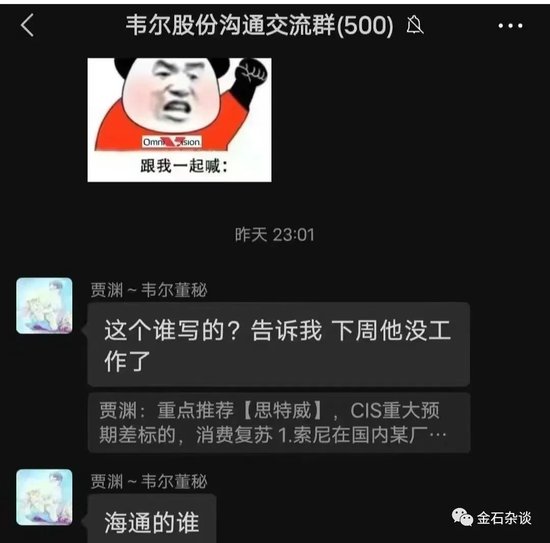

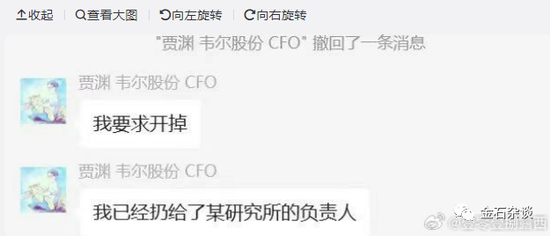

目前思特威市值210亿,2025年308亿的话,两年时间有大约50%的涨幅(这只是某厂高端订单带来的估值哦,还没算思特威其他业务的估值)。对于海通研究员此番言论,CIS领域龙头企业韦尔股份的董秘彻底怒了,“要不要脸,太过了”。

另一份截图中,韦尔股份董秘更加强硬,直言,“这是海通的谁,告诉我,下周他没工作了”。

随后,他表示,“我要求开掉,我已经扔给了某研究所的负责人了”。

先不说研究员此番言论是否有夸大成分,就韦尔股份董秘跨公司要开除海通研究员,就让人感觉太牛气了!

海通大吹思特威不是个例,中银证券表示,思特威是全球安防CIS 龙头,并逐步切入智能手机和汽车CIS 市场。安防市场有望在2024 年复苏。,华为手机回归有望提高国产CIS 厂商份额。中信、招商、民生等纷纷呼吁买入。

在社区平台,有看好的股民表示,“韦尔喷的动思特威吗?人家确实在H有优势,率先出货50M了……主任(微博大V)说的我认可,产业时间到了,智能驾驶和国产CIS崛起的时间到了。”

可以看出,无论是某财经大V在外网大吹思特威,还是海通看到300多亿,亦或是股民看好,他们的唯一一个底气就是华为销售复苏,明年出货目标可能大幅上调至1亿台,远远高于市场预测。

现在炒华为概念其实也是这个逻辑,甚至欧菲光董事长高呼,“车载摄像头2023年国内第一,2025年全球第一,立此存照。”

不过,对于海通大吹特吹思特威,除了韦尔股份董秘的质疑,思特威还存在几个问题:

1)10月23日有8500多万股面临解禁,按照思特威每日不足500万股的成交量,至少需要18天,所以,近期不少微博大V在唱好,叠加不少券商大吹特吹,是否存在让韭菜接盘,进行减持套现的嫌疑?

2)就市场份额来说,思特威严重跑输韦尔股份。其中,索尼市占率42%,三星市占率19%,豪威市占率11%。其他国产厂商格科微市占率4%,思特威市占率2%。据Counterpoint Research测算,2022年,韦尔股份占据全球CIS市场份额的12.9%,格科微及思特威则分别占据4.7%、2.3%。

而全球市占率第三的豪威正是韦尔股份旗下公司。笔者对CIS并不熟悉,但是用屁股也能知道,非龙头公司不仅没有估值溢价,相反估值会严重缩水。

有网友表示,“思特威是这三家最不值得买的公司,这类研报基本都是拍脑袋写的,如果中高端机豪威是国产绕不开的,其余的格科微优势更明显”,“消费领域,中高端豪威也就是刚入门,更不要提思特威了。思特威纯碰瓷,自己安防都未必玩明白。”

3)就思特威这惨淡的业绩,难免最终沦为割韭菜戏码。虽然说A股从来不相信基本面,炒的是概念,思特威也可能在下周一涨停。但是看到这样的业绩,笔者还是要劝各位留一份清醒,如果是在港股这票的最终结局必将是一地鸡毛。公司2023年半年营收1.07亿,增收只有6.25%;净亏损6634万,亏损大幅增加。

结论:无论思特威业绩多么差,但搭上华为明年1亿出货量的东风,笔者认为思特威或会有涨停,至于1个还是3个不清楚。但是,作为客观的分析者来说,思特威未来前景未补,能拿到多少订单尚不知晓,海通证券拍脑袋就给到30亿+的营收,比去年全年总业务收入还多,就滑天下之大稽。

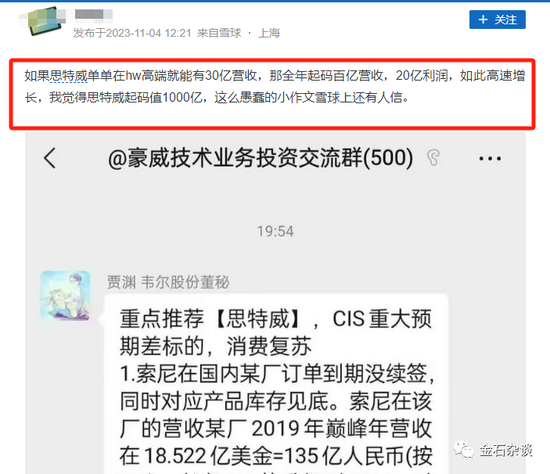

难怪有股民表示,“如果思特威单单在hw高端就能有30亿营收,那全年起码百亿营收,20亿利润,如此高速增长,我觉得思特威起码值1000亿,这么愚蠢的小作文还有人信?”