渤小海伴您读研报之思特威

一、公司简介

公司主营业务为高性能CMOS图像传感器芯片的研发、设计和销售。公司的产品在安防CMOS图像传感器领域位列全球第一,在新兴机器视觉领域全局快门CMOS图像传感器中亦取得行业领先的地位。同时,公司也将消费电子和汽车电子作为重要发展方向。公司的CMOS图像传感器广泛应用在安防监控、机器视觉、消费电子、汽车电子等众多高科技领域,并助力行业向更加智能化和信息化方向发展。

随着智慧城市、辅助/自动驾驶、物联网、智能教育、智能家居等新兴应用领域的崛起,CMOS图像传感器向更加智能化和更高性能的方向发展。公司持续拓展产品的应用领域,以创新的图像传感器技术助推各产业智能化转型和发展,助力集成电路产业国产化替代。

公司CMOS图像传感器主要应用领域

资料来源:公司官网

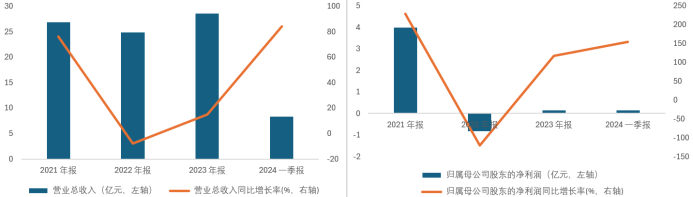

资料来源:公司官网2021-2023年,公司营业总收入分别为26.89亿元/24.83亿元/28.57亿元,YOY依次为76.10%/-7.67%/15.08%,三年CAGR为3.68%;归母净利润分别为3.98亿元/-0.83亿元/0.14亿元,YOY依次为229.23%/-120.77%/117.18。根据公司最新财报显示,在2024Q1,公司实现营业总收入8.37亿元,同比84.31%,归母净利润0.14亿元,同比154.62%。

公司营业总收入、归母净利润情况及YOY(亿元,左轴)

资料来源:ifind

资料来源:ifind二、行业情况

图像传感器CMOS

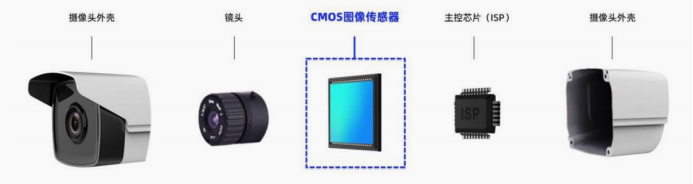

CMOS图像传感器是当今应用最普遍、重要性最高的传感器之一。其主要采用感光单元阵列和辅助控制电路获取对象景物的亮度和色彩信号,并通过复杂的信号处理和图像处理技术输出数字化的图像信息。CMOS图像传感器是一个高度集成的图像系统芯片。当外界光线照射到CMOS图像传感器上的时候,传感器拥有的感光单元阵列会发生光电效应,光电效应使得阵列上的每个感光单元产生对应外界色彩和亮度的电荷信号,之后信号会被模拟数字转换电路转换成数字图像信号,从而还原出现实的影像。

图像传感器在摄像头中的应用

资料来源:华经产业研究院

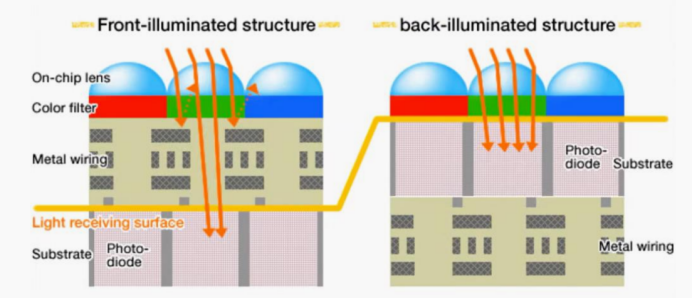

资料来源:华经产业研究院按照感光元件的安装位置,CMOS图像传感器可以分为前照式结构(FSI)和背照式结构(BSI)。前照式结构(FSI)是CMOS图像传感器的传统结构,即自上而下的五层结构,分别是透镜层、滤色片层、线路层、感光元件层和基板层。背照式结构(BSI)的CMOS图像传感器将感光元件层的位置更换至线路层上方,感光层仅保留感光元件的部分逻辑电路。

前照式结构(左)和背照式结构(右)的CMOS图像传感器

资料来源:CSDN

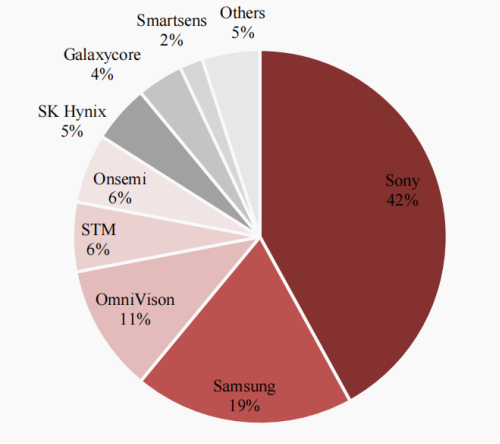

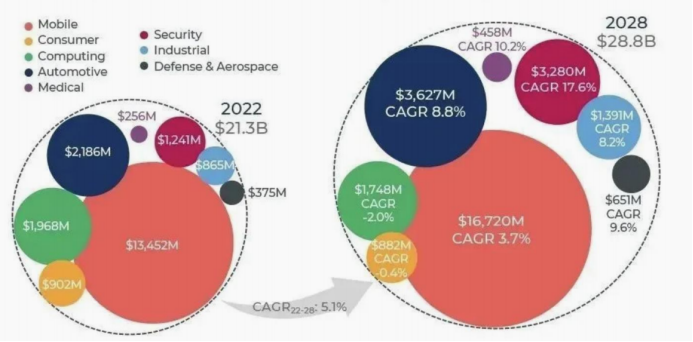

资料来源:CSDN全球CMOS图像传感器由日韩主导,中国品牌持续追赶。近年来,日本公司索尼进一步巩固了其行业领导地位;与此同时,韩国的三星市场份额有所下降,而SK海力士的份额则有所上升;中国公司豪威的市场份额回落至疫情爆发前的水平;欧美企业安森美专注于汽车和工业市场,市场份额有所增加。

在2022年,消费级CIS市场整体上停滞不前,低端手机、计算机和安防摄像头市场出现通货紧缩,导致以消费级市场为主的三星、豪威、格科微、思特威的市场份额整体下降。与此同时,汽车和工业市场保持增长态势,专注于这两个市场的意法半导体、安森美、SK海力士的市场份额保持上升或稳定。面对消费级市场的停滞,中国的CIS制造商正努力提供更具价值的产品,并将其目标市场转向汽车和工业领域。。

全球 CIS 市场竞争格局

资料来源:Yole

资料来源:YoleCMOS图像传感器市场近百亿,新型领域持续扩充。2022年全球CIS市场规模约213亿美元,同比下降1.9%。从细分市场来看,2022 年CIS下游最大的领域分别为手机、汽车、计算机等。尽管消费电子等传统CIS市场表现低迷,汽车、机器视觉等高端CIS市场依然会在未来几年维持CIS 市场的增长动能。2022~2028年全球CIS市场规模将从213亿美元增长至288亿美元,CAGR达到5.1%。

全球CMOS图像传感器市场规模预估

资料来源:Yole

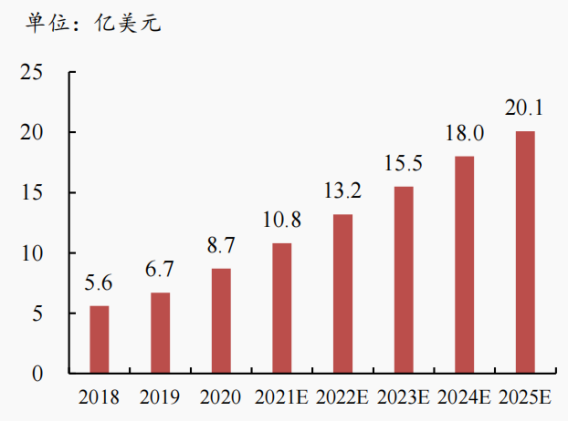

资料来源:Yole安防市场有望复苏,带动上游cmos需求。安防监控对图像传感器依赖较深,同时是CMOS图像传感器市场增长较快的新兴行业领域之一。在过去的五年里,安全监控视频技术已经从发达国家扩展到发展中国家,并且整体市场规模持续快速增长。在中国,各级政府对安全建设的重视使得我们国家成为了全球最大的安全监控产品制造基地之一,并且也是全球最重要的安全监控市场之一。国内对包括CMOS图像传感器在内的安全监控产品的需求,已经从一线城市扩展到了二线、三线城市以及农村地区。

全球安防监控CMOS图像传感器市场一直呈现快速增长态势。2020年,安防监控领域CMOS图像传感器的出货量和销售额分别为4.2亿颗和8.7亿美元,分别占比5.4%和4.9%;随着未来安防监控行业整体市场规模的不断扩大,预计2025年出货量和销售额将分别达到8.0亿颗和20.1亿美元,市场份额占比将分别上升至6.9%和6.1%。

全球安防 CIS 市场规模预估

资料来源:Frost&Sullivan

资料来源:Frost&Sullivan机器视觉打开cmos增长空间。机器视觉指的是通过计算机、图像传感器及其他相关设备模拟人类视觉功能的技术,以赋予机器看和认知的能力。机器视觉技术是由人工智能、计算机科学、图像处理和模式识别等诸多领域合作完成的。其利用图像传感器搭配多角度光源以获取检测对象的图像,并通过计算机从图像中提取信息进行分析和处理,最终实现多场景下的识别、测量、定位和检测四大功能。从目前市场使用场景来看,机器视觉领域内CMOS图像传感器的应用主要可分为传统上的工业机器视觉应用,以及消费级机器视觉应用。

三、公司竞争优势

安防行业龙头地位稳固,未来市场前景光明。2022年,公司智慧安防行业收入为166,451.47万元,较上年同期减少30.34%,占主营收入的比例为67.04%。尽管由于主要客户需求下降叠加行业景气度下降等因素影响,公司智慧安防行业的销售收入有所下降,但公司依然保持着行业优势地位。据TSR统计,2020及2021年,公司均位列全球安防CIS出货第1位,市场份额已经处于比较稳固的领先地位。

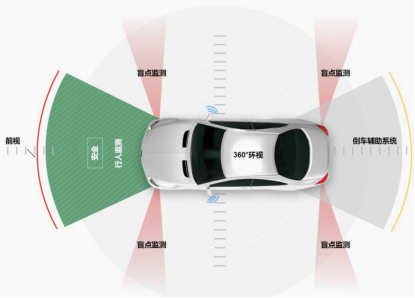

切入汽车cis市场,受益于汽车行业高速增长。公司的车规级CIS搭载了自研的PixGainHDR技术,保障产品在实现超高动态范围的同时避免产生合成“鬼影”,适配车载高端ADAS应用的HDR需求。此外,公司自主研发的LFS技术能够实现优异的LED闪烁抑制功能,并且在高温稳定性、片上ISP算法也有优势技术积累,共同确保了车规级芯片的高性能优势。2022年,公司正式推出8MP车规级CIS,成为业内少数有能力满足高阶智能驾驶对于图像传感器高像素需求的公司之一。目前,公司已推出了十余款覆盖车载影像类、ADAS感知类以及舱内等全场景应用的全系列产品,涵盖了车载摄像头主流的1.3MP至8.3MP分辨率需求,基本实现了车载应用的全场景应用覆盖。

图像传感器在汽车上的应用

资料来源:公司官网

资料来源:公司官网随着国家经济政策的陆续发布、客户需求的逐步回暖,公司在智慧安防行业的市场规模有望再次提升。未来,全球安防市场的应用范围将进一步扩大,新的应用需求将会正向传导至上游CIS供应商,驱动新的增长。全球安防监控摄像头的销量将呈现逐年上升的趋势,并且高清化趋势将会持续,这将为公司在智慧安防行业市场上继续保持领先地位提供重要的机遇。全球智能家居摄像头市场预计将迎来持续增长,未来五年的年复合增长率近19.3%。到2025年,全球智能家居摄像机的出货量将突破2亿台。

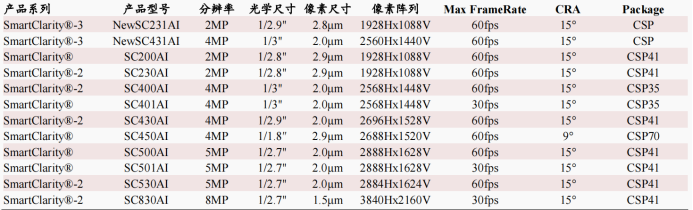

公司安防cis产品

资料来源:公司官网

资料来源:公司官网自研高端BSI工艺平台,实现国产化突破。公司与战略合作伙伴合作推出了国产自研高端BSI工艺平台,作为国内自主技术能够突破关键工艺难点的高度客制化BSI工艺平台,将以性能比肩国际一流水准的全国产化高端工艺平台赋能智慧安防、消费电子以及汽车电子等三大应用领域,并进一步推动本土高端CIS技术的升级发展,加速了公司实现从设计到制造全流程国产化的进展。

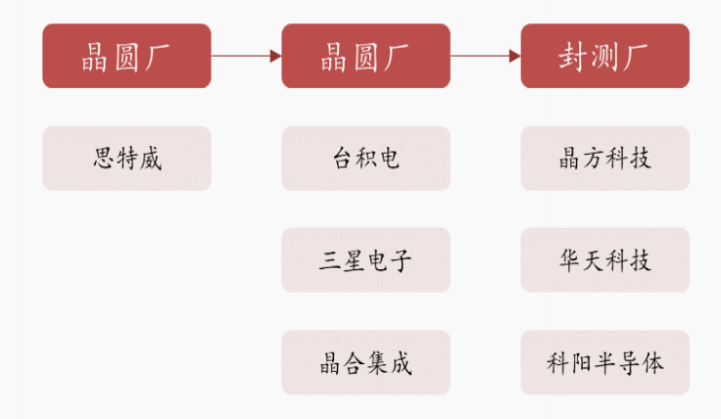

公司供应商上下游

资料来源:公司财报

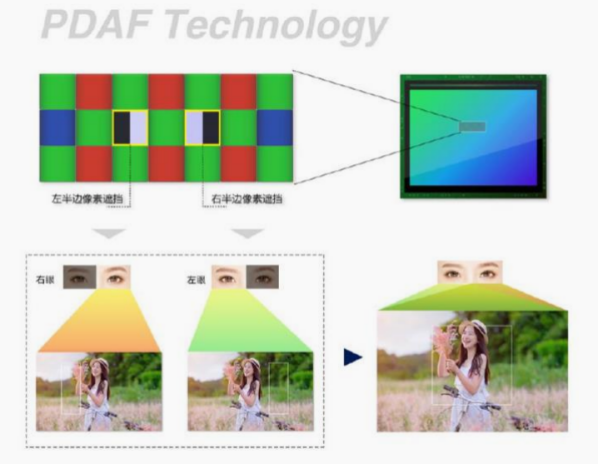

资料来源:公司财报多项自研核心技术确定公司竞争力。公司独有的SFCPixel专利技术,能够让CMOS图像传感器在很小的像素尺寸的情况下拥有出色的感光度,从而提升手机摄像头的夜拍性能,大幅减少夜摄影像的噪声;公司量产的产品中包含具有PDAF(自动相位对焦技术)的1,300万像素手机CMOS图像传感器产品,PDAF技术相较于传统的CDAF技术(对比度检测对焦技术),可使图像传感器得以更迅速、更精准地实现自动对焦。

公司自动对焦技术

资料来源:公司招股说明书

资料来源:公司招股说明书(转自:渤海证券财富管理)