思特威・深度|安防+手机稳基,车载与AI重塑估值体系【天风汽车】

(来源:新能源前沿战队)

摘要

为什么当前时间点看好思特威?

思特威前期股价主要受到存储涨价压制,担忧消费电子需求疲软对公司基本面影响,但实际对公司影响不大,原因有二:

1、产品结构上,目前存储涨价影响最大为价格敏感度高的低端品,而公司主要收入来源手机业务(占比52%左右)以高端品为主(占比70%-80%),影响相对较小。

2、成本上,公司产品更新迭代与存储影响无关,在保证产品性能的同时,公司积极拓展国产供应链,以性价比优势更能获得当前受到存储涨价带来成本压力的客户青睐。

基于以上两点,我们认为公司份额的扩张的量增将带来业绩的逆势增长。

1)智能手机:公司高端市场凭借技术优势实现份额扩张的同时,切入中端市场布局实现整体手机业务量增,预计26年手机业务仍有10%-20%增速;

2)智慧安防:从需求端来看,消费类智能家居等高清化、智能化升级驱动摄像头数量从1个增加至2-4个,且公司根据旺盛需求进行不同程度的涨价(三星厂涨价20%,晶合厂涨价10%),量价齐升驱动安防业务保持增长;

3)智能汽车:公司300、800w像素产品迭代完成,后续随着L3+智驾对摄像头需求的升级,有望进一步扩大市占率。目前主要客户比亚迪、吉利、零跑份额有望提升,新增奇瑞、华为系、小米等多个项目。

同时,公司重点发力AI布局,构建“视觉AI-AI互连-端侧AI ASIC”全链路技术生态。除了原有的AI眼镜、工业检测、医疗影像等领域,新增光互联,研发下一代Micro LED CPO。公司有望凭借原有主业积累的微透镜、CIS等工艺,进行Micro LED CPO收发一体化整套系统研发,包括发送端TX 驱动阵列、接收端PD 探测阵列与 RX 信号处理阵列,同时外部合作Micro LED,未来将以贴在主板NPU/CPU的方式,CoWoS 封装做成 Micro LED CPO,或者做成光模组封装出货。

投资建议:预计2026-2028年公司实现收入113.45/141.78/176.67亿元,实现归母净利润14.08/17.58/22.03亿元,EPS分别为3.5/4.37/5.48元/股。根据中期空间测算,预计公司中期智能手机/智慧安防/智能汽车分别贡献12.5/18/6.4亿元,对应PE 15x/15x/20x,对应市值187.2/270/128.7亿市值,合计585.9亿。首次覆盖,给予“买入”评级。

风险提示:行业竞争加剧;车载电子业务拓展不及预期;技术研发进展不及预期。

1.

思特威:国内领先的CMOS传感器厂商

1.1 发展历程:聚焦CMOS赛道,持续拓展应用边界

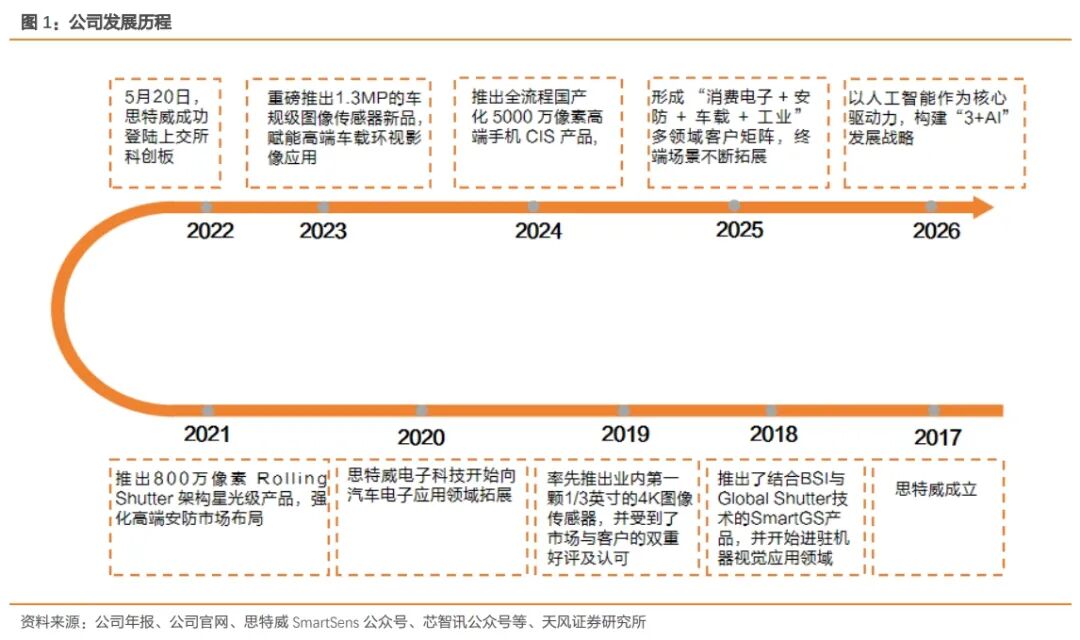

思特威是国内领先的CMOS图像传感器设计厂商。公司成立于2017年,自成立之初便聚焦CMOS图像传感器核心技术研发,凭借BSI stack 工艺和Global Shutter CMOS等关键技术领域的突破,快速切入安防监控CIS市场;2019年,率先推出业内第一颗1/3英寸的4K图像传感器,并受到了市场与客户的双重好评及认可;2020年,公司开始向汽车电子应用领域拓展;2022年,公司成功登录科创板,持续拓展产品应用场景,在消费电子、工业检测、智能汽车等新兴领域实现突破,形成“安防+汽车+手机+AI”四大业务板块协同发展的增长曲线。

1.2 产品矩阵:安防+车载+手机+AI生态领域全布局

公司构建了覆盖“智慧安防+智能手机+智能汽车+AI智视生态”的全场景产品矩阵。其中,安防监控、消费电子为基石业务,车载电子为核心增长引擎,AI智视生态涉及的机器视觉、工业检测等新兴领域为未来增长点,形成多业务协同发展的良好格局。具体来看:

1)智慧安防:Pro Series 全性能升级系列、AI Series 高阶成像系列、SL Series 超星光级系列等安防尖端产品,赋能家用 IPC、AIoT 终端等智能无线摄像头和多摄像头解决方案;

2)智能手机:产品应用于高阶旗舰手机主摄、广角、长焦和前摄镜头等,像素范围可达5000万;

3)智能汽车:包括前视摄像头、环视摄像头、舱内摄像头等专用芯片,支持ADAS功能和自动驾驶需求;

4)AI智视生态:构建视觉 “AI-AI 互连-端侧AI ASIC”全链路技术生态,全方位覆盖如各类工业检测场景以及工业读码器、AGV 导航系统、3D 扫描仪等主流工业智能化场景。

同时,公司继续扩展产品边界,包括边缘计算芯片、SerDes 芯片、Micro LED 光互连、物理互连等。

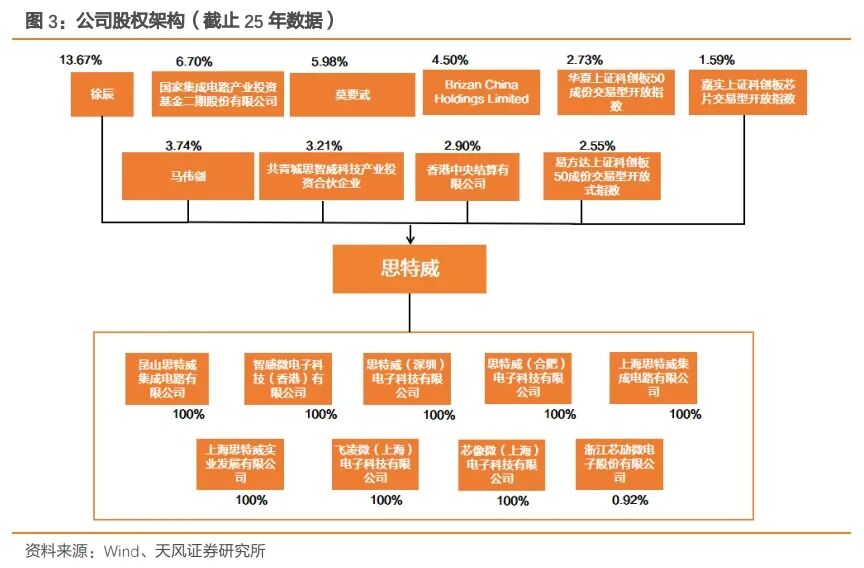

1.3. 股权结构:股权架构稳定,核心团队经验丰富

公司管理层技术背景深厚,股权架构稳健且集中。公司核心管理团队中多人曾任职于豪威科技、美光科技国内外知名半导体企业,具备深厚的技术积累和丰富的行业资源,为公司战略制定和业务拓展提供有力支撑。截止25年底,公司前十大股东持股比例合计为47.57%,股权结构稳定,为公司长期发展奠定坚实基础。

1.4. 客户结构:覆盖全球知名企业,结构持续优化

公司凭借卓越的产品性能和稳定的供货能力,积累了海内外众多优质客户,客户结构不断优化。具体来看:1)智慧安防:国内客户包括海康威视、大华股份、宇视科技等头部安防设备厂商;2)智能汽车:已进入比亚迪、吉利、零跑、上汽、广汽、东风等自主品牌及新势力车企供应链;3)智能手机:主要应用于高阶旗舰手机,客户包括小米、OPPO、VIVO、三星电子等国内外头部厂商;4)AI智视生态:包括医疗、视觉AI、AI ASIC等,其中视觉AI包括大疆创新、科沃斯、网易有道等机器视觉新兴领域。

1.5. 财务分析:营收稳步增长,研发投入持续加码

收入端保持高速增长,多业务板块协同共振。公司近年来营收实现高速增长,2025年实现营收90.31亿元,同比增长 51.32%;2025年全年毛利率为23.66%,其中2025Q4营收27.14亿元,同比增长54.16%,毛利率升至 24.09%。

研发投入持续加码,技术与人才壁垒筑牢。2025 年公司实现归母净利润 10.01 亿元,同比增长 154.94%。同时,公司始终重视研发投入,在高动态范围、低噪声成像、全局快门等核心技术领域积累了坚实的性能优势。2025 年研发费用6.18 亿元,同比增长 38.16%,研发费用率 6.84%。持续的研发投入,支撑产品在高端手机、车载等领域的竞争力持续提升。2025 年综合费用率 10.56%,其中销售/管理/研发/财务费用率分别为 1.66%/1.50%/6.84%/0.56%。

1.6. 竞争优势:技术为核,构筑多维度竞争壁垒

“核心技术+先进架构”铸就公司核心竞争力。1)核心技术:公司自主研发的SFCPixel、PIXGain、HDR等核心技术,使产品在复杂光线环境下具备优异的成像性能,其中SFCPixel技术在同等电子下获得更高的电压, 从而实现更高的灵敏度以及更出色的夜视成像效果;2)芯片架构:采用先进的像素工艺和电路设计架构,开发出具有高灵敏度、高帧率、低功耗特点的芯片架构,支持不同的分辨率覆盖,满足不同场景需求。

完善的技术平台和研发工具链是高效迭代的关键。公司始终坚持“研发一代、量产一代、预研一代”的产品开发理念,在“多管齐下”的供应链以及上下游资源体系加持下,实现了较高的芯片研发效率,流片和量产芯片数量每年大幅提升。高效的研发能力使公司能够快速响应客户的需求变化,从而让其终端产品可以更好地适应复杂多变的市场环境,与客户实现双赢。

同时,稳定的供应链合作是公司产能的有力保障。在目前的产业格局下,供应链是保障半导体及集成电路设计公司稳定发展的重要环节。公司的产品设计与晶圆厂的生产工艺深度融合优化,满足多应用领域的场景适应性需求,公司通过技术合作的方式,与台积电、三星电子、合肥晶合等晶圆厂建立了紧密的战略合作关系。

2.

智慧安防:高清化+智能化,推动安防监控产品迭代升级

安防监控高清化与智能化需求驱动摄像头性能与数量升级。根据群智咨询《全球安防图像传感器产业追踪报告》数据,全球安防 CIS 产品的主流分辨率从2M-3M逐渐过渡升级至 4M-6M,更高规格的8M及以上分辨率产品也呈快速增长趋势。同时,安防摄像头在数量上已从单目拓展到双目、三目及以上,双目和多目成为了产品迭代的标配之一。

公司作为安防CIS领域的领军企业,持续推动产品迭代升级。公司将AI算法融入芯片设计,推出基于SmartClarity-3工艺技术打造,搭载了SmartAOV2.1、SFCPixel、Lightbox IR等多项先进技术的超星光级全高清智能安防应用图像传感器――SC285SL,其具备高感度、低噪声、高动态范围等性能优势,能够显著提升AI黑光全彩摄像头在户外极低照度场景下的成像质量。同时,公司在1月全新推出1500万像素5K高清智能安防应用图像传感器――SCC85HAI,拥有5120H×3072V的5K高清分辨率,支持16:9和4:3的两种画幅比例输出。该产品不仅具备高感度、低噪声、高动态范围等性能优势,并支持全时录像,能够满足监控摄像头对户外大范围远距离场景中影像清晰度和画面视野的升级需求。

3.

智能手机:低中高端全域覆盖,保持快速增长

高端市场:针对高阶旗舰手机赛道,公司应用于高阶旗舰手机主摄、广角、长焦和前摄镜头的数颗高阶5000万像素产品出货量同比大幅上升,公司旗舰主摄产品拥有高动态范围、低噪声、快速对焦、超低功耗等核心性能优势,能够为旗舰机主摄带来色彩真实生动、成像细腻清晰的卓越影像体验。同时,公司推出应用于智能手机主摄的5000万像素高性价比产品,以优异的暗光成像表现,赋能主流智能手机主摄,助力移动影像技术和用户体验迈向新高度。公司与多家客户的合作全面加深、产品满足更多的应用需求,市场占有率持续提升,从而进一步提升了公司的市场地位和品牌影响力。

中阶市场:针对中高阶旗舰手机应用CIS,公司推出数颗全流程国产5000万像素手机应用CMOS图像传感器,持续扩充全国产系列化产品布局。其中,5000万像素1/2英寸0.8um像素尺寸手机应用图像传感器产品SC532HS,基于国产Stacked BSI平台,兼顾了性能与成本优势,可广泛适用于主流智能手机主摄及长焦摄像头,进一步丰富公司中阶手机应用CIS产品矩阵。

4.

汽车电子:智能驾驶浪潮下,车载CIS需求旺盛

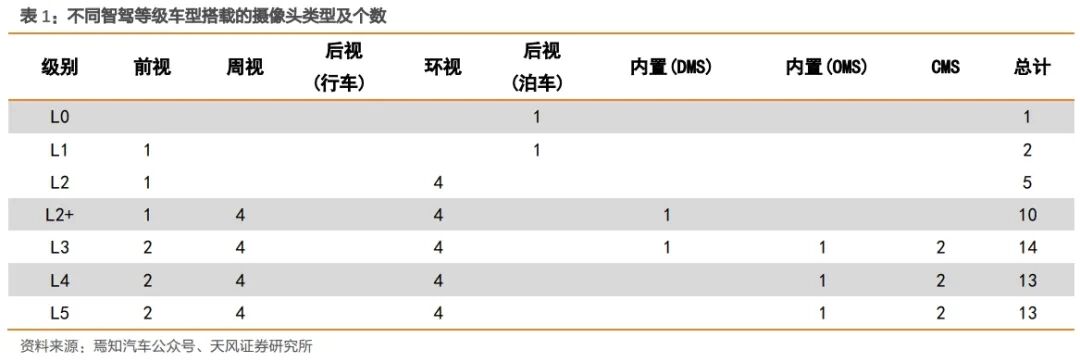

智驾渗透率的快速提升将直接拉动车载CIS需求增长,为车载CIS带来量价齐升的发展机遇。高阶自动驾驶需要更多的摄像头传感器实现360度无死角感知,单车摄像头数量从L2级的5-10颗增加至L3级以上的10+颗,同时对车载CIS的像素、帧率、动态范围等性能要求显著提升,800万及以上高像素或将成为车载CIS趋势。

公司车载系列图像传感器产品,覆盖1MP~8MP分辨率,适配车载影像类、感知类与舱内三大应用场景需求。公司与多家主流车厂继续深化合作,覆盖OEM包括比亚迪、吉利、上汽、广汽、零跑等。26年1月,公司全新推出8.3MP高性能车规级CMOS图像传感器――SC860AT。SC860AT基于公司全新CARSens-XR Gen 2 Plus技术平台打造,采用单像素架构设计,搭载Lofic HDR2.0、SFCPixel等先进技术,支持AB-Exposure双帧曝光控制功能,具备高帧率、高感度、高动态范围等性能优势,可适配车载前视、侧视、后视、舱内乘员监控系统(OMS)摄像头以及E-Mirror电子后视镜等应用的全新影像升级需求,预计将于2026年Q2实现量产。

5.

AI智视生态:基于CIS技术优势,不断向AI终端延伸

公司以领先的智能成像技术为核心,着力构建 “视觉AI-AI互连-端侧AI ASIC” 全链路技术生态。在席卷全球的智能化技术浪潮推动与产业升级的迫切需求下,将全面整合研发资源,深化技术布局,通过这一全链路、一体化的技术生态体系,赋能千行百业,引领智能视觉应用的未来发展与创新突破。

依托先进的全局快门核心技术优势,公司构建了适配机器视觉、工业应用的 CIS 产品矩阵,工业领域已推出面阵、智能交通系统(ITS)、线阵三大类产品,为客户提供多样化、精准且稳定可靠的解决方案。其中,医疗电子领域,公司推出超小尺寸医疗应用 CMOS 图像传感器产品 SC1400ME,具备高色彩还原度、高感度、低噪声、低功耗等优势,适配医疗内窥镜的应用需求。视觉 AI 领域,公司已构建完整产品矩阵,客户覆盖大疆创新、华睿科技、海康机器人、科沃斯、追觅、石头、云鲸等,还与奥比中光等合作,间接为多家机器人品牌提供 CMOS 图像传感器,应用于服务机器人和具身机器人。据 TSR 数据报告,2024 年公司以 46.2% 的市占率蝉联无人机 CIS 市场全球第一,在全球 XR Headset CIS 市场排名中位列第 3。

公司全资子公司飞凌微深耕视觉AI ASIC 芯片领域,构建起以 “AI ASIC + Sensor” 为核心的端侧视觉组合方案,M1 系列端侧 AI ASIC 已通过车规级可靠性测试并满足功能安全认证要求,在舱内 OMS 的应用上已通过量产全过程验收;工业级 A1 芯片已完成 AI ISP 图像处理及双目深度感知等方案开发验证,赋能移动机器人端侧视觉应用;针对更复杂的端侧视觉 AI 处理需求,飞凌微已完成新一代高性能 AI ASIC 研发,支持多路传感器输入和高性能 AI-ISP,并提升了 NPU 算力,为车载与机器人端侧视觉应用提供更多解决方案。

未来,公司将依托 AI 智视领域的技术优势,持续加大医疗影像、AI 眼镜、机器人等新兴领域投入,研发定制化产品,同时布局边缘计算芯片、SerDes 芯片、Micro LED 光互连、物理互连等关联业务,与 CIS 业务形成协同效应,打造视觉 AI 新增长极。

6.

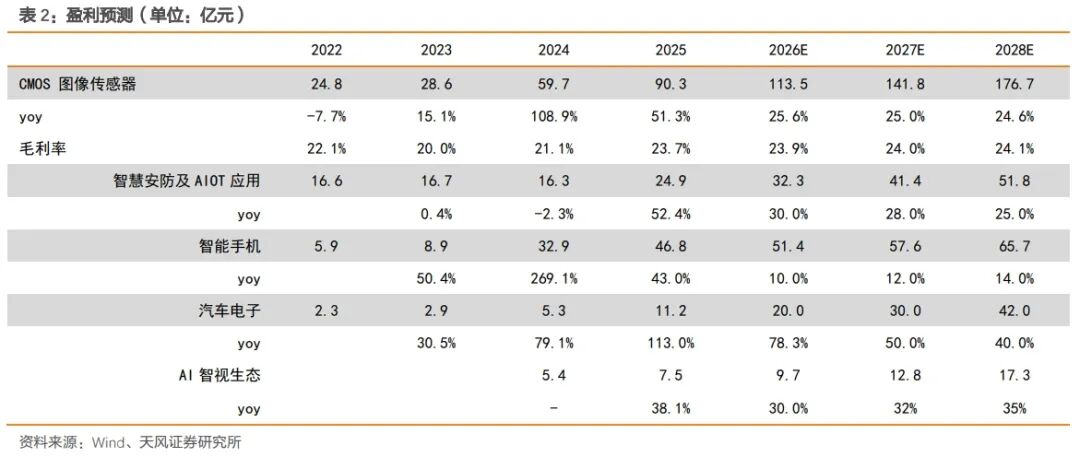

盈利预测

预计2026-2028年公司实现收入113.5/141.8/176.7亿元,同比增长25.6%/25%/24.6%,毛利率为23.9%/24%/24.1%。分业务来看,1)智慧安防:随着摄像头高清化与智能化趋势,摄像头数量的增加以及机器视觉下游应用的放量,智慧安防保持快速增长。2026-2028年实现收入32.3/41.4/51.8亿元,同比增长30%、28%、25%;2)智能手机:公司丰富产品矩阵,除了高端产品的不断迭代,也进一步下探至中低端市场提高份额。2026-2028年实现收入51.4/57.6/65.7亿元,同比增长10%、12%、14%; 3)智能汽车:该业务处于快速成长性,与高阶智能驾驶渗透率相关,具备较大成长性。2026-2028年实现收入20/30/42亿元,同比增速为78.3%/50%/40%;4)AI智视生态:该业务下游分散且受益于AI景气度将保持高速增长。2026-2028年实现收入9.7/12.8/17.3亿元,同比增速为30%/32%/35%。

中期空间测算:公司预计中期智能手机/智慧安防/智能汽车分别贡献12.5/18/6.4亿元,对应PE 15x/15x/20x,对应市值187.2/270/128.7亿市值,合计585.9亿。

1)智能手机:假设中期全球终端销量13亿台,摄像头数量4颗,考虑中低高端全布局,单颗均价20元,计算得出市场规模1040亿,假设公司15%份额,净利率8%,预计中期贡献12.5亿利润,给予15x PE对应市值187.2亿。

2)智慧安防:假设中期全球摄像头终端数量10亿颗,单颗4-5美金,计算得出市场规模300亿,公司份额50%,净利率12%对应利润18亿,给予15x PE对应市值270亿。

3)智能汽车:假设中期国内乘用车销量3000w辆,随着智能化渗透率的提升,单车摄像头数量也会随之提升,合计舱内DMS/OMS、智驾所用摄像头数量达到13颗;单颗摄像头价值量7-8美金,计算得出市场规模214.5亿;预计公司中期份额20%,净利率15%,对应实现6.4亿利润,给予20x PE对应市值128.7亿。

根据公司所处行业,我们选择豪威集团(CMOS传感器)、格科微(CMOS传感器)两家作为可比公司,2026年行业可比平均估值PE为51.39倍。由于公司处于各项业务处于快速放量阶段,具备较大的业绩增长性。首次覆盖,给予“买入”评级。

7.

风险提示

1、行业竞争加剧:CMOS图像传感器行业竞争激烈,国内同类企业也在快速崛起,若公司不能持续保持技术领先和产品创新,可能导致市场份额下滑。

2. 车载电子业务拓展不及预期:车载电子市场对产品的可靠性、稳定性和安全性要求极高,产品认证周期长,若公司车规级产品不能顺利通过客户认证或量产进度不及预期,可能影响公司车载电子业务的增长。

3. 技术研发进展不及预期:CMOS图像传感器技术迭代速度快,公司需要持续投入大量研发资源进行技术创新和产品升级,若研发过程中出现技术瓶颈,可能导致公司产品迭代缓慢,影响业务进展。

证券研究报告《思特威(688213.SH)|传统业务基石稳固,“3+AI”战略打开成长空间》

对外发布时间:2026年4月8日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

孙潇雅 SAC执业证书编号:S1110520080009