高价超募股复盘 | 翱捷科技警示录:高价背后缺乏业绩支撑,助攻机构惨遭“反噬”

来源|时代商学院

作者|陆烁宜

编辑|孙一鸣

编者按:3月15日,证监会“四箭齐发”,直指IPO市场要害。

当天,证监会发布四项政策文件,强调要严把发行上市准入关,从严监管高价超募、从严审核未盈利企业;同时强调压实中介机构“看门人”责任,保荐机构要以可投性为导向执业展业。

值此之际,时代商学院推出“高价超募”专题系列报道,与市场各方一同为资本市场健康发展“把脉”,逐个解剖新股高价超募的怪象。

在近两年上市的企业中,“A股基带芯片第一股”翱捷科技(688220.SH)是比较典型的高价超募且从未盈利的企业。

在海通证券(600837.SH)的保荐下,翱捷科技于2022年1月14日成功登陆科创板。

据招股书,翱捷科技计划募资23.8亿元,实际募集资金净额却达到68.83亿元,超募41.66亿元,首发价高达164.54元/股。

令人咋舌的是,如此高的定价背后,却无业绩支撑。

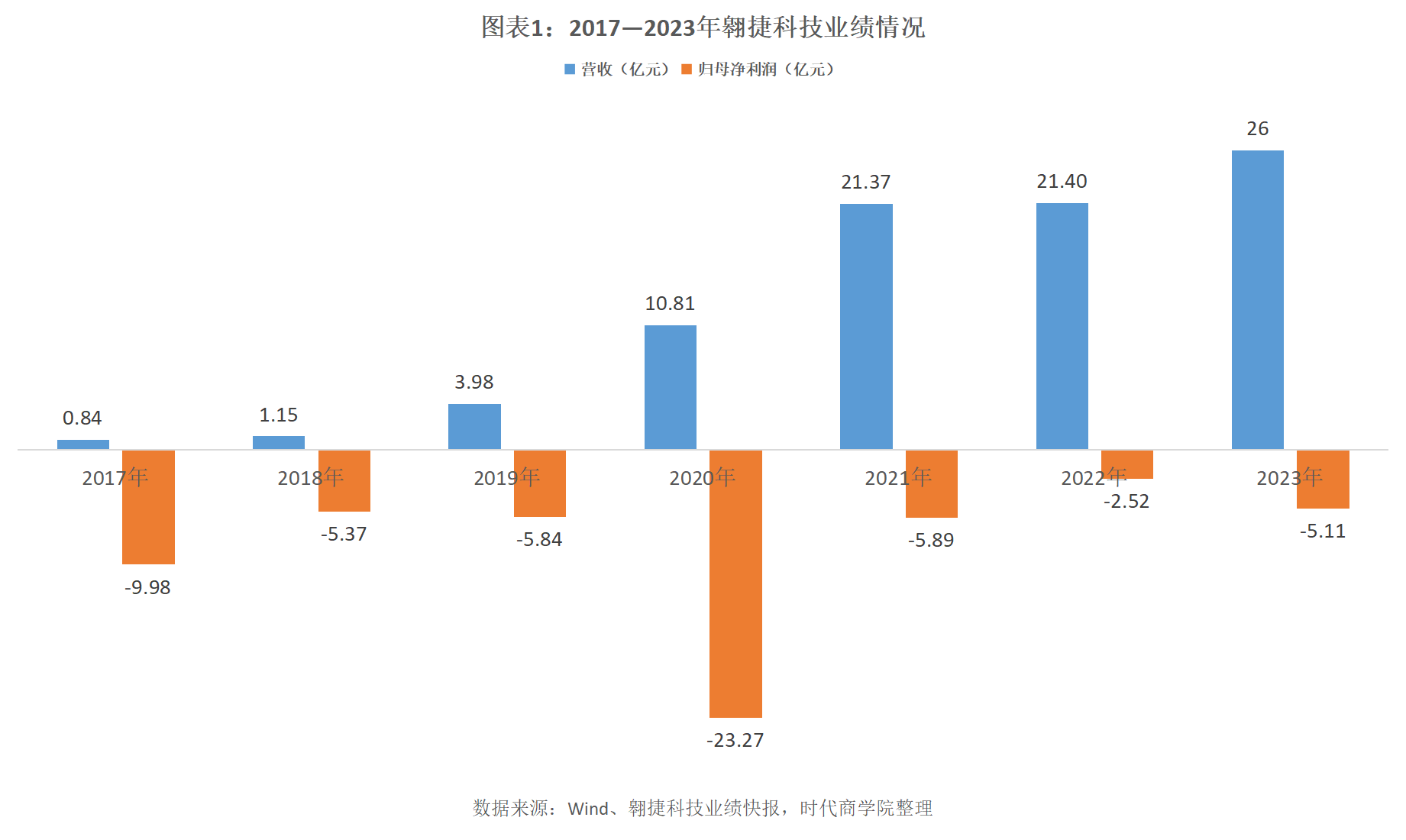

时代商学院发现,翱捷科技多年来从未盈利。该公司2023年度业绩快报显示,2023年,其归母净利润为-5.11亿元,这意味着自2017年以来,翱捷科技已经连续7年亏损,并且累计亏损超50亿元。

面对这样的“成绩”,投资者“用脚投票”,翱捷科技上市首日股价就破发,截至3月19日,其股价较发行价下跌超七成,市值跟发行市值相比缩水超400亿元。

翱捷科技连年亏损却能高价超募,背后的机构“有人欢喜有人愁”。

3月19日,就业绩亏损等问题,时代商学院向翱捷科技董秘办公室致电询问,但对方表示,临近年报披露,董秘工作繁忙,不便回复。

7年累亏超57亿元

据招股书,翱捷科技是一家提供无线通信、超大规模芯片的平台型芯片企业。第一大股东是阿里巴巴(中国)网络技术有限公司(下称“阿里网络”),持有该公司17.15%的股权。

自2017年以来,翱捷科技的营收爆发式增长。Wind数据显示,2017年其营收仅为0.84亿元,而根据翱捷科技的2023年度业绩快报,2023年,其营收已经达到26亿元,年复合增长率达到63.29%。

然而,该公司的盈利能力却不容乐观。Wind数据显示,2017―2022年,翱捷科技归母净利润累计为-52.87亿元,加上2023年预计亏损的5.11亿元,过去7年翱捷科技累计亏损57.98亿元,平均一年亏损8.28亿元。

跟2022年相比,2023年翱捷科技亏损额翻倍。对此,在2023年度业绩快报中,翱捷科技表示,这主要受到销售毛利下降和持续投入大额研发费用的影响。

Wind数据显示,2023年前三个季度,翱捷科技的销售毛利率均低于25%,跟2022年高达37.13%的销售毛利率相比大幅下降。

翱捷科技在2023年度业绩快报中表示,这主要是由于芯片产品主要竞争对手采用低价竞争策略,公司相应进行价格调整,故报告期内销售比重最大的芯片产品毛利率从2023年初起一直处于低位,从而导致综合毛利率较上年同期有较大幅度的下降。

翱捷科技在招股书中将高通(QCOM.O)、联发科(2454.TW)和乐鑫科技(688018.SH)列为同行可比公司。而跟同行相比,翱捷科技的毛利率明显较低。

Wind数据显示,2022年上述同行可比公司销售毛利率均值高达48.98%。另外,高通2023财年(2022年9月26日―2023年9月24日)销售毛利率为55.70%;2023年前三个季度,联发科销售毛利率均高于47%,而同期乐鑫科技销售毛利率均高于40%,跟上年同期相比均下降不到3个百分点。

在连年巨亏、行业竞争加剧、毛利率大幅下降的情况下,翱捷科技的高估值难获资本市场认可。

据Wind数据,翱捷科技股价“上市即巅峰”,发行价为164.54元/股,首发当天盘中一度跌至105.88元/股,报收109元/股,破发比例达33.75%。截至2024年3月19日收盘,翱捷科技股价破发70.89%(后复权);同时,市值也降至200.32亿元,与688.27亿元的发行市值相比缩水487.95亿元。

机构助攻高价超募却遭“反噬”

翱捷科技连年亏损却能高价超募,保荐机构海通证券及参与报价的机构“功不可没”。

事实上,由于业绩不容乐观,翱捷科技自身并未给出如此高的定价。据招股书申报稿,翱捷科技预计发行不低于4183.01万股股票,预计募资23.8亿元,即预计发行价约为56.90元/股。

然而,在初步询价阶段,却有数十家机构给出了超200元/股的报价。

上市发行公告显示,翱捷科技初步询价期间,剔除无效报价、最高报价和最低报价后,共有369家网下投资者管理的9233个配售对象符合条件。

其中,平安养老保险股份有限公司的报价最高,达到243.18元/股,是翱捷科技预计发行价的4.27倍。另外,杭州金蟾蜍投资管理有限公司、上海申九资产管理有限公司、福建泽源资产管理有限公司、中国人寿资产管理有限公司、华安证券(600909.SH)、华夏基金管理有限公司、华宝基金管理有限公司等的报价也都超过230元/股。

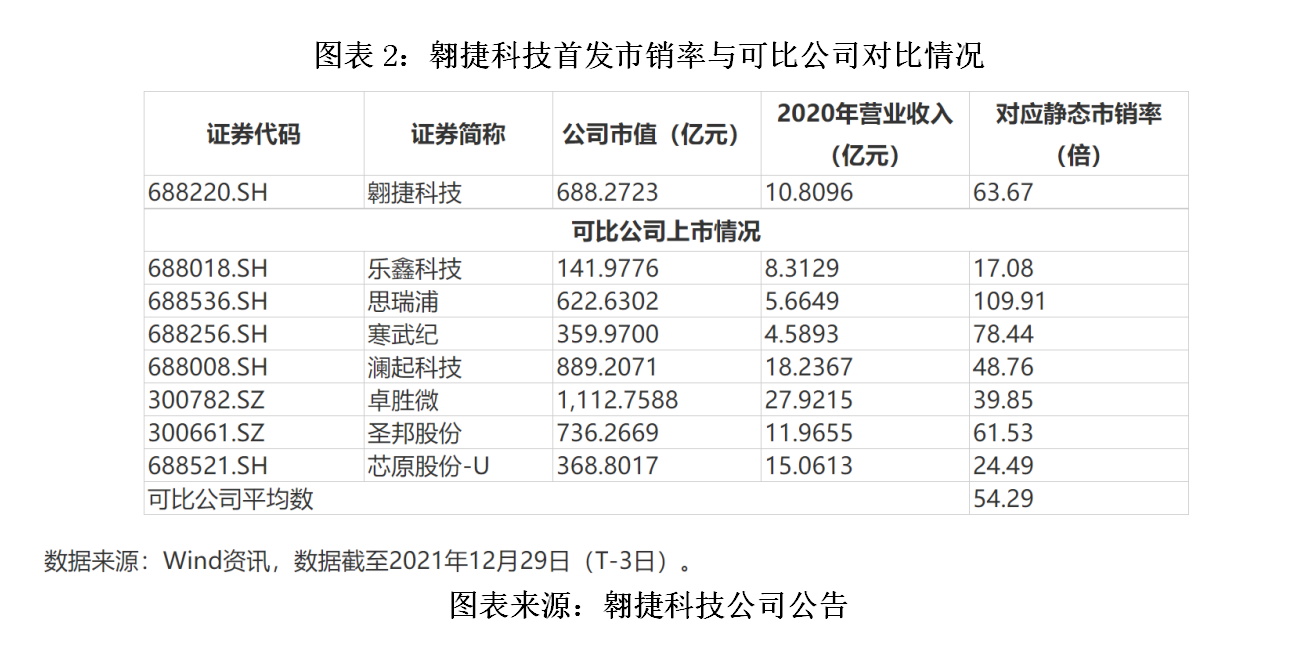

在机构超高报价的助力下,翱捷科技最终的定价为164.54元/股,对应市值高达688.27亿元。这也将其市销率推高至63.67倍,而可比公司平均市销率仅为54.29倍,估值相对而言偏高。

由于上市首日股价立刻破发,报价机构也难逃亏损。不过,在上述报价机构中,除了用自营账户参与配售的华安证券之外,其他机构大部分亏损本质上仍由广大投资者“买单”。

另外,海通证券子公司海通创新证券投资有限公司(下称“海通创新”)也参与翱捷科技的战略配售,获配金额为1.38亿元,限售期为24个月。

Wind数据显示,截至2024年1月15日(限售期解禁日),翱捷科技股价破发比例达64.38%(后复权),海通创新浮亏0.89亿元。不过,由于帮助翱捷科技成功上市,海通证券狂赚3.1亿元的保荐及承销费,成为众多机构中最大的赢家。

(全文2115字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。