阿里多次减持翱捷科技:超9亿套现背后,芯片企业的盈利考题

2025年以来,翱捷科技股东阿里网络开启密集减持:10月至12月间三次通过大宗交易或集中竞价减持,按期间最低价80.53元/股计算,套现金额超9.25亿元。作为拥有全制式蜂窝基带芯片能力的平台型芯片企业,翱捷科技的营收虽保持13.42%的同比增长,却仍未摆脱亏损困境。阿里的密集减持,究竟是财务投资的正常退出,还是对芯片企业成长逻辑的重新考量?当“烧钱”的芯片赛道遇上股东的“套现需求”,翱捷科技的成长故事正迎来关键考验。

一、阿里的减持节奏:三次套现超9亿的财务逻辑

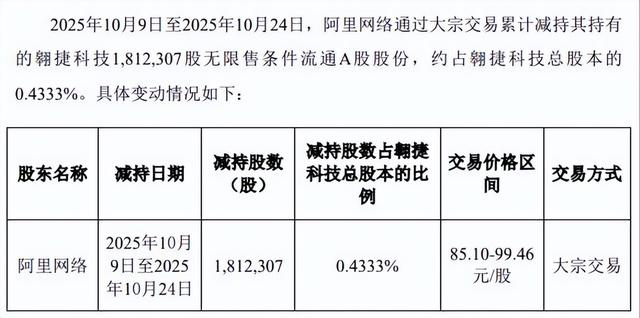

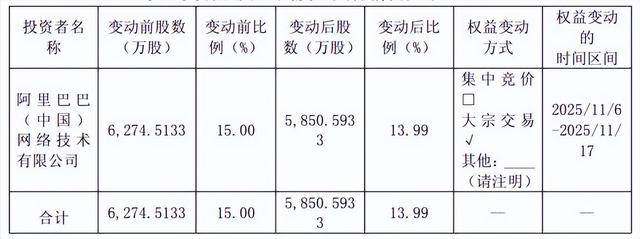

阿里网络的减持并非“一次性动作”,而是呈现明显的阶段性节奏。据翱捷科技公告,2025年10月9日至10月24日,阿里通过大宗交易减持181.23万股,占公司总股本0.4333%;11月6日至17日,再减持423.92万股,占比从15%降至13.99%;11月24日至12月1日,通过集中竞价+大宗交易减持543.9万股,占比进一步降至12.69%。三次减持累计超1149万股,按期间最低价计算,套现规模超9.25亿元。

从减持方式看,阿里主要选择大宗交易――这种方式既能快速变现,又能避免对二级市场股价造成过大冲击。结合阿里的投资逻辑,其对翱捷的投资更偏向财务性布局:2020年前后阿里曾密集投资芯片企业,但近年来随着整体投资策略转向“聚焦核心业务”,部分非核心资产的减持成为常规操作。此次减持,更像是阿里对财务投资组合的优化,而非对翱捷科技基本面的否定。

二、翱捷科技的基本面:营收增长与亏损的“矛盾”

翱捷科技的业务布局覆盖无线通信、超大规模芯片两大核心领域,拥有全制式蜂窝基带芯片、多协议非蜂窝物联网芯片设计能力,同时提供超大规模SoC定制及IP授权服务。其产品应用于手机、智能穿戴等消费电子,以及智慧安防、自动驾驶等物联网场景,技术壁垒显著。

2025年1-9月,翱捷科技营收28.8亿元,同比增长13.42%;毛利7.3亿元,同比增长22.69%――营收与毛利的双增长,说明其产品竞争力在提升。但归属于上市公司股东的净亏损仍达3.27亿元,亏损的核心原因在于芯片行业的“高研发投入特性”:芯片设计从架构研发到流片验证,每一步都需要大量资金,而翱捷科技作为平台型企业,需持续投入以维持技术领先性。

以行业规律看,芯片企业的“盈利拐点”通常出现在研发投入占比降至30%以下、产品市占率突破10%之后。目前翱捷科技的研发投入虽未单独披露,但从亏损规模推测,其研发投入仍处于较高水平――这也是芯片企业必经的“烧钱期”。

三、芯片企业的共性难题:烧钱、盈利与股东耐心的平衡

翱捷科技的困境,本质上是芯片行业“高投入、长周期”特性与股东“短期回报需求”的矛盾。芯片赛道的竞争,从来不是“短期冲刺”而是“长期马拉松”:华为海思用了10年才实现盈利,联发科则经历了15年的技术积累――对于翱捷科技而言,当前的亏损是“成长的代价”。

从阿里的角度看,减持是财务投资的正常操作――其对翱捷的投资已持有多年,当企业进入成长期后,部分套现符合财务逻辑。但对于翱捷科技而言,要维持股东信心,关键在于加快盈利节奏:一方面通过提升产品市占率(比如拓展物联网芯片的应用场景)增加营收;另一方面通过优化供应链降低成本,提升毛利率。

值得注意的是,翱捷科技的“平台型模式”具备长期优势:其全制式芯片能力可覆盖多场景需求,IP授权业务则能带来稳定现金流。若能将技术优势转化为市场份额,其盈利拐点或在2-3年内到来。

阿里的减持并非“看空”,而是芯片企业成长过程中的“正常波动”。对于翱捷科技而言,真正的考验在于:能否在“烧钱”与“盈利”之间找到平衡,用技术实力支撑长期成长――这不仅是对企业管理层的考验,也是对芯片行业“耐心”的考验。