“单腿走路”的前沿生物:“大单品”艾可宁专利即将到期,豪赌新冠药回报难料|当潮水褪去

本报(chinatimes.net.cn)记者孙梦圆 于娜 北京报道

近日,前沿生物发布2022年年报。数据显示,2022年,前沿生物实现营业总收入8474.04万元,同比增长109.22%;归母净利润亏损3.57亿元,同比增亏 37.19%;扣非净利润亏损3.99亿元,同比增亏 28.27%。

尽管营收翻倍,但是亏损同比增加。对于2022年亏损扩大,前沿生物表示,系研发投入规模较大,研发费用持续增加所致。公开信息显示,前沿生物大约44%的研发费用都用在了抗新冠药物FB2001的研发上。《华夏时报》记者邮件联系前沿生物方面,截至发稿,对方并未回复。

在当前形势下,FB2001商业化前途未卜。病毒学家常荣山在接受《华夏时报》记者采访时指出,新冠药物产能已经出现过剩,近期已有厂家曝出停产的情况,国外流行病回溯研究表明,新冠病毒的感染在去年下半年开始,人群中的阳性率在1%―8%之间波动,因此,未来一定会有人不断被感染,但不再是大面积爆发,口服药将会是良币驱逐劣币,竞争将会是白热化的。

“由此看来,目前新冠药物市场空间已经很小,留给后续新冠口服药研发企业的时间已经不多。”常荣山说。

豪赌新冠药回报难料

事实上,早在新冠疫情爆发初期,前沿生物就积极布局相关药物研发。

抗新冠病毒药物FB2001是由前沿生物与中国科学院上海药物研究所、中国科学院武汉病毒研究所合作开发的抗新冠病毒3CL蛋白酶抑制剂。早在2020年1月29日,前沿生物就与上药所抗病毒新药FB2001项目(DC系列候选药物)签署《技术开发合同》,同年5月签署补充协议。2022年9月,前沿生物通过简易程序向定增募集资金1.96亿元用于相关项目开发。

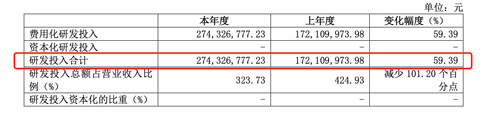

财报显示,为保持公司在细分领域药物研发的领先优势,前沿生物持续推进在研管线的研发进程。2022年,前沿生物研发费用为2.74亿元,相比2021年增加了1.02亿元,增幅约为59.3%。另据前沿生物披露数据,FB2001的两种剂型预计投资6亿元,实际累计投入1.74亿元,2022年已累计投入1.2亿元,占本期研发费用超过四成。

(来源:前沿生物2022年年报)

(来源:前沿生物2022年年报)然而大量的研发投入并没有换来FB2001上市的捷报,时至今日,FB2001仍未上市。

年报显示,截至2022年末,前沿生物完成注射用 FB2001 在中国、美国 I 期临床试验;公司正在积极加速推进注射用FB2001拟治疗新冠病毒感染住院患者的II/III期临床试验和雾化吸入用FB2001拟治疗轻型、普通型新冠病毒感染患者的II/III期临床试验,截至年报披露日(2023年3月30日),试验尚在受试者入组阶段。

随着新冠疫情划归乙类乙管,市场空间已经大不如前,能否收回研发投入显然成为了未知数。

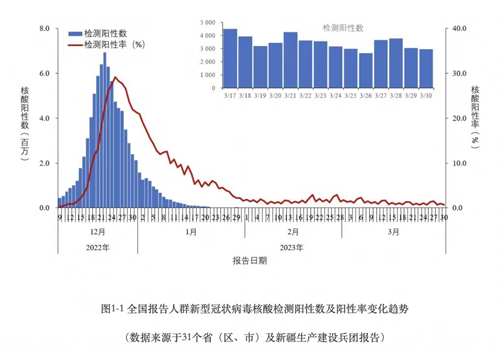

一方面,国内已有6款新冠治疗口服药物获批上市,包括辉瑞的 Paxlovid、默沙东的 Molnupiravir 和盐野义的 Ensitrelvir。国内方面,已有 3 款国产抗病毒小分子口服药物获批,包括阿兹夫定片、先诺欣及民得维,相比之下,前沿生物在研发进展上并无优势;另一方面,中国疾控中心4月1日公布数据显示,各省份报告人群新冠病毒核酸检测阳性人数自2022年12月22日达到高峰(694万)后波动下降,2023年3月30日已降至2967。

对此,前沿生物表示,从历史数据来看,新型冠状病毒处于持续进化和变异的状态,新冠病毒可能会在地球上与人类长期共存,奥密克戎变异毒株的变异具有不确定性,未来可能呈现散发性、区域性流行态势,在此情况下, 基于我国较大的人口基数和较大体量的脆弱群体,实现新冠特效药物的自主可控仍然具有较大意义。

海南博鳌医疗科技有限公司总经理邓之东曾在接受本报记者采访时表示,随着更多的国产药物入局,市场竞争加剧。新冠已降级为普通流行性疾病,后续的新冠口服药还会有市场,但会失去先发优势,市场机会已大不如前。

核心产品艾可宁独木难支

除新冠在研项目外,抗HIV创新药艾可宁是前沿生物的独家大单品。

作为全球首个获批的长效HIV融合抑制剂,艾可宁于2018年获得国家药监局颁发的新药证书,2020年,通过谈判方式被纳入医保;2023年再次续约进入国家医保目录,同年由附条件批准上市成功转为常规批准上市。

年报显示,2022年,艾可宁收入8340.44万元,同比增长105.92%,占营业收入的98.42%,销售量为19.82万支,同比增加77.21%。

值得一提的是,商业化5年,艾可宁并没有给前沿生物带来丰厚回报,尽管销量大增,公司仍未实现盈利。财报显示,前沿生物近6年连续出现亏损。2017年至2022年,前沿生物归母净利润分别为-0.65亿元、-2.47亿元、-1.92亿元、-2.31亿元、-2.6亿元、-3.57亿元。

前沿生物坦言,公司目前仅核心产品艾可宁上市,其他多个在研产品的临床试验在国内、国际推进,正处于重要研发投入期。未来一段时间内,公司将继续维持较大规模的研发投入,加之药品市场推广带来的高额费用,存在药品上市申请及商业化的进展不及预期的风险,预计公司将在未来一定期间内处于亏损状态。

年报进一步指出,公司将通过做深存量并扩大增量机会,用药场景从住院向门诊拓展等,推进海外市场的药品注册工作,综合提升艾可宁的销售收入,同时加快在研产品的开发进度,实现多产品获批上市进入商业化阶段,进一步改善公司财务状况。

很显然,艾可宁的放量远不及前沿生物预期。也正因如此,与年报一同披露的,还有一份2021年限制性股票激励计划终止实施公告。

前沿生物表示,由于全球经济增速下行、市场需求疲软、通行受阻等因素加大了公司开展产品商业化市场推广的难度。鉴于当前宏观经济状况、市场环境以及股价波动情况与公司2021年初推出本次激励计划时已发生较大变化,业绩目标达成存在较大不确定性,难以达到预期的激励目的和效果,经审慎研究,公司拟决定终止实施本次激励计划。

摆在眼前的难题不止一个,据前沿生物此前招股说明书,艾可宁的药品监测期将于2023年5月22日到期。艾可宁化合物结构的中国专利及其8个国家的境外专利也将于2023年9月23日到期。

专利到期后,艾可宁的销量势必会遭到挤压。根据IMS Health & Quintiles报告,预计2027年我国抗艾滋病药物市场规模将超过110亿元。除了跨国药企,包括艾迪药业、真实生物、恒瑞医药、中裕新药、青峰药业、舒泰神、三叶草、翰森制药、微芯生物在内的20余家国内药企都在瞄准这一百亿市场。

前沿生物在招股说明书中曾坦言,不排除艾可宁专利或药品监测期到期后市场上会出现艾可宁的仿制药。仿制药的上市将加剧市场竞争,或导致公司调低现有产品的价格。上述因素可能对公司的销量及销售价格产生不利影响。

新冠药上市遥遥无期,艾可宁专利也即将到期,“单腿走路”的前沿生物何时才能扭亏,仍待市场观察。

编辑:颜源 主编:陈岩鹏