成都先导上半年扭亏为盈 海外收入占大头

《科创板日报》8月22日讯(记者 郑炳巽)8月22日晚间,成都先导(688222.SH)发布2023年半年报,公司业绩随着国内外跨境交流的恢复而开始回升,净利润同比、环比实现扭亏为盈。

报告期内,实现营收1.56亿元,同比增长12.21%;归母净利润及扣非归母净利润分别为582.10万元、21.08万元,去年同期分别为-705.81万元、-1226.15万元。今年Q1,营收为6957.26万元,归母净利润、扣非归母净利润分别为-939.36万元、-1032.02万元。

成都先导指出,上半年DEL核心业务逐步恢复,同时,基于DEL技术衍生的核酸新药研发服务,以及其他关键新药研发的能力逐渐显示商业价值。

成都先导是一家聚焦于小分子及核酸新药的发现与优化的企业,现有最主要的四大核心技术平台,包括:DEL技术(合成DNA编码化合物库的技术)、基于分子片段和三维结构信息的药物设计(FBDD/SBDD)技术、寡聚核酸新药研发平台相关技术(STO)、靶向蛋白降解平台相关技术(TPD)。

成都先导也具备包括药物化学、计算科学/AI等在内的多项新药研发能力。

在经营模式上,成都先导既有“新药研发服务”、“新药在研项目权益转让”,也有“远期规划的新药品种上市销售”。

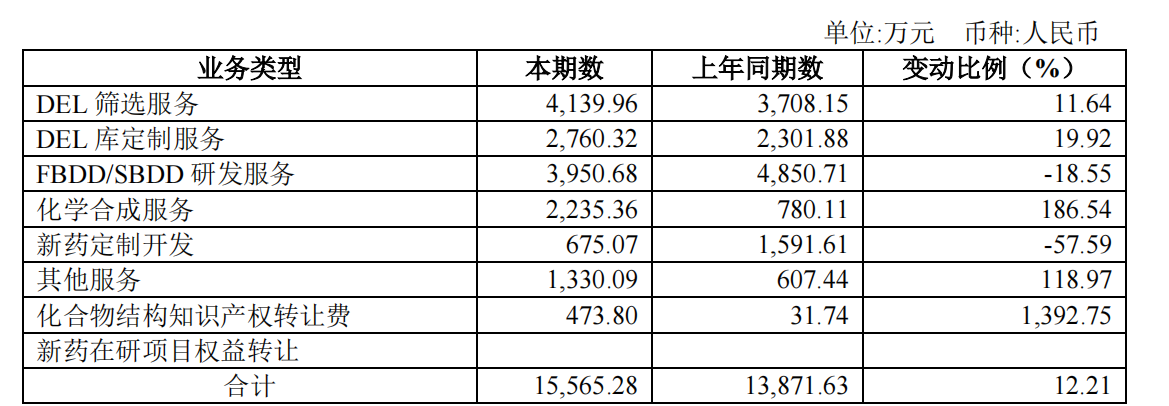

不过,由于目前还未有自研新药上市,前两项是成都先导主要的收入来源,且以第一项为主。以2022年为例,成都先导实现营收3.30亿元,前两项的收入分别为3.13亿元、1700万元,占比分别为94.84%、5.16%。

在2023上半年,成都先导主营收入主要由新药研发服务贡献,来自新药权益转让的收入为0。

具体来看,“新药研发服务”主要是为其他企业提供指定生物靶点的筛选并进行优化,将具有功能活性的药物结构IP有偿转让,并有几率在后续获得里程碑收入。依据各个里程碑节点的不同,金额从几百万元到几千万元不等。

“新药在研项目权益转让”主要指,成都先导对一些靶点进行自主新药发现,通过转让获得收益,受让方可直接申报临床或进入临床试验阶段。

除上述两项业务之外,成都先导还在一些特殊治疗领域,将自研项目推进至临床后期,在更远期的时间,可能有自己的药物上市或通过上市许可人制度(MAH),实现药物的上市销售。

资料显示,成都先导目前拥有4个项目处于临床I期,多个项目处于IND申报、候选化合物筛选阶段,10个项目仍处于FIC的靶点验证等阶段。

其中,适应症为实体瘤的HG030项目,已于2020年3月获NMPA的临床试验许可,并于同年11月将中国大陆的全部权利转让给白云山制药总厂。

目前来看,成都先导自研新药离真正上市销售,仍有非常遥远的距离。

成都先导当下主要客户包括全球跨国制药企业、国际知名生物技术公司等,海外收入占据主营收入绝对比例。以2022年为例,海外收入2.61亿元,占营收比例达79.22%。