AI拯救不了成都先导

成都先导的大股东们高低得给Sam Altman敬杯酒。

当OpenAI引发的又一波AI浪潮席卷全球时,A股一大批投资者盯着概念狂炒。

作为高开低走的经典案例,2020年4月登陆科创板的成都先导,上市3个月后股价便一路下探,到今年2月底时仅为最高点的23.4%。

命运的转折点开始于一场调研会。

面对机构的好奇,成都先导大谈公司业务与AI结合的美好前景,此后公司也公开表示其DEL库是万亿级别的实体化合物库,也是一个万亿级别的高质量数据库,与AI的信息处理能力可以形成有机组合,从而提高研发效率。

消息一出,公司股价快速上涨,经历多次涨停,一个月便翻了一倍。

投资者很看好,但局内人已经绷不住了,公司多名股东高位大额减持合计18.95%,金额超15亿元,被戏称为“出清式”减持。

被比尔盖茨誉为将带来第四次工业革命的AI,在A股只流行了个把月,热潮褪去,一大批公司被打回原形。

回头来看,一个残酷的真相是,即使AI存在与成都先导引以为傲的DEL库相结合的可能,也并不会成为左右这家公司业绩的核心因素。

01 DEL是什么?

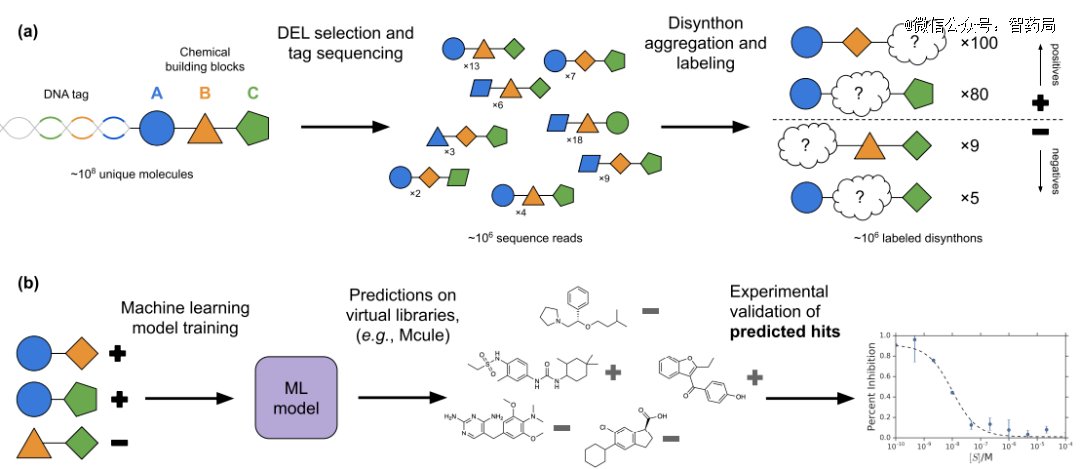

成立于2012年的成都先导,其主要业务是创新药的早期研发,尤其是苗头化合物和先导化合物的发现,而与市场上大多数CRO不一样的是,公司采取的是一种名为DNA 编码化合物库(DEL)的技术。

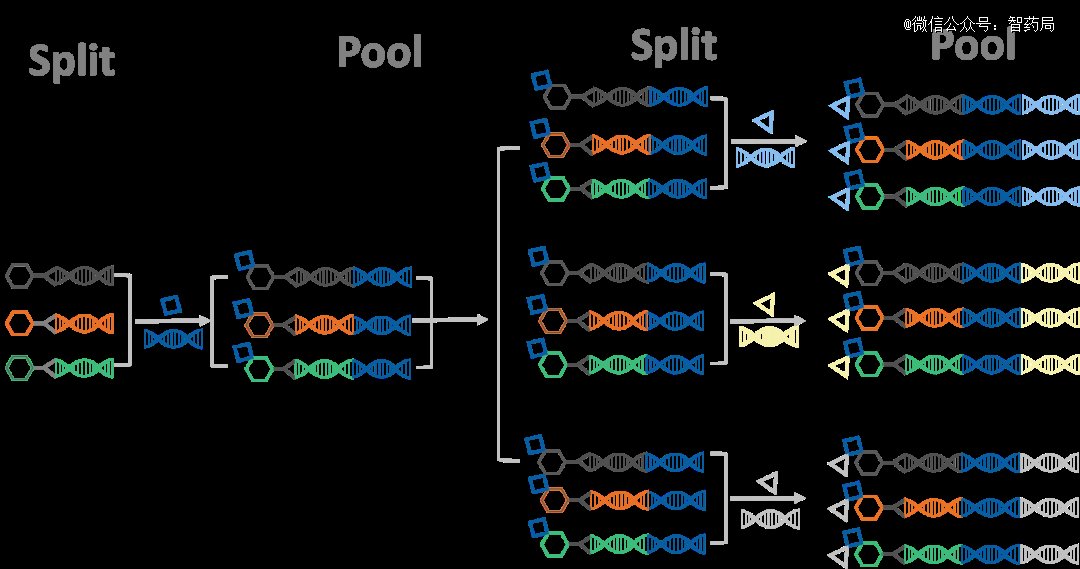

DNA 编码化合物库依赖于组合化学与DNA 技术两大基础,通过均分与合并,在为骨架分子增加化学反应单元的过程中,使得化合物数量急剧增加,从而构建起亿级乃至千亿级的巨型化合物库。

图:DEL构建过程

图:DEL构建过程更关键的是,每一维试剂与骨架连接后均采用不同且已知序列的 DNA片段进行分子水平标记,这使得每一个化合物都与一段独特序列的DNA水平相连接,相当于为每一个分子打上“条形码”,研究人员可以在后续的药物筛选中可以凭借 DNA 编码信息而识别对应化合物的结构信息。

建库完成后,所要做的便是筛选。主要步骤是将大量DNA 编码化合物一次性地与生物靶点进行相互作用,通过靶点固定和洗掉去除与靶点不结合或者结合较弱的化合物,再通过DNA 测序仪对筛选出的小分子连接的DNA序列进行识别,确定编码对应的化合物分子。

与高通量筛选、基于分子片段的药物设计、基于结构物理设计等药物发现及筛选手段相比,DEL技术拥有成本低、时间短、多样性强等特点。

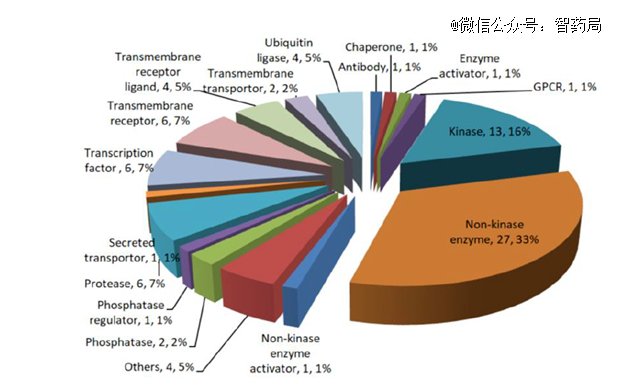

图:DEL技术应用的药物靶点

图:DEL技术应用的药物靶点目前国际TOP20 的药企几乎都布局了 DEL 技术,其中尤以GSK的技术应用最为成熟、规模*。

一批专注于该项技术的CXO企业也陆续出现,如Nuevolution(2001年)、X-Chem(2009年)、成都先导(2012年)等。

但作为一项新型技术,DEL也存在适用目标有限、非功能性筛选、假阳性等不足之处,更为重要的是,目前尚无一款通过 DEL 技术上市的药物分子,其实际带来的作用究竟如何依然有待进一步验证。

02 AI能带来多大想象力?

作为AI用于药物研发的*痛点,数据不足一直是困扰众多研发人员的难题。

而能够产生海量数据的DEL技术,则天然具备与AI的“亲和力”。

一方面,AI技术可以作为DEL创建的准备步骤。AI 模型可以生成任意量级和多样性的化学空间,根据目标蛋白质筛选它们,并识别与目标蛋白质结合得*的新型化学骨架和模式。

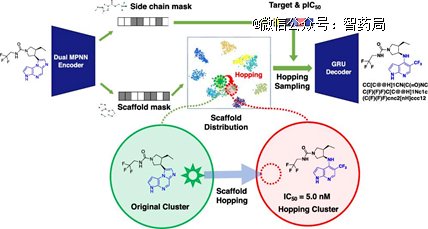

以成都先导与腾讯AI Lab「云深」平台合作设计的骨架跃迁分子生成算法(GraphGMVAE)为例,该算法能在保持分子侧链不变的情况下,能有效生成具有相似生物活性但骨架不同的分子,从而减少人力以及时间成本。

图:利用 GraphGMVAE 进行骨架跃迁

图:利用 GraphGMVAE 进行骨架跃迁同时,研究还提出了一套对分子进行优先级排序的流程,可以缩小验证范围,从而提高效率。

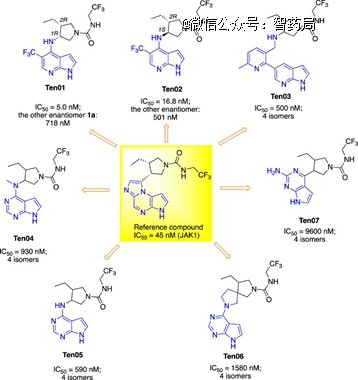

通过将Upadacitinib 作为参考化合物来进行骨架跃迁,GraphGMVAE算法一共生成了3万个分子,其中的 97.9%的分子具有不同于已知 JAK 抑制剂的新型骨架。最后选择了其中7个分子进行合成和实验验证,其中两个分子的活性优于参考分子。

图:Upadacitinib与七个新合成化合物的结构和生物抑制活性

图:Upadacitinib与七个新合成化合物的结构和生物抑制活性另一方面,DEL筛选出的数据集也可用于训练AI 模型,其大小远超来自其他来源(例如临床试验数据等)的可用信息。

一篇来自谷歌和X-chem合作的论文显示,团队使用两种机器学习方法对包含8800万个化合物库进行了筛选。

基于DEL数据训练的机器学习模型的示意图

基于DEL数据训练的机器学习模型的示意图根据筛选结果,机器学习能够有效地富集hits,应用于三种不同蛋白质靶点的图卷积神经网络(GCNN)模型,在30 μM、10 μM和1 μM下的*靶点命中率分别为72%、33%和29%。

该研究表明,将DEL 与机器学习相结合,能够发现DEL之外的多样化、新颖的苗头化合物,并大大节省成本,约为传统DEL筛选成本的25%。

03 左右成都先导的到底是什么?

AI+DEL,乍看起来非常乐观是不是?

但需要说明的是,至少就未来一段时间来讲,AI对于成都先导这类CXO的作用还十分有限。

原因在于,一项技术的出现,到实际应用层面,再到成为影响公司业绩指标的要素,中间也会遭遇到各种障碍,需要时间去消化。

时间则与公司的特质有关:一般而言,在生物医药行业,论新技术对公司的影响效率,Biotech要快于Pharma,Pharma则要快于CXO。

根植于技术进步的Biotech,可以凭借某一点的突破推进管线开发,以迅速获得市场认可;而大药企因其人员团队、管线资产足够庞大,其经营所要考虑的因素更多,技术落地的时间更长;而CXO则由于其定制化的商业服务模式、多样化的客户需求、规模增长的目标路径等要素影响,技术真正得到全面应用且为公司业务带来实质可观提升的时间则最久。

理解了这一点,才能理解为什么Biotech在生物医药中所占据的生态位不可或缺,为什么这个行业最终不会被Pharma垄断,而且Pharma要不断花重金收购Biotech的管线,为什么技术从来都不是CXO的护城河,规模、品牌、运营效率才是。

技术影响效率的不同,致使市场在估值时优先级的不同,biotech无疑最受技术概念的影响,Pharma次之,CXO最后。

AI制药最火的时候,估值起飞的都是与之相关的小型Biotech,而当赛诺菲宣布“All in AI”时,市场并没有做出强烈反应,AI为传统CRO公司带来的影响几乎可以忽略不计(喜欢炒作概念的A股除外)。

这也是为什么当分析师提到薛定谔是一家AI制药公司时,薛定谔CEO打断说道:“薛定谔不是一个AI公司,而是一家软件&制药公司……AI并没什么特别的,对于薛定谔来说,它只是一个工具。”

再进一步讲,在CXO行业,需求是关键,是需求决定了这个行业增长的起伏,而非供给。

在生物医药投融资连续两年腰斩、跨国药企也需要裁员砍管线来缩减开支的当下,残酷的现实足以让许多概念黯然失色。

当DEL库筛选的报价从40万美元降低至20万美元,其带来的冲击是当下任何AI技术都无法对冲的。

此外,激烈的行业竞争也成为悬在成都先导头上的一把利剑,药明康德已经行动起来,进军DEL+AI领域。

巨头们的一个明显优势是其能够延长服务的链条,相较于专注于某一环节的CRO而言,药明康德们能够将项目推到更后期,与公司其他业务协同开展,这无疑优于成都先导“工具式”的公司定位。

对于凭借DEL库崛起的成都先导而言,当务之急是找到自身的第二增长曲线,有可能是向产业链上下游拓展,也有可能是开发出更多成熟的平台工具,但肯定不会是AI。

【本文由投资界合作伙伴微信公众号:智药局授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。