二季度业绩大增、账面现金超200亿,千亿晶科能源频繁融资为哪般?

(图源:晶科能源官网)

(图源:晶科能源官网)“晶科能源2023半年报交出亮眼答卷!”

8月14日,晶科能源发布2023年半年报,报告期内,公司实现营业收入536.24亿元,同比增长60.52%,实现归属于上市公司股东的净利润38.43亿元,同比增长324.58%。

晶科能源认为,报告期内经营业绩的增长,主要源于公司N型TOPCon高效电池已进入大规模量产化阶段,凭借性价比优势在全球市场供不应求,并享有一定溢价。晶科能源官方微信公众号显示,“全球组件王者,光伏产品总出货33.1GW;全球首家!单季度N型出货10GW+。”

半年报发布次日,即8月15日,晶科能源股价大跌,报收10.42元/股,较前一交易日下跌11.99%。业绩大涨为何股价大幅下跌?《雪浪商业》就此向晶科能源发送了邮件,截至发稿,对方尚未回复。

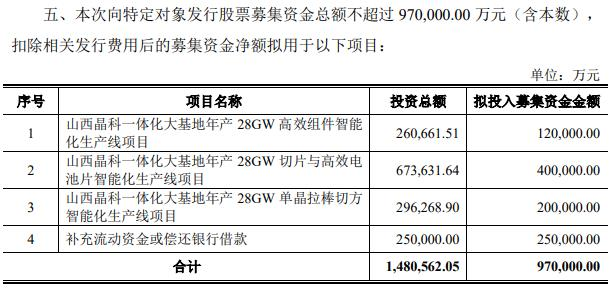

此外,8月14日,晶科能源还发布了一则定增公告,公司拟向特定对象发行股票募集资金总额不超过97亿元,用于山西晶科一体化大基地相关项目建设,以及补充流动资金或偿还银行借款。

值得一提的是,今年4月,晶科能源发行100亿可转债,截至2023年6月30日,该募集资金还有402,857.53万元尚未使用。且半年报显示,截至报告期末,晶科能源货币资金约248.55亿元。

01、业绩大增

据晶科能源官网介绍,公司是一家全球知名、极具创新力的太阳能科技企业,产品服务于全球160余个国家和地区的3000余家客户,多年位列全球组件出货量冠军,于2022年在上海证券交易所科创板上市。

公告显示,今年上半年晶科能源各项关键经营指标实现快速增长,其中营业收入为536.24亿元,同比增长60.52%,实现归属于上市公司股东的净利润38.43亿元,同比增长324.58%。截至报告期末,公司总资产为1,209.49亿元,归属于上市公司股东的净资产为309.66亿元。

对此晶科能源公告显示,报告期内经营业绩的增长,主要源于公司N型TOPCon高效电池已进入大规模量产化阶段, 凭借性价比优势在全球市场供不应求,并享有一定溢价。公司凭借N型技术的先发优势以及不断 提升的产能一体化水平,N型产品出货占比快速提升,同时积极应对供应链价格波动和国际市场的政策变化,实现出货量的领先和利润快速增长。

同时公告显示,2023年上半年,晶科能源共向全球销售了33.1GW光伏产品,其中组件约 30.8GW,N型组件约16.4GW,销售规模处于全球领先水平。2023年第三季度,公司组件出货预期为19-21GW。

半年报发布后,晶科能源第二季度经营情况也显露出来。

根据晶科能源2023年第一季度报告,报告期内,公司实现营业收入约231.53亿元,同比增长57.7%;归属于上市公司股东的净利润约为16.58亿元,同比增长313.36%。由此测算,晶科能源2023年第二季度的营业收入、净利润分别约为304.71亿元、21.85亿元,环比增长,同比也大幅增长。

晶科能源2022年年报显示,第二季度公司的营业收入约为187.26亿元,归属于上市公司股东的净利润约为5.04亿元。

晶科能源第二季度业绩大幅增长的原因是什么?《雪浪商业》就此向晶科能源发送了邮件,截至发稿,对方尚未回复。

此前,胡润研究院发布的《2023家大业大酒・胡润全球富豪榜》显示,晶科能源董事长李仙德财富160亿,排名1415,排名上升了293位。

02、定增扩产

在披露半年报的同时,晶科能源发布的另一份公告引起市场关注。

公告显示,晶科能源拟向不超过35名特定对象发行A股股票,募集资金总额不超过970,000.00万元(含本数),扣除发行费用后,拟将12亿募资用于山西晶科一体化大基地年产28GW高效组件智能化生产线项目建设、40亿募资用于山西晶科一体化大基地年产28GW切片与高效电池片智能化生产线项目建设、20亿募资用于山西晶科一体化大基地年产28GW单晶拉棒切方智能化生产线项目、25亿募资用于补充流动资金或偿还银行借款。

同时公告显示,本次发行完成后,公司的净资产及总资产规模均会有所提高,公司资产负债率将有所下降,有利于提高公司的抗风险能力;流动比率和速动比率将进一步提高,有利于提高公司的短期偿债能力。

并且,随着相关募集资金投资项目效益的实现,有利于公司业务经营规模的持续稳定扩大,提升公司未来的盈利水平,并进一步提高公司的市场竞争力与市场占有率,实现股东利益的最大化。

值得一提的是,今年4月,晶科能源发行可转债,募集资金100亿元,扣除发行费用(不含税)后的募集资金净额为996,810.87万元,拟用于年产11GW高效电池生产线项目、二期20GW拉棒切方项目一阶段10GW工程建设项目等建设,以及拟投入30亿募资补充流动资金及偿还银行借款。

晶科能源公告显示,截至2023年6月30日,上述可转债募资累计已使用595,868.12万元,尚未使用402,857.53万元。

此外根据晶科能源半年报,截至2023年6月30日,公司货币资金为24,854,810,492.91元,较2022年年底的19,985,441,372.61元增长近50亿元;同期其短期借款为8,383,266,999.92元,较2022年年底有所减少;一年内到期的非流动负债为2,200,035,055.74元,较2022年年底增加约7.65亿元。

半年报显示,截至本报告期末,晶科能源总资产为1,209.49亿元,增长14.49%。同期公司受限资产余额为204.16亿元,主要为银行保证金以及公司为取得融资进行的资产抵押等。

其中所有权或使用权受到限制的货币资金为11,260,367,886.79元,受限原因为定期存单质押用于开具承兑汇票、信用证、保函、借款及承兑汇票、信用证、保函、借款等保证金。

在近期的业绩说明会和路演活动上,晶科能源也就再融资原因等相关问题进行了回复。晶科能源表示,第一,光伏行业需求景气度较高且技术迭代快,为满足市场需求,亟需资本性投资以巩固公司在市场和技术方面的领先优势。

第二,公司上市时间较同行相对较短,股权再融资有利于公司降低资产负债率和财务成本。

第三,目前公司定向增发再融资项目基于公司实际运营需求而制定,将专注于综合优势明显的山西一体化项目投资,其中优势包括:区域辐射广、港口运输便捷、电力成本低、产 能规划领先、数字化增效快、人力成本少、碳足迹溯源明确等。未来随着公司扩产项目逐步落地,公司有信心通过此次再融资扩产计划进一步夯实公司核心竞争力。