利润全靠政府输血、资金紧张,千亿市值晶科能源难“过冬”

晶科能源(688223.SH)作为一家知名的能源科技企业,其财务表现一直受到市场关注。然而,近日晶科能源发布了三季报,大幅下滑的业绩表现,引发了投资者和市场的担忧。

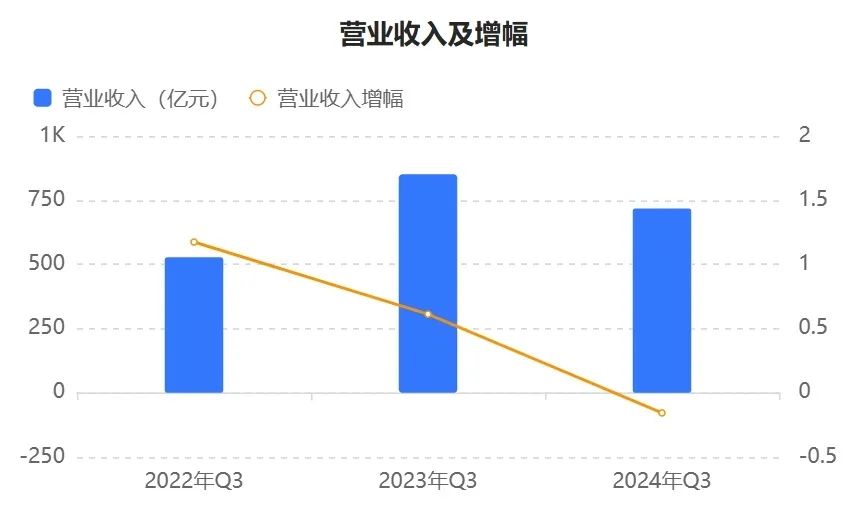

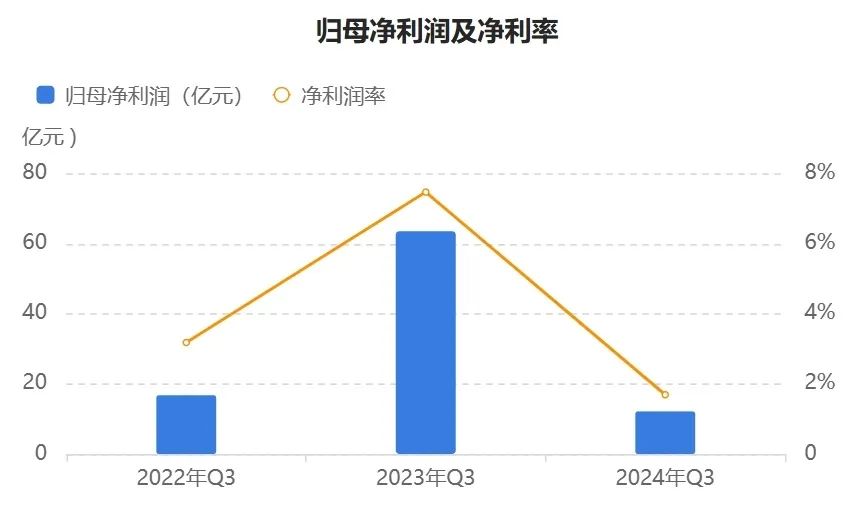

10月30日晚间,晶科能源发布的三季报数据显示,2024 年前三季度,晶科能源的光伏出货量73.13GW,同比增长31.29%。但是产品销量增长的同时,并未给公司业绩带来增长。同期,晶科能源实现营业收入 717.7 亿元,同比下降 15.66%,归属于上市公司股东净利润为 12.15 亿元,同比下降80.88%。每股收益为0.12元。

值得注意的是,今年前三季度,晶科能源获得的政府补助15.9亿元,政府补助金额甚至超过了其净利润。不难看出,若在没有政府补贴的情况下,其盈利能力可能面临较大压力。在产能过剩、低价竞 争的双重压力下,步入“寒冬” 时刻的晶科能源,压力不小。

下滑的业绩,增长的费用

晶科能源成立于2006年12月13日,于2022年1月26日在上海证券交易所科创板上市。公司主营业务为光伏产品。2024年前三季度,公司光伏产品出货73.13GW,同比增长31.29%。其中组件出货67.65GW,出货规模继续保持全球第一,N型组件出货占比超过85%。

尽管销量增长,公司业绩却出现下降。2024 年前三季度,晶科能源实现营业收入 717.7 亿元,同比下降 15.66%。归属于上市公司股东净利润为 12.15 亿元,同比下降 80.88%。业绩下滑主要原因是光伏市场竞争加剧,光伏产品价格持续下跌,导致主营业务利润下降。

其中,晶科能源在2024年第三季度的营业收入为245.19亿元,同比下降22.09%;净利润为1487.42万元,同比下降99.41%。持续扩大的净利润降幅表现,也反映了公司在第三季度面临了较大的市场压力和挑战。

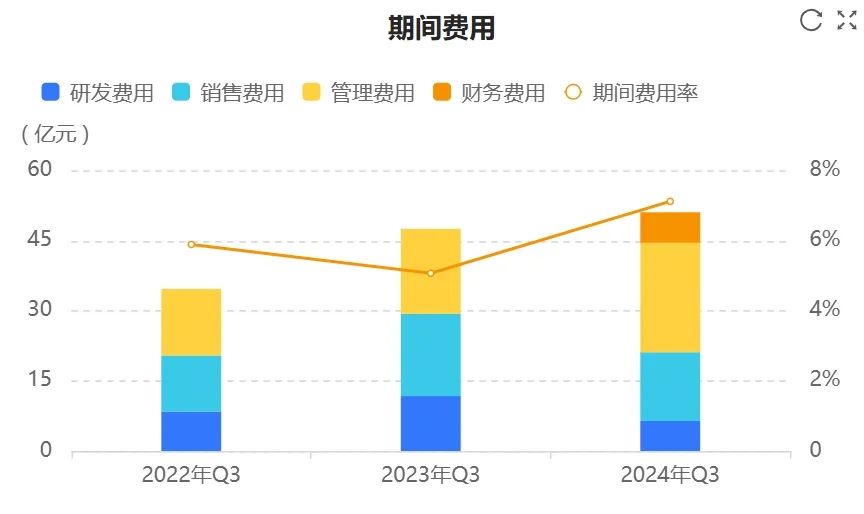

虽然晶科能源的营业收入和净利润下滑幅度较大,但管理费用和财务费用却同比增加。在2024年前三季度,该公司的销售费用、管理费用和研发费用分别为14.7 亿元、23.4 亿元和 6.4 亿元。与 2023年同期相比,销售费用从 9.8 亿元增加到 14.7 亿元,增长了 33%;管理费用从 18.2 亿元增加到 23.4 亿元,增长了 22%;而研发费用则从 11.7 亿元降低至 6.4 亿元,降幅达45%。

管理费用和销售费用呈现出同比增加的趋势,这可能意味着公司在运营管理方面需要进一步优化成本结构,提高利润空间。其中,管理费用的增加可能反映了公司在组织架构、人员管理等方面的支出增加。在经济形势不佳的情况下,公司需要审视管理流程,寻找节约成本的机会。同期,公司研发费用却出现降低,而研发对于企业的长期发展至关重要,公司需要平衡短期成本控制与长期技术创新的需求。

依赖政府补助,现金流紧张

从财报数据来看,晶科能源依赖政府补助维持其运营和盈利。数据显示,晶科能源2024年第三季度获得政府补助3.26亿元,但是其第三季度的净利润1487万元。2024年前三季度政府补贴达到15.9亿元,前三个季度的12.15亿元的净利润可谓是全部来自政府补助,而非其主营业务收入。如果未来政府补助政策出现变动或取消,可能对公司经营业绩带来不利影响。

政府补助高于当期的净利润,那么,公司的钱亏在了哪些方面?2024年前三季度,在晶科能源的非经常性损益中,除了获得政府补助15.9亿元外,持有(或处置)交易性金融资产和负债产生的公允价值变动损益为-5.3亿元,其他营业外收支净额为-9.47亿元。

需要注意的是,今年晶科能源遭遇火灾,损失惨重。2024年4月26日下午,晶科能源位于山西太原的全资子公司山西晶科能源贰号智造有限公司,在投产仅一个月后发生火灾,事故导致厂房、设备和存货受损,但未造成人员伤亡。公司估计此次事故对公司净利润影响达6.5亿元。值得一提的是,该基地项目位于陕西转型综改示范区,规划建设年产56GW单晶拉棒、56GW切片、56GW高效电池片和56GW组件产能,总投资约560亿。

2024年前三季度,晶科能源的现金流紧张,公司的经营活动产生的现金流量净额为-3.65亿元,同比下降103.28%,表明公司现金流状况恶化。

与此同时,晶科能源的负债问题也尤为突出。截至2024年上半年末,晶科能源的总负债达911亿元,资产负债率高达73.17%,远高于行业内的其他公司。

尽管晶科能源在2022年通过IPO和可转债融资200亿元,并从金融机构获得1856.71亿元的借款,但这些资金并未能有效缓解其财务压力。2024年上半年,公司账面现金仅104亿元,无法覆盖有息负债。此外,A股再融资政策的收紧使得公司97亿元的定增计划终止,进一步加剧了其债务压力。

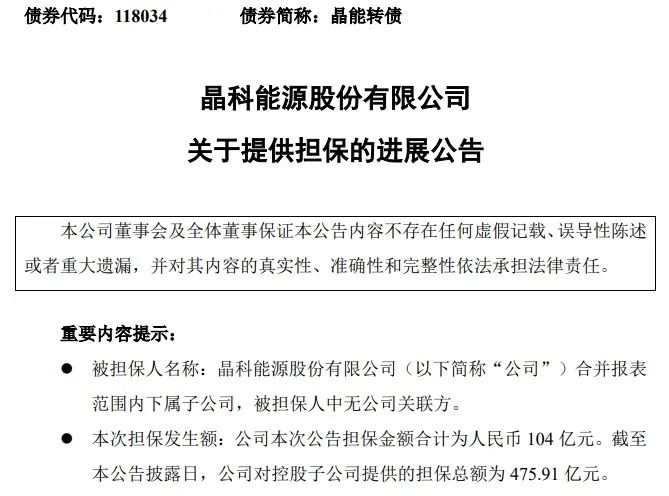

与此同时,晶科能源对子公司的担保总额较高。11月1日公司公告称,公司对控股子公司提供的担保总额为 475.91亿元。如此高的担保总额也反映出晶科能源在财务上承担了一定的压力,特别是在光伏行业当前面临的“寒冬”背景下。

价格战或愈演愈烈 光伏已迎来“寒冬”

中国光伏行业协会名誉理事长王勃华在2023光伏行业年度大会上发表演讲时说:“2023年光伏行业的热词,一个是产能过剩,另一个是降价。”

硅料是光伏上游产业链的重要原材料之一,2023年初一度达到 24 万元/吨的价格,至 2023年底已跌破6万元/吨,直逼生产成本线。硅料价格下行,虽然一定程度上刺激了下游光伏装机量的增长,但是中游的光伏组件和光伏电池受到了较大的冲击。

数据显示,光伏组件相较于 2023 年初 1.8- 1.9 元/瓦,至 2023 年11 月已跌下1元/瓦,价格近乎腰斩。跌破 1 元/瓦的价格已经是持平甚至低于光伏组件的成本价,过去狂飙了近三年的光伏产业,如今在产能过剩、低价竞 争的双重压力下,步入“寒冬” 时刻。

今年以来,光伏制造产业链各环节供需失衡加剧,价格持续探底。行业出现大面积亏损,开工率不断降低,项目被迫终止。光伏企业裁员、破产、退市、重组现象,屡见不鲜。

10月14日中国光伏行业协会在上海举行防止“内卷式”恶性竞争专题座谈会,头部龙头企业董事长均到场参会。10月18日中国光伏行业协会发布题为《光伏组件当前成本分析:低于成本投标中标涉嫌违法!》的文章。该文章并提到,2024年10月的光伏组件成本:“参考价”为0.68元/W含税,不包括折旧和期间费用,称“已是当前行业优秀企业在保证质量前提下的最低成本”。

去年组件招投标破1元关口的时候,隆基绿能总裁李振国在投资者交流会上强调1元/W是非理性价格。即使是一体化产业链运营,在1元的水平上也只能勉强维持。

今年10月25日,华润电力沂源西里150MW农光互补光伏发电项目光伏组件设备采购中标结果公布,中标人通威股份有限公司,中标价格110160000.00元,单价0.612元/W。通威股份公司在光伏市场中再次刷新了组件采购的最低单价记录。该价格低于协会0.68元/W底线。

SEMI中国光伏标准委员会联合秘书长吕锦标认为,需要龙头企业能够下调出货计划,控制生产负荷,不低于成本抢单,不要为了完成出货量,追求出货排名而持续低价抢单,造成亏损放大。

行业的这股寒气,也吹到了资本市场。从晶科能源的机构投资者持股数量来看,与 2024年二季度相比,三季度基金对晶科能源的持股数大幅减少,降幅达到 16.3%;同时,基金覆盖的股票数量也从 358 只急剧下降至 68 只,降幅高达 81.4%。从基金持股数的减少来看,这可能意味着基金经理对晶科能源的前景不太乐观,因此选择减少持股数量。