【爱建新能源】威腾电气(688226.SH)首次覆盖:ABB合资工厂产能持续爬坡,储能业务快速增长

(来源:爱建证券研究所)

投资建议:首次覆盖,给予“买入”评级。我们预计公司2025-2027年归母净利润分别为■■■■■■亿元,对应PE为■■■■■■倍。考虑AIDC装机旺盛推动供电系统需求,ABB合资工厂产能持续爬坡,公司在母线行业海外市场盈利能力较好,且积极开展新业务切入高成长赛道,业绩有望持续改善,公司2026年PE低于可比公司均值,给予“买入”评级。

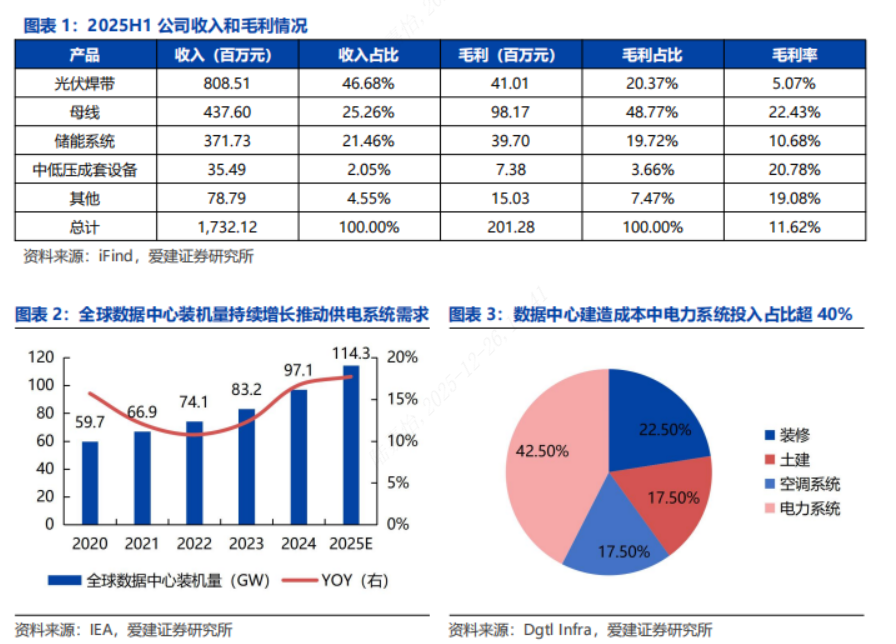

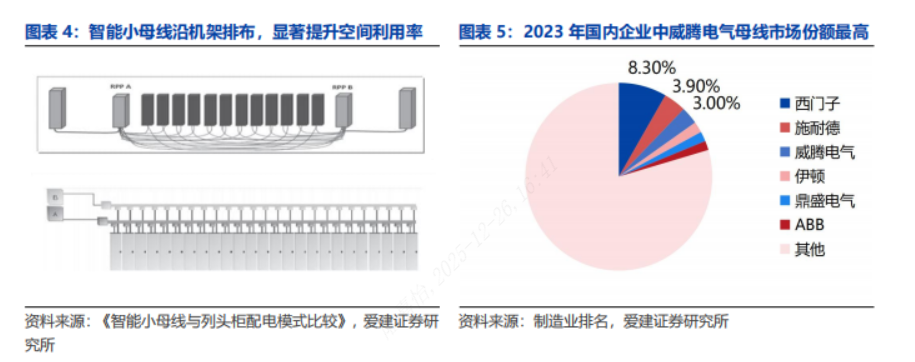

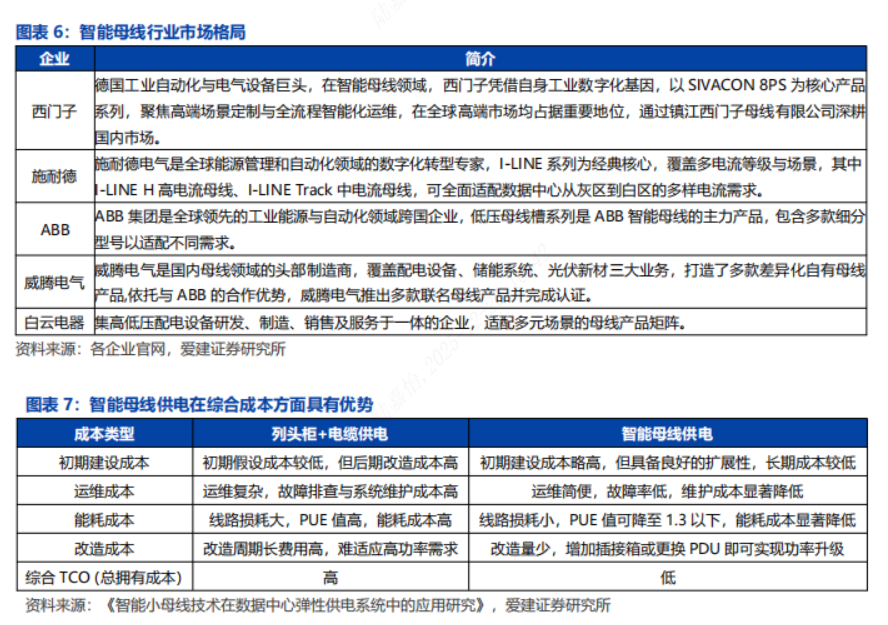

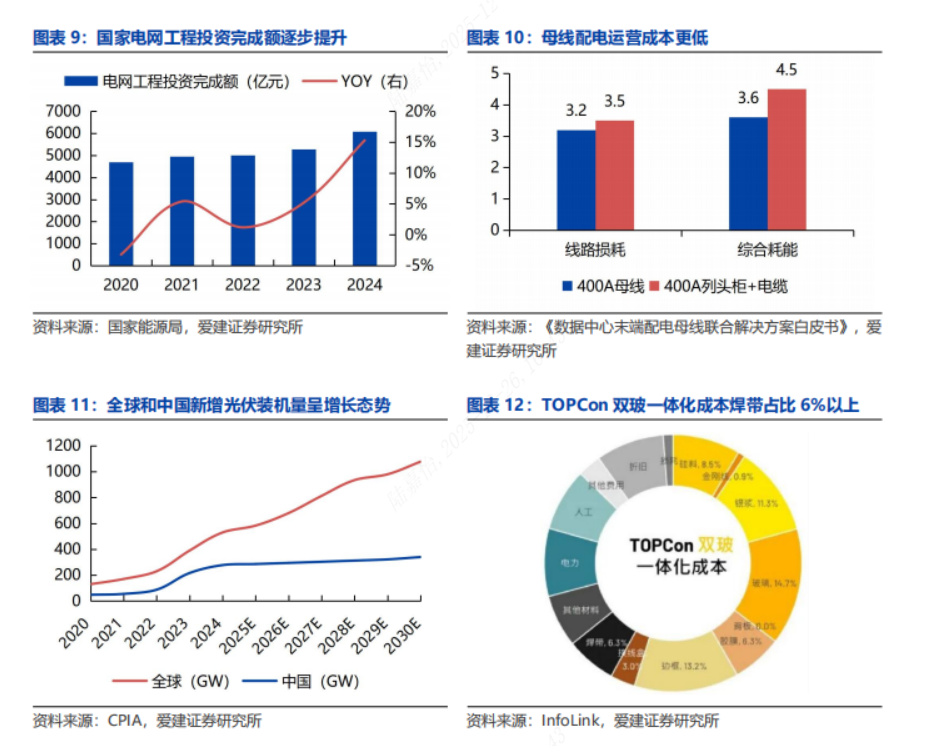

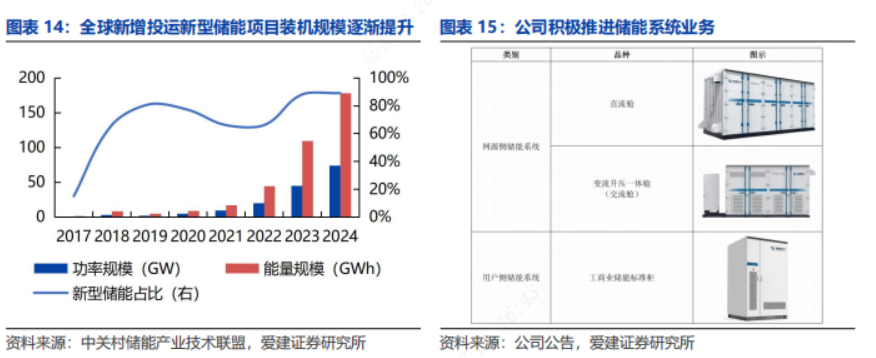

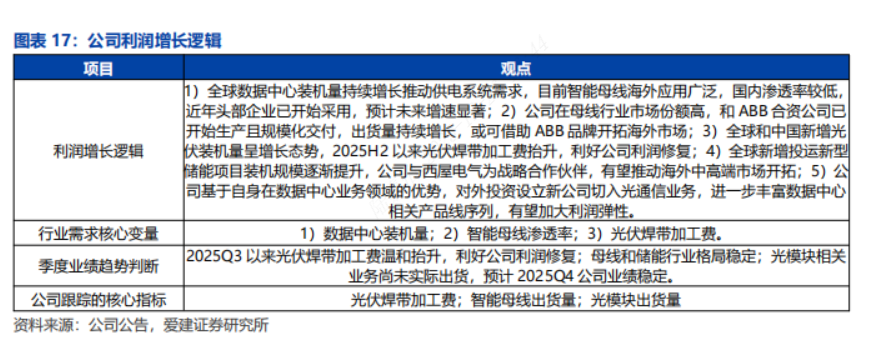

行业与公司情况:1)概况:公司主营配电设备(以母线为核心)、储能系统、光伏新材三大业务,积极拓展光模块业务,有望实现与现有业务协同效应推动公司持续发展,未来增长点主要在于数据中心母线需求旺盛、出海空间广阔,光伏焊带利润修复和光模块业务提供业绩增长弹性;2)母线:全球数据中心装机量持续增长推动供电系统需求,智能母线由于较高的空间利用率和较低的TCO成本逐渐成为数据中心机房末端配电的主流选择,公司在母线行业市场份额高,和ABB合资公司已开始生产且规模化交付,出货量持续增长,或可借助ABB品牌开拓海外市场;3)光伏焊带:全球和中国新增光伏装机量呈增长态势,光伏焊带是光伏组件里关键的导电连接部件,TOPCon双玻一体化成本焊带占比6%以上,2025H2以来光伏焊带加工费抬升,利好公司利润修复;4)储能:公司储能系统业务以网源侧和用户侧储能为主,全球新增投运新型储能项目装机规模逐渐提升,公司与西屋电气为战略合作伙伴,有望推动海外中高端市场开拓;5)光通信:公司基于自身在数据中心业务领域的优势,对外投资设立新公司切入光通信业务,进一步丰富数据中心相关产品线序列,有望加大利润弹性。

有别于大众的认识:1)市场担心光伏焊带行业竞争加剧会导致公司盈利能力难以改善,业绩前景不明朗。我们认为光伏装机需求持续增长,2025H2以来光伏焊带加工费呈抬升态势,有望提升公司利润;2)市场认为储能行业内部竞争加剧,盈利压力持续上升,公司业绩难以改善。我们认为公司和西屋电气合作有利于开拓海外市场,加大公司利润空间。

关键假设点:1)光伏焊带:光伏装机量逐步提升,预计公司2025-2027年光伏焊带产品收入增速为17%/4%/0%;2)储能:预计公司2025-2027年储能系统收入增速为50%/100%/50%;3)母线:预计公司2025-2027年母线产品收入增速为4%/37%/20%;4)光通信:假设2026年开始盈利。

催化剂:1)数据中心建设推动母线需求旺盛;2)与ABB合作开拓市场;2)光通信业务将进入业绩收获期。

风险提示:1)市场竞争加剧风险;2)主要原材料价格波动的风险;3)宏观经济波动风险;4)AI发展不及预期风险。

文章来源

本文节选自:2025年12月22日发布的《威腾电气(688226.SH)首次覆盖:ABB合资工厂产能持续爬坡,储能业务快速增长》

分析师 朱攀

执业证书编号 S0820525070001

如需全文,请联系爱建新能源团队或对口销售。

风险提示

1)市场竞争加剧风险:随着国际品牌逐渐加大国内市场的拓展力度以及较多的企业进入该领域,市场竞争逐渐加剧,若公司技术发展滞后于行业水平,可能面临产品竞争力减弱、市场份额下降甚至销售收入下滑的风险。

2)主要原材料价格波动的风险:公司所用原材料中铜铝等所占比重较高,若原材料价格出现较大幅度波动,公司资金周转会出现一定压力。

3)宏观经济波动风险:国内宏观经济增长的不确定性因素增多,如果我国宏观经济增长乏力,将使得行业下游客户对公司产品的需求大幅下降,进而导致公司面临业绩下滑的风险。

4)AI发展不及预期风险:虽然目前AI发展向好,但后续技术进展或不及预期,导致算力需求和数据中心建设量减少,从而影响公司母线业务收入和利润。

免责声明

爱建证券有限责任公司(下称“爱建证券”)已获中国证监会许可的证券投资咨询业务资格,本订阅号不是爱建证券研究报告发布平台,所载内容均节选自于爱建证券已正式发布的研究报告,所推送观点和信息仅供爱建证券研究服务客户参考,完整的投资观点应以爱建证券研究所发布的完整报告为准。若您非爱建证券研究服务客户,请勿订阅、接受、转载或使用本平台中的任何信息。爱建证券不会因订阅本平台的行为或者收到、阅读本公众号推送内容而视为客户。任何未经爱建证券同意或授权而对本平台内容进行复制、转发或其他类似不当行为均被严格禁止。对于使用本平台包含信息所引起的后果,爱建证券概不承担任何责任。

法律声明

本平台为爱建证券有限责任公司研究所(下称“爱建研究”)依法设立、运营的唯一官方订阅号。根据《证券期货投资者适当性管理办法》,本微信平台所载内容仅供爱建证券客户中专业投资者参考使用。若您非爱建证券客户中的专业投资者,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息。爱建证券不会因接收人收到本内容而视其为客户,且由于仅为研究观点的简要表述,客户需以爱建证券研究所发布的完整报告为准。